烧烫伤带来的痛苦,是反人类的。也许正因为如此,重疾险产品才把烧伤纳入到赔付范围之内。

很多人会有疑问:重大疾病保险,顾名思义的话,不是只赔付疾病的吗?为什么烧伤这种意外导致的情况也会在保障范围内呢?其实是这样:重疾险主要是针对因内在生理性疾病本身、或疾病以及意外事故导致的疾病状态,失能状态以及采用的特定治疗方式进行赔付——而不只是单纯对生理性疾病本身进行赔付。

这一点,我们很容易从各个重疾险产品条款中找到答案。例如“胆道重建手术”、“微创颅脑手术”、“单/双眼失明”、“单/双耳失聪”、“深度昏迷”、“开颅手术”、“小肠移植”、“单个肢体缺失”等均有很大可能系意外事故造成。而今天我们要聊的,就是有关“Ⅲ度烧伤”的理赔实务。

何为Ⅲ度烧伤

烧烫伤,按照等级划分可以分为三个等级。

一度烧伤为病变最轻的烧伤,一般表现为表皮角质层、透明层、颗粒层的损伤。这种程度的烧伤不会损害生发层,可短期自愈,并且不会留下疤痕。

二度烧伤又可以分为浅二度烧伤和深二度烧伤,二度烧伤可深达皮肤的生发层,甚至可以到达皮肤的乳突层,如果无继发感染,一般经过一两个星期后可以愈合,创面一般可以自行愈合,不必植皮,但愈合后一般会留有疤痕。

三度烧伤会使全层皮肤、表皮、真皮以及其附件全部被毁,甚至可达皮下、肌肉、骨等。三度烧伤会使皮肤坏死,脱水后可形成焦痂,且创面愈合速度非常缓慢,须等焦痂脱落,并且会形成疤痕,有的甚至会导致畸形。

在我看来,对“Ⅲ度烧伤”的赔付,是重疾险产品中约定最为明确,最简单,且最容易理解的“病种”之一。因为这其中只有两个条件:一是烧伤程度必须为Ⅲ度烧伤;二是对烧伤面积(TBSA)的约定。

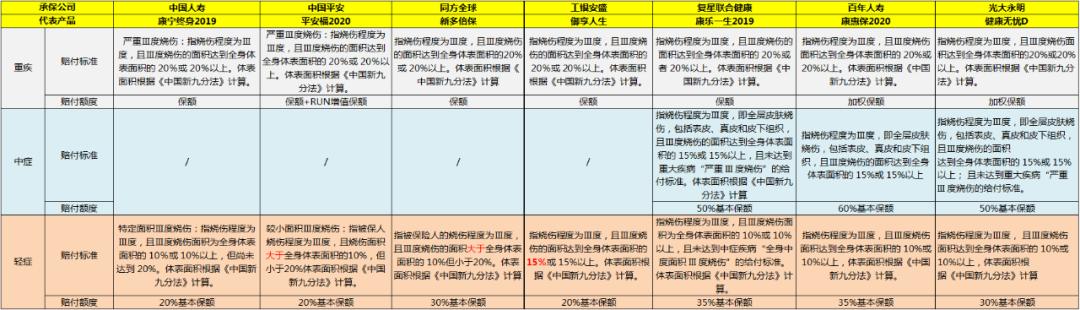

下面我截取了一些保险公司具有代表性重疾险产品关于“Ⅲ度烧伤”的赔付条件约定:

从以上表格中我们可以看到:对于Ⅲ度烧伤,保险公司会根据烧伤面积的不同,分配到不同的保险责任模块中去进行赔付,如下:

重大疾病赔付责任:约定均相同,要求烧伤面积达到全身体表面积的 20%或 20%以上。体表面积根据《中国新九分法》计算;

中症疾病赔付责任(有些保险产品无中症责任):烧伤面积需达到全身体表面积的 15%或 15%以上;且未达到重大疾病“严重 III 度烧伤的给付标准;

轻症疾病赔付责任:重疾险轻症疾病保障中对III 度烧伤的赔付约定不尽相同。目前看来,相对宽松且对被保人更友好的赔付条件是“烧伤面积为全身体表面积的 10%或 10%以上”。

Ⅲ度烧伤轻症赔付案例

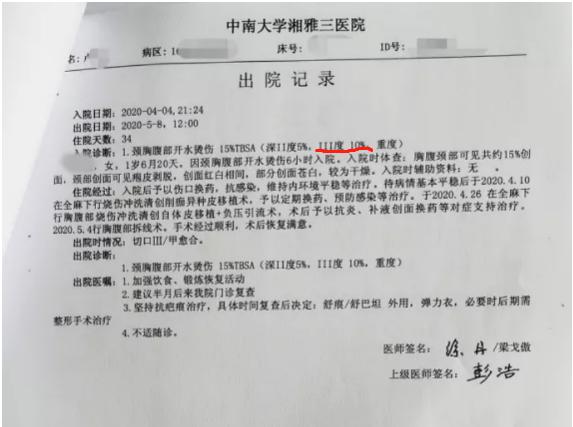

2019年5月28日,小卢的妈妈为其投保了一份少儿重疾险,保额55万,30年交费,保障至终身,年交保费2669.70元。疾病等待期180天,意外无等待期。2020年4月4日,小卢因为意外,被开水烫伤胸腔部位,医生初步诊断为“三度烫伤”。入院后,小卢接受了“全麻下行烧伤冲洗清创削痂异种皮移植术+全麻下行胸腹部烧伤冲洗清创自体皮移植+负压引流术”,手术很顺利。出院诊断结果:颈胸腹部开水烫伤,15%TBSA(深Ⅱ度5%,Ⅲ度10%,重度)

该少儿重疾险保险合同中,轻症赔付约定如下:

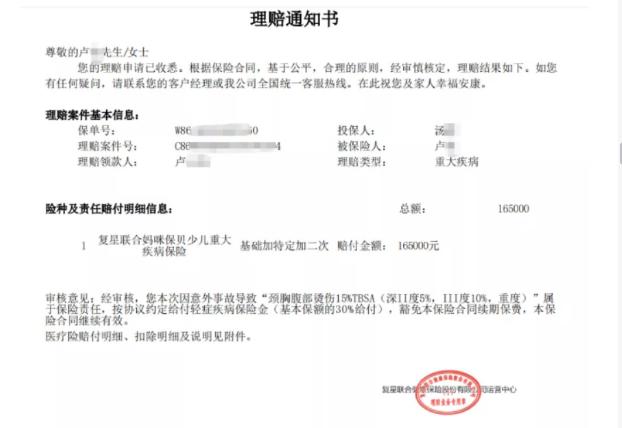

所以,从出院诊断来看,被保人的病程状况完全符合该保险产品中对轻症疾病“较小面积Ⅲ度烧伤”的赔付约定。所以承保公司也很快下达了赔付通知。

所以,Ⅲ度烧伤的理赔实务就是:一定要在病历或者诊断中明确烧伤程度及烧伤面积。同时注意在治疗过程中出现的并发症是否在保险合同理赔范围之内——例如“昏迷”、“呼吸衰竭”等。

最后,Ⅲ度烧伤因为很可能需要进行植皮手术,外加大量抗感染治疗以及后期修复整形,所以,需要的医疗费用相对比较高昂。若不是保额较高,单纯重疾险的赔付金很难应付当下产生的医疗费用及后期康复费用。因此,重疾险+大额医疗保险是应对疾病财务风险的最佳组合投保方案。

文末福利:附全国烧伤科重点医院排名

1、陆军军医大学西南医院,重庆市

2、海军军医大学附属长海医院,上海市

3、中国人民解放军总医院第一附属医院(304医院),北京市

4、上海交通大学医学院附属瑞金医院,上海市

5、北京积水潭医院,北京市

6、空军军医大学西京医院,西安市

7、南昌大学第一附属医院,南昌市

8、浙江大学医学院附属第二医院,杭州市

9、中南大学湘雅医院,长沙市

10、武汉市第三医院,武汉市