(报告出品方/分析师:浙商证券 孙建 郭双喜 盖文化)

1 泽璟制药:商业化望加速,看好核心产品竞争力

1.1 展望:看好管线兑现加速

泽璟制药成立于 2009 年,专注于肿瘤、出血及血液疾病、免疫炎症性疾病和肝胆疾病等多个治疗领域。

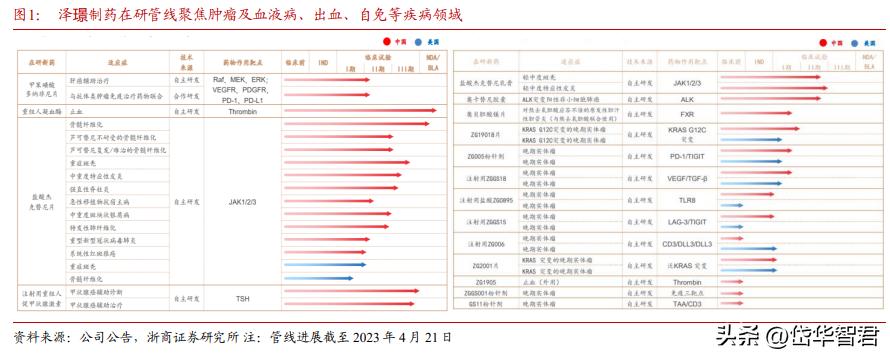

2021 年 6 月,公司首个商业化创新药产品多纳非尼晚期肝细胞癌适应症获批上市,开启创新管线落地加速期:多纳非尼新适应症落地、商业推广下放量有望加速;外用重组人凝血酶、杰克替尼临床结果优异,BLA/NDA 申报中;重组人促甲状腺激素Ⅲ期临床进行中,多个在研项目临床试验启动等(截至 2023 年 4 月 21 日,3 个在研药品的 9 项适应症处于新药上市申请、Ⅲ期或注册临床试验阶段,6 个在研药品处于 I 或Ⅱ期临床试验阶段,3 个在研药品处于临床前研发阶段)。

此外,公司在小分子创新药平台以外的重组蛋白、单双抗及三抗类药物平台也开始崭露头角,未来可期。

公司主要收入由多纳非尼销售+技术授权许可两部分组成,其中多纳非尼为主要贡献。

多纳非尼上市后销售良好,2021 年和 2022 年分别实现 1.63 亿和 3.02 亿销售,我们看好多 纳非尼在术后辅助治疗、联用拓展等新潜力,商业化推广持续放量趋势。

1.2 技术:源于化药,生物药平台初成

公司现拥有精准小分子药物研发和产业化、复杂重组蛋白新药研发及产业化、双/三靶点抗体研发三大技术平台,同时拥有小分子靶向新药和新一代抗体产品管线的优势;我们看好公司研发平台差异化优势,自研管线推进+License out 有望持续赋能,未来空间值得期待。

自研项目方面,截至 2023 年 4 月 21 日,公司拥有 17 个主要在研药品的 41 项在研项目,随管线中创新化药/生物药不断落地,产品梯队有望不断衔接。

License out 方面,子公司 GENSUN 已将 GS02(TIGIT 单抗)及 GS19(PD-L1/TGF-β 双特异抗体)项目的大中华区权益分别授权予齐鲁制药(2018 年)、开拓药业(2020 年),初步验证公司单抗和多抗药物平台技术价值。

2 多纳非尼:首个商业化产品,生存期优效于索拉非尼

多纳非尼是公司首个商业化创新药产品,2021 年 6 月国内获批用于既往未接受过全身系统性治疗的不可切除肝细胞癌患者(1L),2022 年 8 月再次获批用于碘难治性分化型甲状腺癌患者治疗。

2021 年通过医保谈判价格降幅 69%,成功将其肝细胞癌适应症纳入医保,大幅降价下销售额/量仍大幅增长(2022 年多纳非尼总销售额同比增长近 85%),显示市场对于多纳非尼认可度持续提升。

2.1 肝癌:mOS 优效,安全性优于索拉非尼

1L 肝癌 mOS 优效索拉非尼,成长空间较大。多纳非尼是国内首个一线治疗晚期肝细胞癌(HCC)Ⅲ期临床试验实现生存期(mOS)优效于对照药索拉非尼的靶向新药。

与索拉非尼相比,多纳非尼显著延长晚期 HCC 患者的生存期(mOS 12.1 月 vs 10.3 月),且安全性优于索拉非尼(与药物相关的 3 级不良事件发生率 38% vs 50%),已被纳入多个肝癌治疗指南一线推荐用药,这也奠定了公司在国内市场推广中具备较强的优势去不断实现索拉非尼的进口替代,同时实现新患者人群的覆盖。

2.2 分化型甲状腺癌:靶向治疗替代空间大,打造新增长潜力

分化型甲状腺癌:靶向治疗替代空间大。分化型甲状腺癌(DTC)是甲状腺癌中最常见的类型,主要包括甲状腺乳头状癌(PTC)和甲状腺滤泡状癌(FTC)。

PTC 占甲状腺癌的 90%左右,而 FTC 占 5%左右。2022 年 8 月,多纳非尼片治疗进展性、局部晚期或转移性放射性碘难治性分化型甲状腺癌获批上市,临床结果显示多纳非尼组较安慰剂组可以明显降低疾病进展的风险,显著延长无疾病进展生存期(mPFS 12.9 月 vs 6.4 月),同时获得更佳的客观缓解率(23.3% vs 1.7%)。

《甲状腺癌诊疗指南(2022 年版)》指出:对于进展较迅速,有症状的晚期放射性碘难治性分化型甲状腺癌病人,可考虑使用多激酶*制剂抑**索拉非尼;索拉非尼在我国获批的适应症是:局部复发或转移的进展性的放射性碘难治性分化型甲状腺癌。

对于进展较迅速、无法手术的晚期 MTC,国内已批准使用的靶向治疗药物为安罗替尼。

虽然临床上治疗 DTC 的新技术不断涌现,外科手术仍然是主要手段,促甲状腺激素(TSH)抑制治疗、放射性碘治疗目前的应用地位仅次于手术治疗,靶向治疗替代空间大。

2.3 不惧竞品集采,创新仍望突围

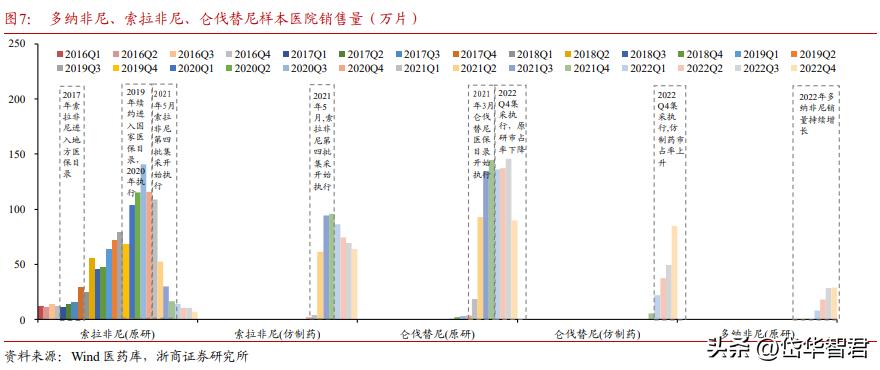

随索拉非尼、仑伐替尼专利到期,仿制药上市且进入集采,多纳非尼面临竞争较为激烈。

相比于已被集采仿制药,多纳非尼仍有较强的专利保护壁垒,而且在后续联用探索上也具有较大的潜力,这也有望进一步拉开与仿制药销售额上的差距。2023 年多纳非尼被纳入《肝癌术后辅助治疗中国专家共识(2023 版)》,有望进一步促进放量。

我们看好多纳非尼在术后辅助治疗、联用拓展新潜力。我们认为综合考虑多纳非尼治疗效果、和原研治疗费用差距较小、适应症拓展空间更大、原研替代(原研未参与集采)等多重因素,市占率仍有较大提升空间。

2.4 联用拓展,持续兑现可期

多纳非尼片具有广谱抗肿瘤效果和良好的安全性,具有显著调节肿瘤免疫微环境作用,公司积极开展与多款免疫治疗药物,有望进一步提升疗效,如康宁杰瑞制药的 PDL1/CTLA-4、基石药业的 PD-L1、君实生物的 PD-1 等,后续有望进一步拓展多纳非尼成长空间。

2.5 多纳非尼:销售峰值有望达到 12.01 亿

从市场空间看,我们预测已获批肝细胞癌及碘难治性分化型甲状腺癌两大适应症销售峰值可达 12.01 亿元。

具体假设如下:

发病人数:肝细胞癌及碘难治性分化型甲状腺癌发病人数和增速参考 Frost&Sullivan 数据。

多纳非尼市占率:

1)肝细胞癌:参考 Frost&Sullivan,我们假设一线靶向药渗透率每年提升 2%,由 2022 年 27%提升至 2032 年 47%,根据实际收入数据测算得到 2022 年市占率约 8.6%,参考进入医保后放量节奏及小分子靶向药竞争格局,我们假设 2027 年市占率达到 21%峰值。

2)碘难治性分化型甲状腺癌:假设一线系统治疗渗透率不断提升由 2022 年 20%提升至 2032 年 50%,考虑碘难治性分化型甲状腺癌适应症 2022 年 8 月获批,及竞争格局,我们假设多纳非尼市占率由 2022 年 1%提升至 2028 年 20%达到峰值。

患者治疗费用:mPFS 参考已有临床数据(ZGDH3),月治疗费用按照用量以及用药频次计算,最后按照 mPFS 时间乘以月度治疗费用即得到患者平均治疗费用。2022 年治疗费用参考医保谈判价格进行计算,假设 2024 年开始每两年药价下降幅度为 5%。

3 重组人凝血酶:望国内首个上市,潜在大品种

重组人凝血酶是公司自主研发的生物大分子药物,是一种高度特异性人丝氨酸蛋白酶,其基于复杂重组蛋白新药研发及产业化平台开发,主要应用在手术中止血,配合敷料作用于出血的伤口。2022 年 5 月,公司已经完成 BLA 提交,截至 2023 年 4 月,已完成注册和生产二合一核查工作,有望成为重组人凝血酶国内首个上市产品。

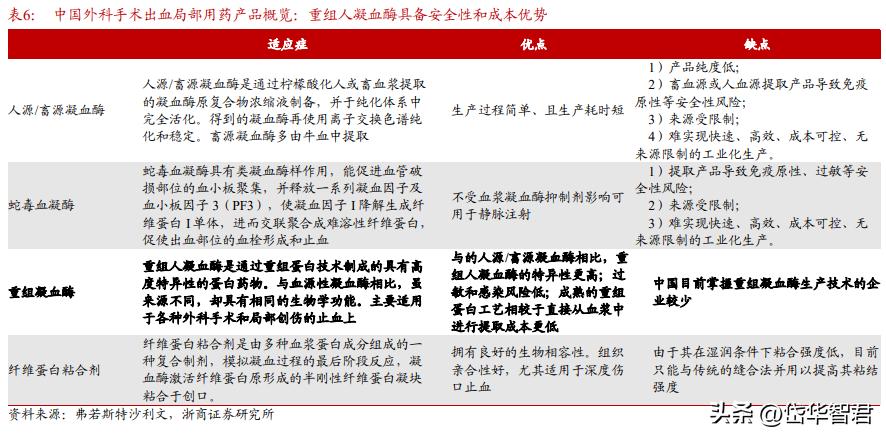

3.1 局部止血药:市场不断扩容,重组人凝血酶优势大

放量驱动:外科手术台数不断增长,局部止血药市场不断扩容。

中国卫生健康统计年鉴数据显示,国内外科手术台数逐年上升(2016-2021 年国内医疗机构住院病人手术人次 CAGR 接近 10%),局部止血药市场规模不断扩大,根据弗若斯特沙利文测算,2025 年有望达到 123.5 亿元。

重组人凝血酶安全性和成本优势明显,有望助力推广。

从市场格局看:蛇毒血凝酶市场份额接近 50%,其次为纤维蛋白粘合剂,重组人凝血酶替代空间大。

公司开发的重组人凝血酶采用的是公司专利技术在 CHO 细胞中生产纯化和激活获得,其氨基酸序列、结构和天然存在的人凝血酶完全相同,可以很好克服血浆来源凝血酶或血凝酶的紧缺、血浆提取产品安全性问题、生产成本高等缺点。

重组人凝血酶上市后有望借助其突出的疗效和安全性等优势,一方面受益市场不断扩容,另一方面不断抢占竞品市场。

3.2 泽普凝:止血效果优异,商业化前景好

泽普凝止血效果优异,商业化前景好。

全球范围内同类产品仅有 Recothrom 已经在境外上市,国内暂无同类竞品,竞争格局良好。泽普凝具有良好的安全性,临床止血效果优异,根据 I/Ⅱ期临床试验结果显示,在肝脏切除外科手术中 1000IU/mL 组 6 分钟止血率为 92%(与 Recothrom 临床效果相当),总出血量比空白对照组下降约 50%,具有高纯度和高止血活性的特点,同时具有更优的生物安全性优势。考虑重组人凝血酶可以实现快速、高效、成本可控、无来源限制的工业化生产,我们预计上市后市占率有可能快速提升,迅速抢占局部止血药物市场份额。

3.3 泽普凝:销售峰值望达到 24.00 亿

从市场空间看,我们预测销售峰值可达 24.00 亿元。

具体假设如下:

外科手术台数:根据中国卫生健康统计年鉴数据,2021 年中国医疗机构住院手术台数为 8103 万台;根据弗若斯特沙利文研究报告,参考 2016-2021 年国内医疗机构住院病人手术人次 CAGR 接近 10%,假设中国外科手术台数在 2023 年-2032 年复合增长率为 8.0%。

使用局部止血药物手术比例:根据弗若斯特沙利文研究报告,2018 年、2030 年使用局部止血药物手术渗透率分别为 52.5%、39.3%,假设由于辅药用药限制增加以及微创技术进步,2021-2029 年渗透率每年下降 1%,2031-2032 年渗透率每年下降 2%。

重组人凝血酶市占率:考虑重组人凝血酶的竞争格局及使用效果,假设峰值占据 20% 的市场份额,2031 年达峰。

每台手术费用:参考市场止血产品价格,假设重组人凝血酶上市时每台手术治疗费用为 350 元,假设随市场竞争格局变化 2025 年降价 30%,后每两年降价 10%。

4 杰克替尼:兼具优异疗效和安全性,推广望更受益

杰克替尼是第一个提交 NDA 的国产 JAK *制剂抑**类创新药物,适应症同时布局骨髓纤维化、自免领域,我们认为在骨髓纤维化领域杰克替尼相比于芦可替尼在中国人群的药效及安全性更优,自免领域或将贡献更大弹性。

4.1 JAK *制剂抑**:市场足够大,快速放量中

JAK *制剂抑**市场足够大,规模增长迅速。JAK 是全球药物研发的热门靶点之一,肿瘤、骨髓纤维化、血小板增多症等血液疾病,白癜风、特应性皮炎、银屑病等自免疾病在内的多种疾病都与 JAK-STAT 通路的异常激活有关,因此 JAK 激酶*制剂抑**作为治疗上述疾病的重要靶点,潜力巨大。

辉瑞、礼来等头部药企均深度布局 JAK *制剂抑**领域,根据医药魔方统计数据,2022 年 JAK *制剂抑**市场规模已超 93.6 亿美元,获批适应症以自免疾病为主;品种看,2022 年销售贡献主要由芦可替尼、托法替布、巴瑞替尼、乌帕替尼组成,随更具差异化药品上市及适应症不断拓展,全球 JAK *制剂抑**市场规模将进一步扩大。

国内上市药物较多,销售规模快速增长。

截至 2023 年 3 月,国内已获批 JAK *制剂抑**包括托法替布、芦可替尼、巴瑞替尼、乌帕替尼、阿布昔替尼。

销售规模看,2022 年样本医院销售规模达到 3.6 亿元,2019-2022 年 CAGR 达 219%,增长快速。杰克替尼是第一个提交 NDA 的国产 JAK *制剂抑**类创新药物,暂无国产 JAK *制剂抑**获批上市。

4.2 适应症:布局骨髓纤维化、自免,兼具优异疗效和安全性

2022 年报披露,杰克替尼进度靠前适应症管线包括骨髓纤维化(已经 BLA),自免领域也深度布局,多项适应症处于中后期阶段,即将进入收获期,包括重症斑秃(Ⅲ期)、中重度特应性皮炎(Ⅲ期)、强直性脊柱炎(Ⅲ期)、特发性肺纤维化(Ⅱ期)、移植物抗宿主病(Ⅱ期)、中重度斑块状银屑病(Ⅱ期)等自身免疫性疾病的临床试验,系统性红斑狼疮和重型新型冠状病毒肺炎已获得临床试验批件;骨髓纤维化在美国 I 期临床试验已经启动、重症斑秃已获 FDA 批准临床。

骨髓纤维化:竞争格局好,市场潜力大。

骨髓纤维化有效治疗手段十分有限,截至 2022 年全球共有三款获批的骨髓纤维化靶向药;在国内,芦可替尼是唯一获批进口的药物,尚无国产靶向药物获批;2022 年 10 月,泽璟制药提交治疗中、高危骨髓纤维化适应症的 NDA 申请已获 NMPA 受理;此外公司亦布局该领域其他适应症(芦可替尼不耐受的骨髓纤维化以及芦可替尼复发/难治的骨髓纤维化)。

根据弗若斯特沙利文预计,2030 年中国骨髓纤维化靶向药市场的临床可惠及人口渗透率将达到 30.7%,整体市场规模达到 33 亿元(2022 年芦可替尼样本医院销售额 1.9 亿元),较优的竞争格局有望促进杰克替尼上市后快速放量。

兼具优异疗效和安全性,推广望更受益。

从临床数据有效性看,杰克替尼在中危-2 或高危骨髓纤维化患者的Ⅲ期临床期中分析结果显示杰克替尼片 100mg BID 治疗中、高危骨髓纤维化患者 24 周脾脏体积较基线缩小(≥35%)的有效率达到 72.3%,远高于对照组羟基脲组的 17.4%;显著优于同类进口上市药物芦可替尼在中国骨髓纤维化患者中的历史数据 27%(非头对头)。

从安全性看,杰克替尼 3/4 级不良事件发生率(42.4%)低于芦可替尼(68.3%)。

此外由于大多数骨髓纤维化患者都伴有贫血或在包括芦可替尼等现有药物治疗过程中都会进展出现贫血,而杰克替尼可以通过抑制激活素受体 1(ACVR1)从而具有贫血改善的作用(杰克替尼Ⅱ期临床数据 100 mg BID 贫血发生率 24.2%(≥3 级的不良事件),优于芦可替尼贫血发生率 47.6%(3/4 级不良事件)),耐受性和安全性良好,具备更高药物经济学优势(若发生贫血等副作用需进行输血)。芦可替尼不耐受以及芦可替尼复发/难治的骨髓纤维化Ⅱ期数据公布,有望填补临床空白。

其中用于芦可替尼不耐受的骨髓纤维化Ⅱb 临床结果显示,第 24 周的 SVR35 率为 43.2%,不仅可以显著减少脾肿大,而且可以改善 MF 相关的症状负担以及贫血;用于芦可替尼难治或复发的骨髓纤维化Ⅱ期临床结果显示,第 24 周的 SVR35 率为 32.4%,效果优良且耐受性良好。

杰克替尼有望成为芦可替尼不耐受以及芦可替尼复发/难治的骨髓纤维化新疗法,填补国内靶向药临床空白。

基于杰克替尼良好的临床有效性、安全性以及骨髓纤维化靶向药渗透率提升空间,我们认为上市后有望快速放量。

重度斑秃Ⅱ期数据优秀,Ⅲ期持续推进中。

斑秃是一种常见的炎症性非瘢痕性脱发,可发生于任何年龄,中青年多见,无明显性别差异。流行病学研究显示我国斑秃(AA)的患病率为 0.27%,国外研究显示人群终生患病率约 2%。

截止 2023 年 5 月,国内获批仅有礼来的巴瑞替尼 2023 年 3 月份国内获批上市,辉瑞利特昔替尼处于 NDA 阶段,竞争格局较佳,公司杰克替尼是国产 JAK *制剂抑**在中重度斑秃领域进展最快产品。

Ⅱ期临床结果显示,盐酸杰克替尼片三个剂量组(50mg BID、150mg QD 及 200mg QD)均可明显改善重症斑秃患者的 SALT(脱发严重程度评分工具)评分,改善患者的病情,各剂量组的耐受性和安全性良好。

其*共中** 82 例受试者完成 24 周疗效评价,50mg BID、150mg QD 和 200mg QD 三组的有效率分别为 59.2%、63.3%和 60.0%。而三组总体有效率(包括未完成 24 周疗效评价的受试者)则分别为 50.0%、48.7%和 37.5%。若成功上市较大的患者需求有望奠定杰克替尼销售额超预期表现。

乳膏新剂型打造差异化优势。

杰克替尼乳膏治疗轻中度斑秃(外用)和轻中度特应性皮炎(外用)适应症处于 I/Ⅱ期临床试验阶段。乳膏剂经皮涂抹后药物主要分布在表皮和真皮中,可以降低口服药物带来的系统性毒副作用风险,截至 2023 年 4 月国内尚无已获批上市的外用 JAK *制剂抑**类制剂,公司临床进度在国内处于领先地位,具备差异化竞争优势。

4.3 杰克替尼:销售峰值望达到 38.38 亿

市场空间看:我们预测杰克替尼销售峰值可达 38.38 亿元。具体假设如下发病人数:总发病人数和增速参考 Frost&Sullivan 数据。

(1)骨髓纤维化 1L 治疗:骨髓纤维化中高危占比参考《Blood》研究,中危-2 级+高危发生率约 49%;

(2)芦可替尼不耐受的骨髓纤维化:芦可替尼不耐受率参考《芦可替尼在骨髓纤维化治疗中的应用》大约 73%的 MF 患者在 5 年内停止治疗,假设耐药性/反应不佳占比 60%;

(3)重症斑秃:根据流行病学数据,假设重症占比 7%;

(4)中重度特应性皮炎:患者参考 Frost&Sullivan 数据;

(5)强直性脊柱炎:患者参考 Frost&Sullivan 数据。

杰克替尼市占率:

(1)骨髓纤维化 1L 治疗:根据弗若斯特沙利文,预计 2030 年中国骨髓纤维化靶向药市场的临床可惠及人口渗透率将达到 30.7%,假设杰克替尼 2023 年上市,市占率由 1%提升至 2030 年最高 35%。

(2)芦可替尼不耐受、复发/难治的骨髓纤维化适应症:假设杰克替尼 2025 年适应症获批,市占率由 90%降至 2032 年 50%(假设 1L 治疗适应症 2023 年上市具有较好的市场教育程度,考虑国内 OB756 片处于Ⅱb 期,获批后竞争加剧);

(3)重症斑秃:2023 年巴瑞替尼国内获批上市(月治疗费用约 1064 元),同时考虑部分 JAK *制剂抑**面临商业化(利特昔替尼申请上市、SHR0302 临床Ⅲ期、杰克替尼临床Ⅲ期),假设 JAK *制剂抑**渗透率由 2023 年 5%提升至 2029 年 40%并保持相对稳定;假设杰克替尼 2024 年获批,市占率由 3%提升至 2032 年 34%;

(4)中重度特应性皮炎:假设 JAK *制剂抑**渗透率由 2022 年 4%提升至 2031 年 15%并保持相对稳定;假设杰克替尼 2025 年上市,市占率由 1%提升至 2030 年 3.5%;

(5)强直性脊柱炎:假设 JAK *制剂抑**渗透率由 2022 年 2%提升至 2032 年 10%并保持相对稳定;假设杰克替尼 2026 年上市,市占率由 2%提升至 2032 年 8%。

患者治疗费用:价格参考芦可替尼纳入医保后月使用费用约 1 万元,假设杰克替尼上市参考芦可替尼骨髓纤维化治疗费用按照降价 10%定价,2024 年起每年降价 5%;用量以及用药频次给药周期参考临床试验计算,最后按照用药周期乘以月度治疗费用即得到患者平均治疗费用。

5 重组人促甲状腺激素:辅助治疗/诊断需求大,竞争格局好

5.1 国内同类竞品尚未上市,竞争格局好

注射用重组人促甲状腺激素(rhTSH)是公司自主研发的生物大分子药物,用于分化型甲状腺癌术后辅助放射性碘清甲治疗以及术后辅助诊断,这两个适应症正在开展Ⅲ期临床研究。

竞争格局看,rhTSH 作为高度糖基化的蛋白类药物,工艺相对复杂,具有很高的技术壁垒。

截至 2023 年 3 月,国内仅智核生物注射用重组人促甲状腺激素拟用于“无远处转移分化型甲状腺癌患者在甲状腺全切或近全切术后碘清除残余甲状腺组织的治疗”申报上市,尚无重组人促甲状腺激素获批;海外仅赛诺菲的 Thyrogen 上市销售,竞争格局良好。

临床效果看,与对照组(甲状腺素戒断)相比,泽璟重组人促甲状腺激素(ZGrhTSH)耐受性良好,具有提高患者 TSH 水平、改善碘摄取和刺激甲状腺球蛋白(Tg)分泌的潜力,且甲状腺素戒断阶段相比与患者具有更好的生活质量。

产能布局看,根据公司 2022 年 11 月定增注册稿“公司已建立 rhTSH 规模化生产的完整工艺,并建立了相应的质量控制方法和质控标准,生产成本可控”,根据公司 2022 年 3 月《外用重组人凝血酶及重组人促甲状腺激素生产项目环境影响报告书》,最终形成“外用重组人凝血酶*干粉冻**针剂 57.8 万支/年、注射用重组人促甲状腺激素粉针剂 4.8 万支/年”的产能。考虑国内甲状腺癌流行病学的快速发展和复查监测与辅助治疗的巨大需求,公司重组人促甲状腺激素市场空间将不断增大

5.2 ZGrhTSH:销售峰值望达到 5.72 亿元

市场空间看:我们预测 ZGrhTSH 销售峰值可达 5.72 亿元。具体假设如下:

发病人数:总发病人数和增速参考 Frost&Sullivan 数据,甲状腺全切除或近全切手术占比参考《国内分化型甲状腺癌诊疗方向和对策》,双侧病变发生率约 20%~30%,假设手术全切除病人占比 30%。

ZGrhTSH 市占率:

(1)辅助诊断:假设术后随访比例 100%,假设 ZGrhTSH 2024 年 上市,重组人甲状腺激素渗透率由 2024 年 5%提升至 2029 年 30%并保持稳定;假设 ZGrhTSH 市占率由 100%降至 2032 年 60%;

(2)辅助治疗:根据《分化型甲状腺癌外科诊疗进展及展望》术后约 30%的 DTC 病人会出现复发或转移,对于高危死亡或高危复发者,手术后必须行 I 131治疗及其他系统性辅助治疗,假设 30%术后患者需 I 131治疗;重组人甲状腺激素渗透率由 2023 年 10%提升至 2028 年 60%并保持稳定;假设 ZGrhTSH 2024 年上市,市占率由 10%提升至 2028 年 50%并保持稳定(根据国内临床申请,暂不考虑其他竞品上市)。

患者治疗费用:

价格:参考 Thyrogen 香港价格,假设 ZGrhTSH 上市按照 Thyrogen 降幅 30%定价,2026 年开始每隔一年降价 5%。

用药频次:

(1)辅助诊断:根据《甲状腺癌诊疗指南(2022 年版)》对于已清除全部甲状腺患者建议术后一年内,每 6 个月复查一次;

(2)辅助治疗:根据招股书中辅助治疗临床情形,简单假设应用于术后 I 131治疗以及治疗后放射性碘全身扫描。最后按照价格乘以年用药频次即得到患者平均年治疗费用。

6 双/三靶点抗体技术:崭露头角,期待临床验证

公司已经建立了研发肿瘤免疫治疗抗体药物的技术平台,包括全新人源化治疗抗体的发现、复杂双特异和三特异抗体分子的基因工程改造,以及通过体外、体内的分析测试筛选和鉴定候选药物,从而拥有端到端的蛋白质治疗药物发现和优化能力。

公司双/三靶点抗体平台包括 TriGen 平台(三特异抗体研发平台),CheckGen 平台(可以产生以免疫检查点为靶点的双特异抗体候选新药),TGen 平台(新型双特异抗体分子开发平台),已有多个双/三特异性抗体产品处于临床前研究 IND 和临床试验阶段。

其中:

ZG005:全球率先进入临床研究的 PD-1/TIGIT 双抗之一。

ZG005 可以同时促进 T 细胞和 NK 细胞的活化和增殖,并产生两个靶点被同时阻断后的协同增强免疫系统*伤杀**肿瘤细胞的能力。临床前实验结果 “ZG005 具有显著且长效的抗肿瘤作用,疗效优于单药(抗 PD-1 抗体或抗 TIGIT 抗体)及联合给药”,ZG005 已获得 NMPA 和 FDA 的 IND 批准,正在开展Ⅰ期临床剂量爬坡研究和扩展期临床研究,期待临床数据。

ZGGS18:中美双报的抗 VEGF/TGF-β双抗。

ZGGS18 可以起到抑制肿瘤新生血管形成和降低肿瘤转移发生等协同抑制肿瘤生长的多重作用。临床前实验中,“ZGGS18 在人非小细胞肺癌、结直肠癌等模型上具有显著的肿瘤抑制作用,且在和抗 PD-1 抗体联合治疗后,可以导致显著比例的小鼠肿瘤完全消退”,ZGGS18 已获得 NMPA 和 FDA 的 IND 批准,正在开展Ⅰ期临床研究。

ZGGS15:全球首个申请临床试验的抗 LAG-3/TIGIT 双抗。

ZGGS15 是人源化抗淋巴细胞激活基因-3(LAG-3)和抗 T 细胞免疫受体(TIGIT)的双特异性抗体,有望用于治疗多种晚期实体瘤。

根据公司公告,2023 年 2 月 ZGGS15 临床试验申请已获受理,且在临床前动物模型中“ZGGS15 单药具有优异的抗肿瘤增殖作用,且 ZGGS15 和抗 PD-1 抗体联合具有比抗 LAG-3 单抗或抗 TIGIT 单抗与抗 PD-1 抗体联合更好的协同增强抗肿瘤增殖的作用”,期待 ZGGS15 在临床试验中能表现出良好的抗肿瘤治疗作用。

此外子公司 GENSUN 已将 GS02(TIGIT 单抗)及 GS19(PD-L1/TGF-β 双特异抗体)项目的大中华区权益分别授权予齐鲁制药(2018 年)、开拓药业(2020 年),初步验证公司 单抗和多抗药物平台技术价值。

7 盈利预测与估值

7.1 盈利预测

基于前文核心产品销售额预测,我们对公司 2023-2025 年核心产品销售额以及毛利率进行如下预测:

核心产品销售额及毛利率:

参考前文对核心产品多纳非尼、重组人凝血酶等销售额预测,我们预计 2023-2025 年核心产品销售额加和为 670.92、1317.49、2567.79 百万元;根据 2021-2022 年毛利率水平变化趋势,我们预计随 2023-2025 年新产品多样化且不断放量后毛利率稳定在较高水平,我们预计 2023-2025 年毛利率水平将维持平稳分别达到 92%、92.5%、93%。

技术许可收入及毛利率:

我们假设 2023-2025 年没有额外的许可使用费收入,毛利率为 100%。医药中间体及原料药收入及毛利率:我们假设 2023-2025 年医药中间体及原料药收入水平稳定,毛利率维持 28.5%。

基于以上预测,我们预计 2023-2025 年公司营业收入有望达到 671.56、1318.12、 2568.43 百万元,毛利率为 91.91%、92.46%、92.98%。

7.2 绝对估值:

核心产品 DCF 现值 202.23 亿元

DCF 假设:公司管线中处于临床中后期以及即将放量商业化品种较多,我们认为公司 收入具有持续性。

基于此我们假设:

β系数:参考可比公司(复星医药、微芯生物、百济神州、贝达药业、百利天恒、恒瑞医药、荣昌生物)均值 1.14;

Rf:无风险利率,参考十年期国债收益率 2.89%,假设公司 Rf 为 2.5%;

Rm:参考五年沪深指数平均收益,假设为 8.25%;

Ke:公司股权收益率,根据 CAPM 公式计算值为 9.1%;

Kd:在*款贷**基准利率的基础上进行适当上浮,设定为 5%;

所得税税率:公司为创新型公司,获得高新技术企业资格,我们设定公司所得税税率为 15%;

D/(D+E):考虑到公司临床项目进入临床中后期阶段,导致资本开支增加,从而拉动负债增加,假设目标资产负债率为 30%;

WACC:根据公式计算值为 7.63%;永续增长率:我们认为公司处于临床中后期以及即将放量商业化品种较多,收入具有持续性,假设创新药板块永续增长率 2.0%。

各产品净利率:考虑到创新药产品从最开始上市因为销售等成本较高,导致净利率水平会不断爬坡,我们假设刚上市阶段净利率一般 5%-10%,后不断提升至成熟阶段的 25%(参考本土传统药企净利率水平)。

根据 DCF 估值模型,我们计算公司多纳非尼、重组人凝血酶、杰克替尼、重组人促甲状腺激素等核心产品合理估值预计为 202.23 亿元人民币,敏感性测试结果显示合理市值区间为 188.01-218.87 亿元人民币。

对应目标价为 71.08-82.75 元/股,对应 2023 年 5 月 30 日现价 31.88%-53.53%空间,我们看好公司核心产品所处较佳竞争格局下良好的商业化前景。

8 风险提示

1)临床或者商业化失败风险。创新药研发存在较大不确定性,存在因外部因素、临床开发经验不足等带来临床试验失败风险。即使临床试验获得成功也可能面临监管要求不断变化而导致无法商业化风险。公司核心产品多纳非尼、杰克替尼等有可能出现临床失败风险。

2)竞争风险。肿瘤、自免 JAK1 *制剂抑**等领域研发药企较多,竞争激烈,公司产品上市后可能会面临竞争风险。

3)产品销售不及预期风险。公司开发产品如多纳非尼、重组人凝血酶、杰克替尼等可能会因竞争格局恶化等而导致销售额不及预期。

4)政策风险。未来可能会因为医保谈判、创新药行业政策趋严等原因导致多纳非尼、重组人凝血酶、杰克替尼等创新药短期销售额大幅波动、后续销售不及预期风险。

5)测算风险。公司产品未来销售额预测、DCF 模型的核心变量可能因为宏观环境变化等导致测算结果有偏差。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】