之前其实阿良有分享过对 深圳专属医疗险 的看法,不过是发的朋友圈,最近看到又要开始投保了,于是这里花点时间给大家详细说说,下面的文字会涉及到以三个大家比较关心的问题:

1、深圳专属医疗险干啥使的?

2、深圳专属医疗险值得购买嘛?

3、深圳专属医疗险+深圳重疾我都有了,还需要其他商业保险吗?

深圳专属医疗险干啥使的?

深圳专属医疗险干啥使的?我们从合同出发,来详细看看它“保”什么:

这是阿良对照合同整理的一个表

看着有点复杂,简单说就是:用于住院费用报销,需要注意有免赔额1万元需要自费,剩余部分报销比例和是否曾用医保、深圳专属重疾险报销有关,报销比例最大可以达到100%。

听着有些空洞,举个栗子来:

阿娟 54岁 深圳市基本医疗保险参保人、深圳市重特大疾病补充医疗保险参保人

未参保赔付经过:

阿娟本年度无其他住院治疗,在2020年10月因某疾病在深圳市某三级医院住院治疗,发生住院医疗费用40万元,其中纳入医保支付范围费用30万元,医保报销约19万元,重特大疾病报销约7万元,若未参加深圳专属医疗险,阿娟应支付约14万元。

参保赔付经过:

如阿娟参加深圳专属医疗险,可享受如下报销待遇:

1.住院基本医保支付范围内医疗费用报销

报销费用≈(30-19-7-1)×100%=3万元

2.住院基本医保支付范围外医疗费用报销

报销费用=(10-1)×100%=9万元

(1)+(2)合计报销费用≈3+9=12万元

其经深圳市基本医保、重特大疾病和深圳专属医疗险报销后,则阿娟只需支付2万元。

从上面这个例子可以看出,面对高额的医疗费用,深圳专属医疗险搭配深圳重疾险和医保,可以将医疗费用大部分报销,只需要自费很少一部分即可转移大额医疗费用的风险。

深圳专属医疗险值得购买嘛?

先说结论:如果因为身体原因或者年龄愿意没办法买商业医疗险的朋友,这款深圳专属医疗险简直不要太划算了好吗!下面说说原因。

1、健康告知相当宽松,我们都知道,购买医疗险是需要健康告知的,而医疗险的健康告知是相当之严格,有个小毛病可能就把相关责任除外了,更别说一些特殊疾病史了,来看看深圳专属医疗险的健康告知:

投保前已患八类重大疾病确诊患者除外。八类疾病为:①恶性肿瘤(含白血病、淋巴瘤);②肾功能不全;③肝硬化、肝功能不全;④缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能Ⅲ级及以上);⑤脑血管疾病(脑梗死、脑出血);⑥高血压病(3级);⑦慢性阻塞性肺病、慢性呼吸衰竭;⑧糖尿病且伴有并发症。

应该大部分人群都是可以购买的!

2、不限制投保年龄,只要是深圳市基本医保参保人均可投保,要知道,商业医疗系的投保,基本上超过60岁就没办法投保了!

3、投保费率固定:一年期:365元(保证三年续保),六年期:1998元。商业医疗险青壮年便宜,比如30岁男性只需要300元/年左右,但是小孩还有老人价格高,0岁小孩要700元/年左右,60岁老年人要超过1000元/年左右,所以,相对来说,费率上还是有优势的!

以上即为深圳专属医疗险值得购买的三个原因。

深圳专属医疗险+深圳重疾我都有了,还需要其他商业保险吗?

答案当然是:需要。深圳专属医疗险和深圳重疾是属于深圳政府和保险公司共同推出的团体险种,也是属于商业医疗险的一种。市面上的商业医疗险相对深圳专属医疗险还是有一些区别的:

1、市面上其他商业医疗险不需要搭配深圳重疾共同使用,即可以享受除去免赔额后100%报销;

2、虽然专属医疗险一年期产品保证续保3年,还有6年期产品,但是作为医疗险最重要的问题【可续保性】依旧没有体现,而市面上其他商业医疗系已经有保证20年续保的产品,从续保性来讲,同等情况下20年保证续保的产品更加有优势。

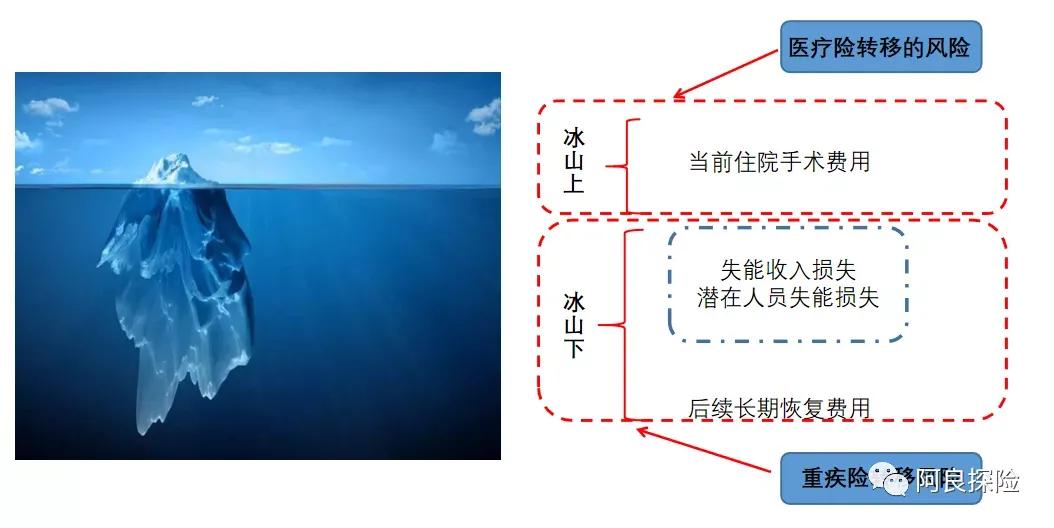

回到问题:还需不需要其他商业险呢?来看下面这个图:

医疗险转移大额医疗费用,重疾险转移重疾后收入损失的风险,两者作用并不一样,也并不冲突,属于相互补充的作用。而人身险里头的寿险是用来规避极端情况下,当事人身故对家庭的影响冲击风险,特别是定期寿险,对家庭经济支柱意义重大;意外险在应对小意外时候使用意外医疗,在遇到极端风险时候同样给家庭一份保障。意外险和寿险同样应对的情况不一样,作用不一样。

所以,深圳专属医疗险+深圳重疾我都有了,还需要其他商业保险吗?需要!

PS :已有商业百万医疗险还需要购买吗?答:不需要,商业医疗险和深圳专属医疗险作用一样,无需重复购买。

还有其他疑问请留言。

以上。