滞胀端倪

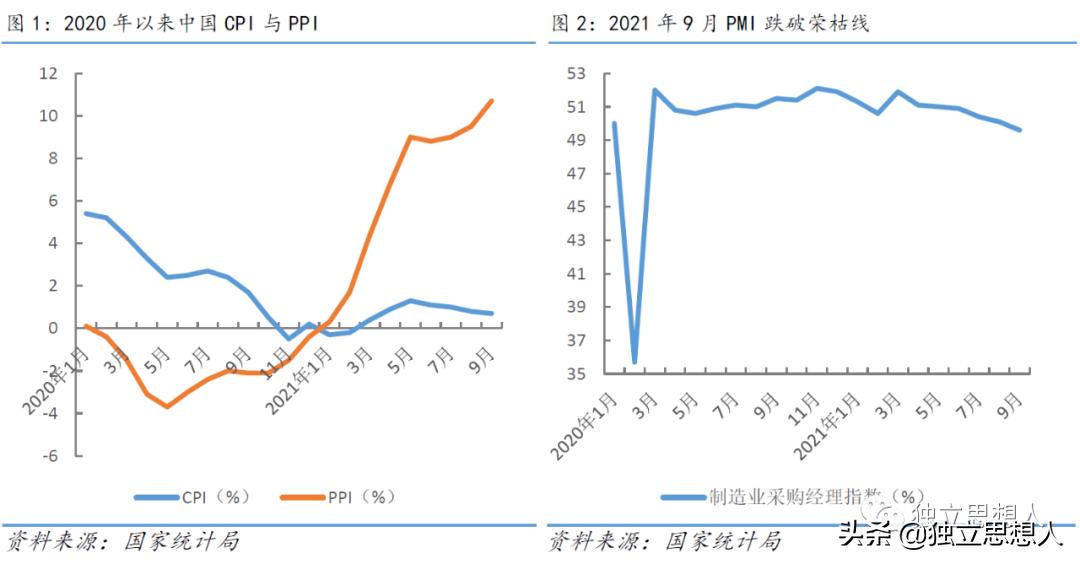

9月, PPI录得10.7% ,CPI环比下降0.1个百分点至0.7%,PPI-CPI剪刀差进一步拉大走阔。受全球大宗商品价格继续走高影响,传导至生产端,企业基础性原材料价格继续水涨船高,推升工业生产者出厂价格指数(PPI),并 创下自1996年10月以来最高纪录 ,而此前只有2008年7、8两月PPI创下两位数,分别为10.3%、10.6%。与此同时,随着猪肉价格继续滑落,居民消费价格(CPI)进一步回落,较上月降0.1个百分点至0.7%。

全球大宗商品价格继续高位上涨,PPI涨势继续,直接 拖累制造业采购经理人指数(PMI), 导致 企业原料采购动力不足 :9月份,PMI跌破荣枯线,降至49.6%。

PPI持续走高,CPI继续回落,生产-消费及上下游间的价格传导失灵,企业被推高的成本压力弗能通过下游弥补,被利润蚕食,必导致打击企业的生产积极性,形成减产停产乃至被迫破产继而压制经济活动的恶劣循环。而这 已经从9月份PMI数据得到了初步验证。

作为经济的先行指标,PPI高涨,经济下行,生产减产停产迹象初显, 整体经济有步入滞胀端倪 。而低位下行的CPI只是价格传导机制失灵或者尚未到达而已。

对比1970s美国滞胀

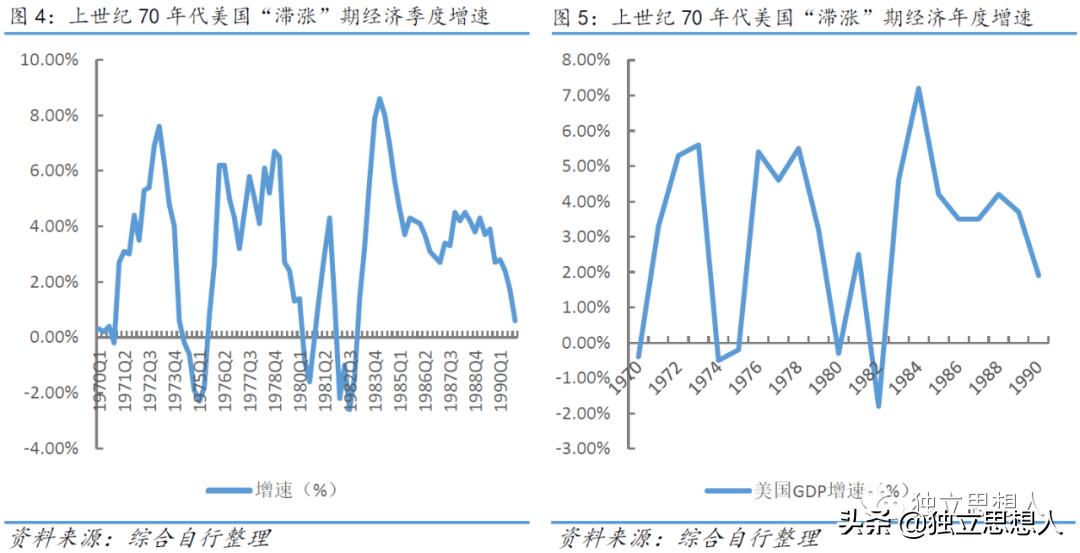

上世纪70年代,在历经“二战”后极大释放的投资消费需求后,伴随日德崛起,美国外贸逆差加大,加之越南战争巨大的国防开支以及罗斯福新政实施的社会福利扩张,美国财政赤字陡升;石油危机的出现,造成世界原油产量锐减,原油价格急剧暴涨;布雷顿森林体系崩溃,美元贬值,进一步抬升了以美元计价的能源价格,带动美国原材料、消费品价格普遍猛涨,形成 “产品价格上涨—居民消费减少—企业利润降低—经济产出下降” 的恶性循环。

通胀冲击让美国经济增长遭到严重影响,在托底经济与抑制通胀之间,美国数届政府政策不一,货币政策与财政政策的松紧冲突,让经济受滞涨拖累愈演愈烈。最终,在 里根政府 放松政府对经济活动的干预,给企业、个人减税以刺激投资消费,并削弱政府开支、减少社会福利费用。与此同时, 美联储 大幅提高联邦基金利率,以牺牲经济增长的代价治理通胀,多管齐下,终于走出长达十年的滞胀局面。

对比发现,在历经10余年的房地产经济释放的巨大投资需求后,中国经济增速显著放缓;以及此次国际大宗商品价格暴涨,加剧我国企业基础性原材料价格抬升,造成企业成本压力陡增, 都与美国1970年代的滞胀有着经济在高速回落和能源供给短缺上的相似之处 。

而解决之道,在本质上依然无外乎降低税负、积极扶持培育市场潜在动能,以政府有形之手破解市场失灵,走出“滞胀”困局。

政策化解“滞胀”困境

基于有效产能不足诱发社会总需求不足,使得生产停滞,经济衰退,形成滞胀困境。从政策应对的着力点考量,更需要通过政府积极有效的干预,化解市场机制失灵,政府积极出手,降企业成本,补市场短板,消除企业被动压降产能的隐患,确保全产业链稳价保供,以及保市场主体,保就业等“六稳”“六保”可以持续发力。

减税降费 仍然是最直接最有效降低企业成本负担的办法,确保企业不因为成本推高压降产能,从而 平抑市场短期供给波动。 由此形成的政府财政缺口压力持续加大,可以通过适度的货币政策和政府发债进行结构性冲抵。

在经济下行压力持续加大,内外不确定性因素复杂多变背景下,坚定改革调结构,并持续扶持中小微等市场主体,俾能蓄势待发,在历经经济回调(调速调结构)之后,我们仍能迎来下个黄金发展周期。

中国 市场足够大,东中西发展平衡潜力足够大 ,确保我们的政策设计执行恰当、到位,在这一轮的经济洼地过后,我们可以迈入质量更高的新一轮经济周期。