在日常的会计实务处理中,发生了错误的账务处理是可以进行更正的,当期差错更正和前期差错更正都是常用的错账更正方法,但是有些经验不是很丰富的财务人员对此掌握地不好,这就麻烦了呀!接下来财务经理整理的 会计错账更正方法 ,能让你工作不费劲,最主要的是能让你及时弥补错误,避免财税风险!赶紧收藏吧!(文末能获取电子版资料)

会计差错,根据发现错误的时点与错误发生的时点,是否在同一个会计年度内(也就是是否跨年)分为当期差错和前期差错。

会计错账更正方法

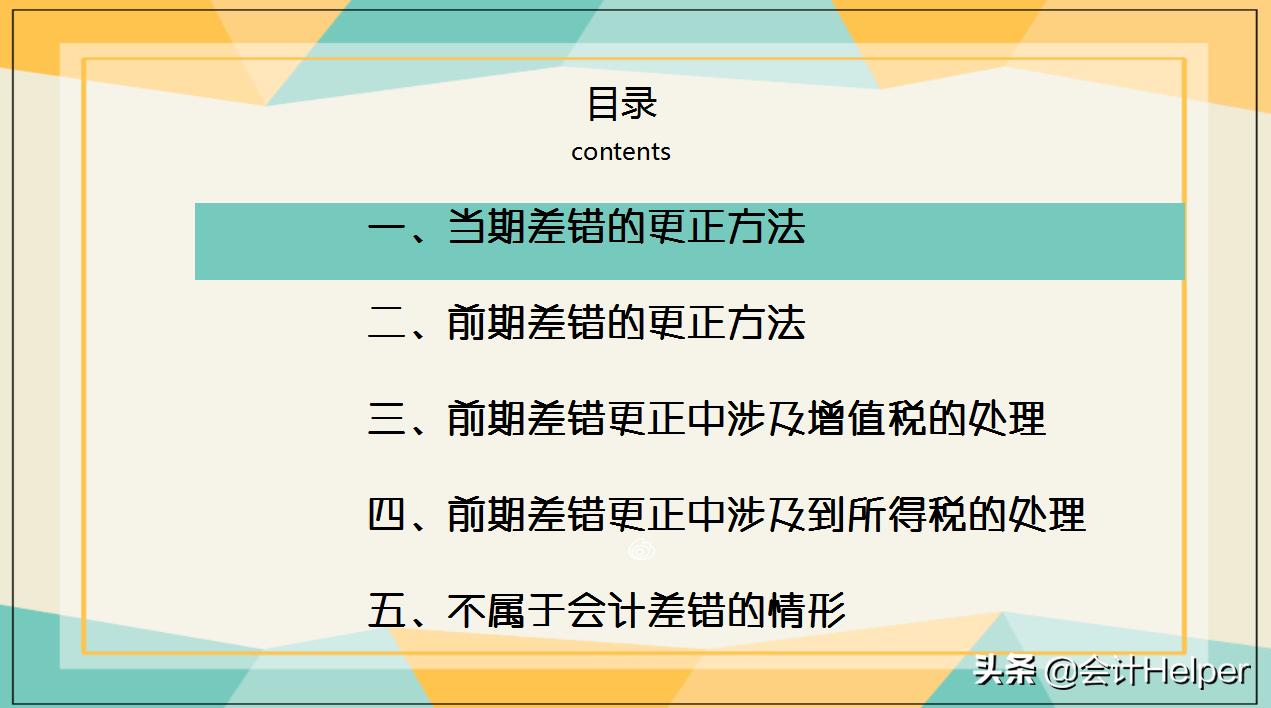

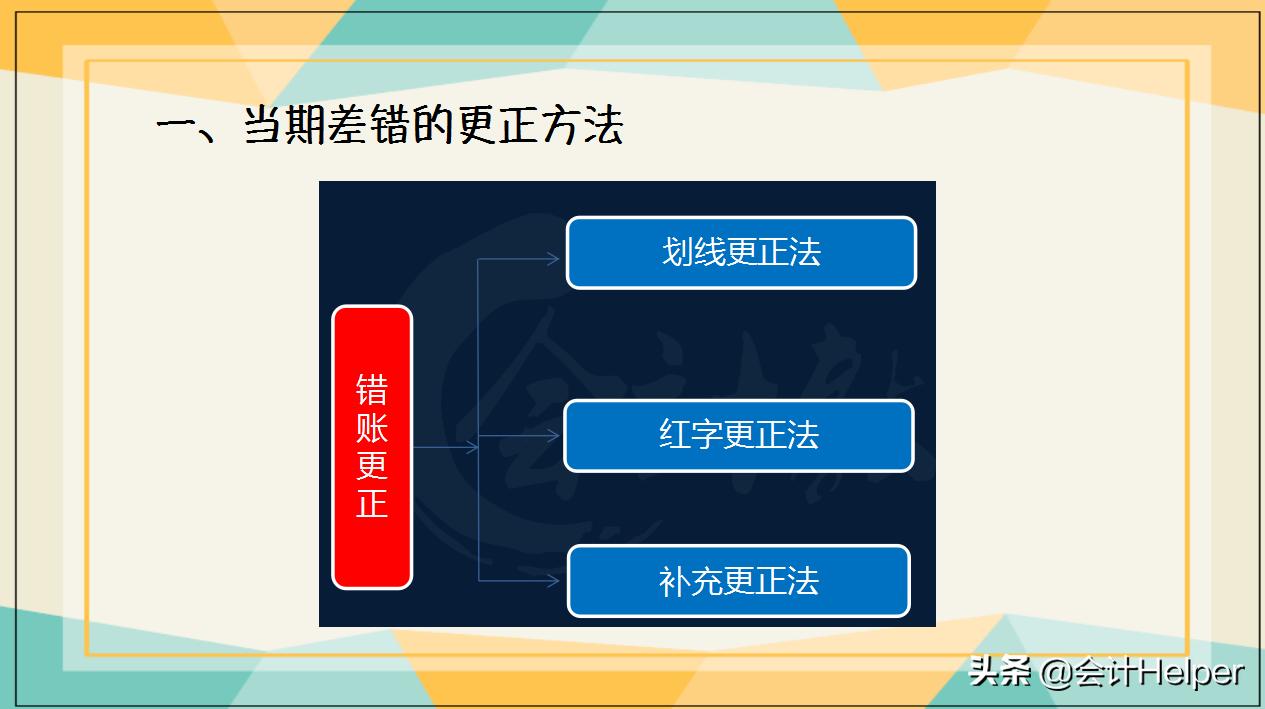

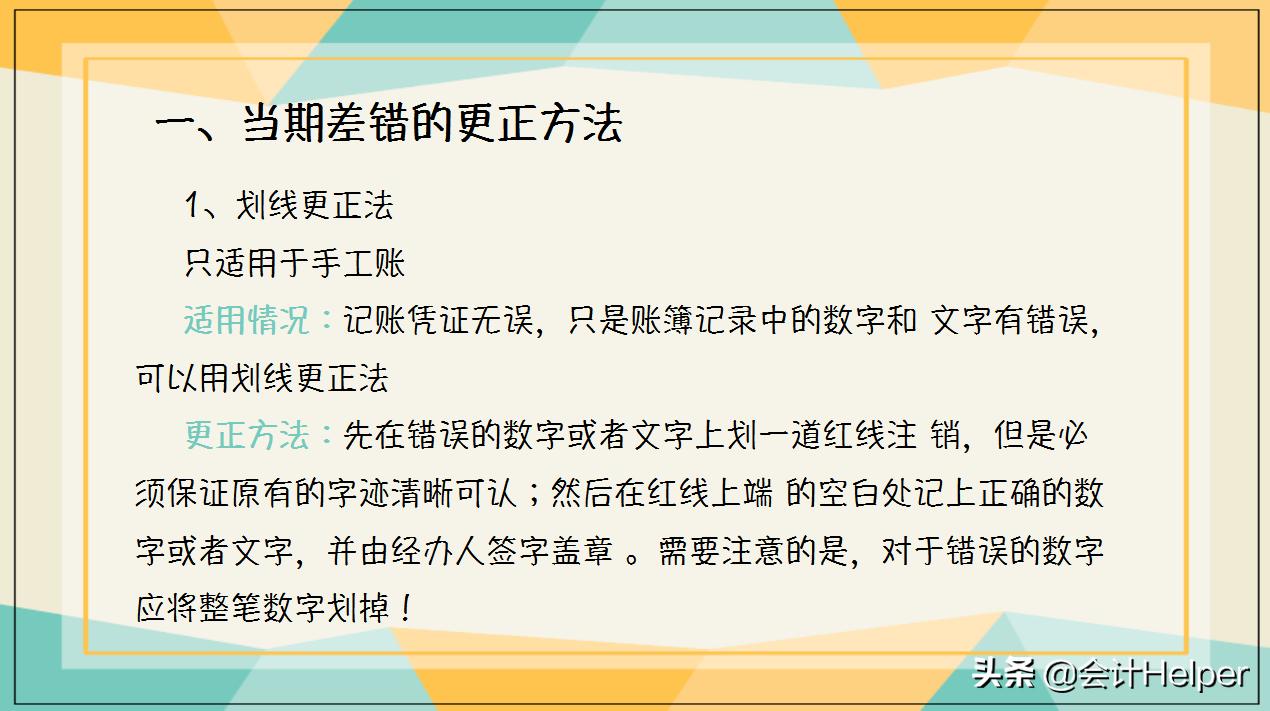

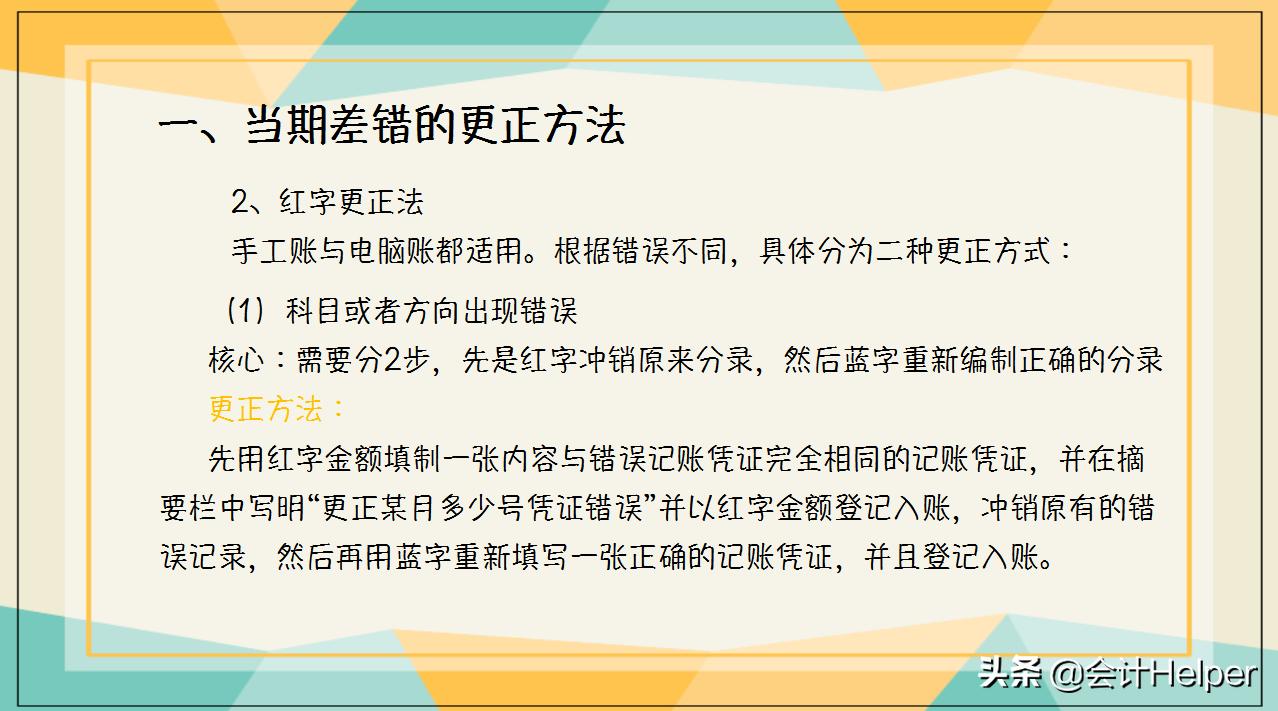

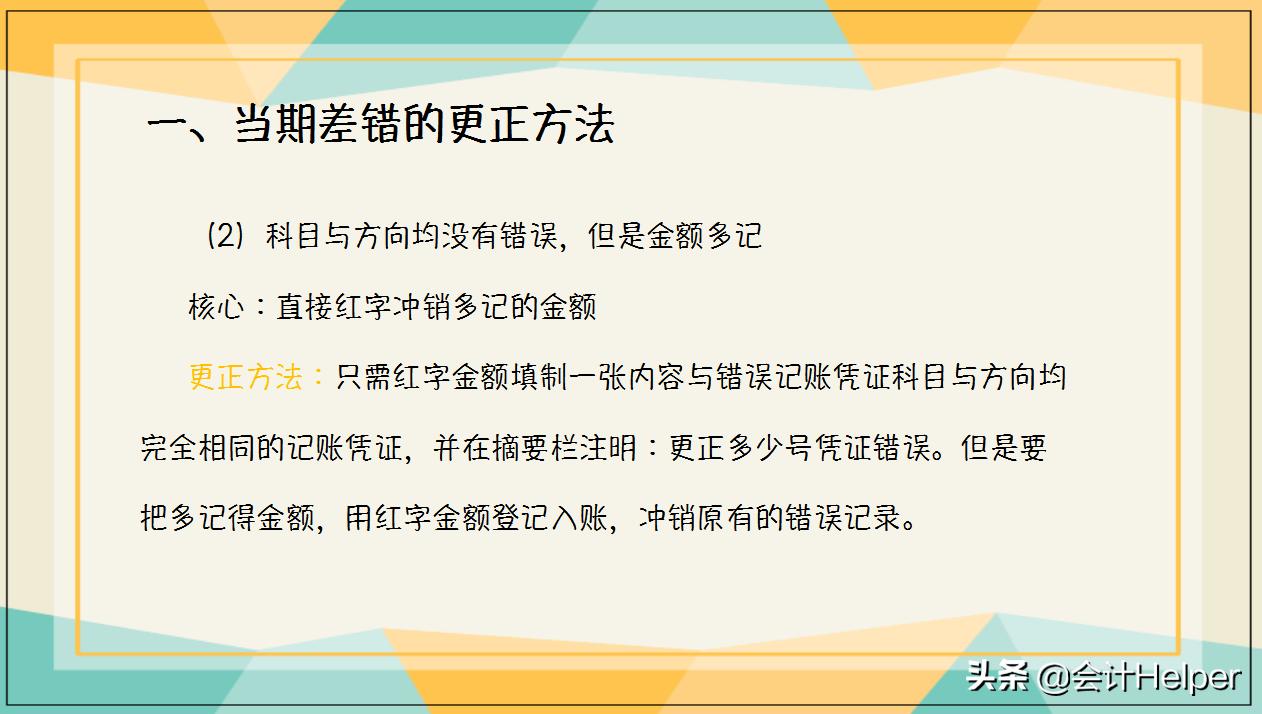

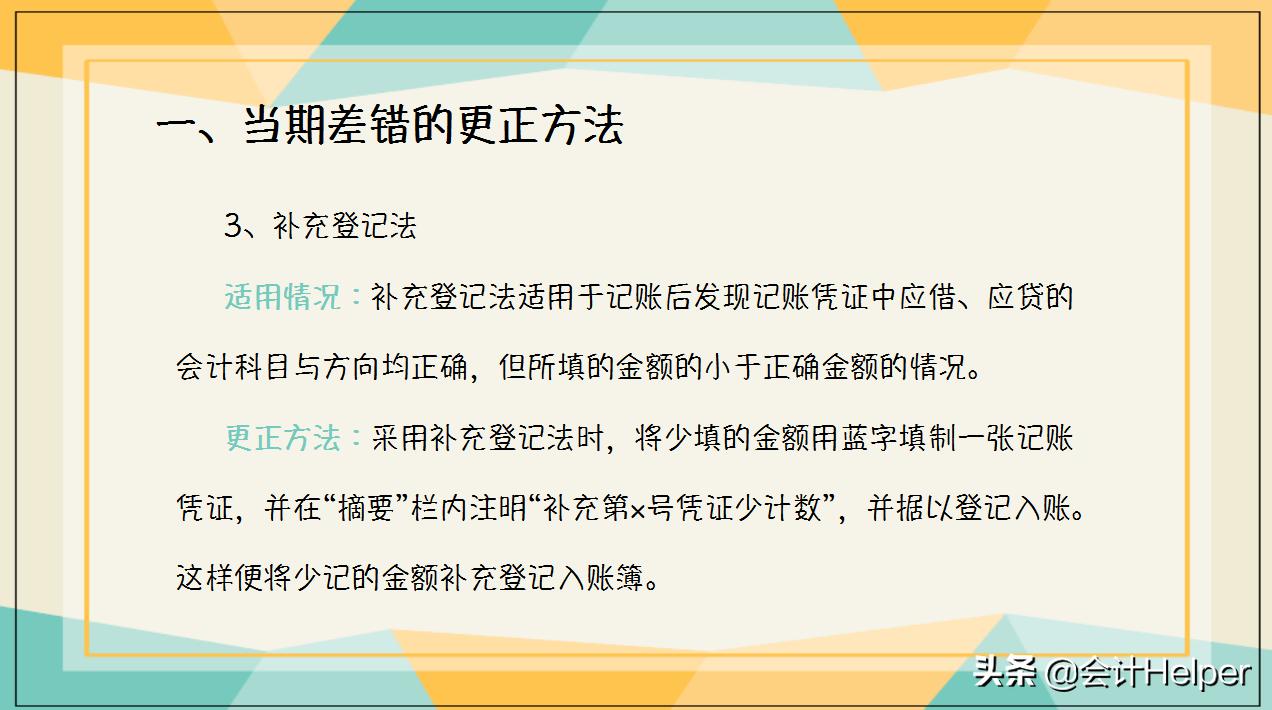

一、当期差错的更正方法

当期差错的更正方法一般有划线更正法、红字更正法以及补充更正法。每种方法适用的情况不同,这要看具体企业采用的做账方法了。

(一)划线更正法

(二)红字更正法

(三)补充登记法

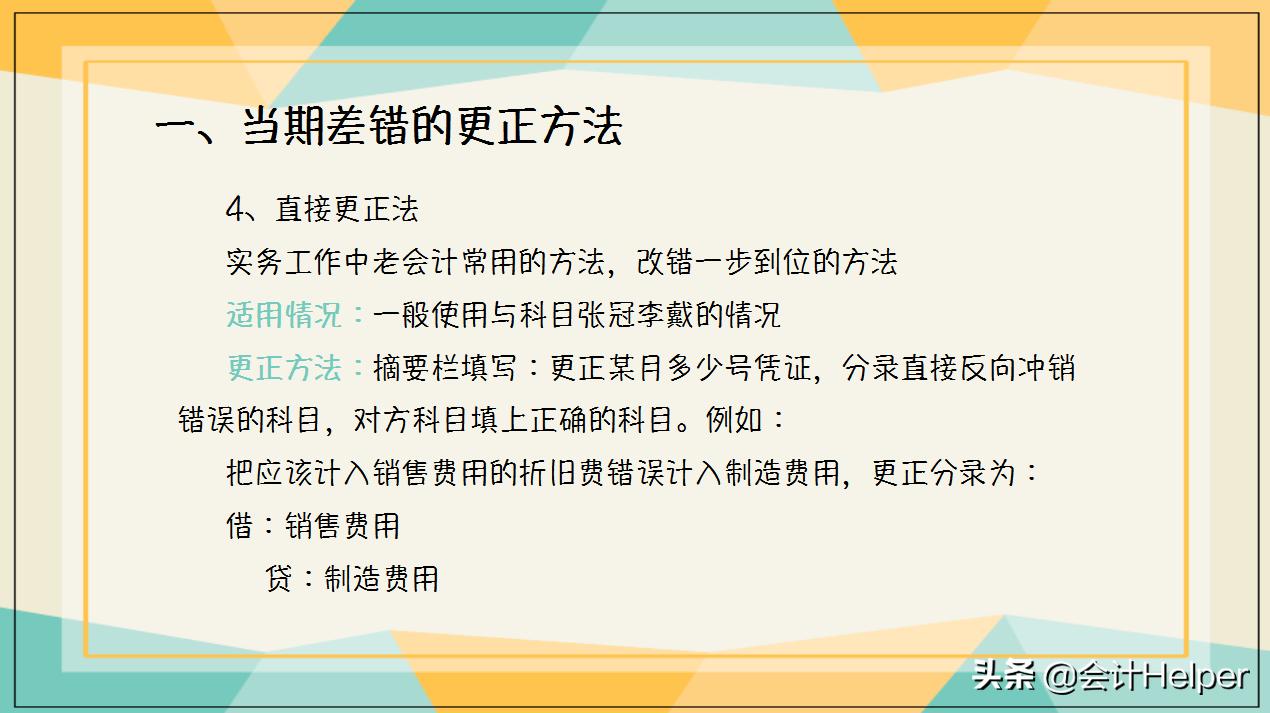

(四)直线更正法

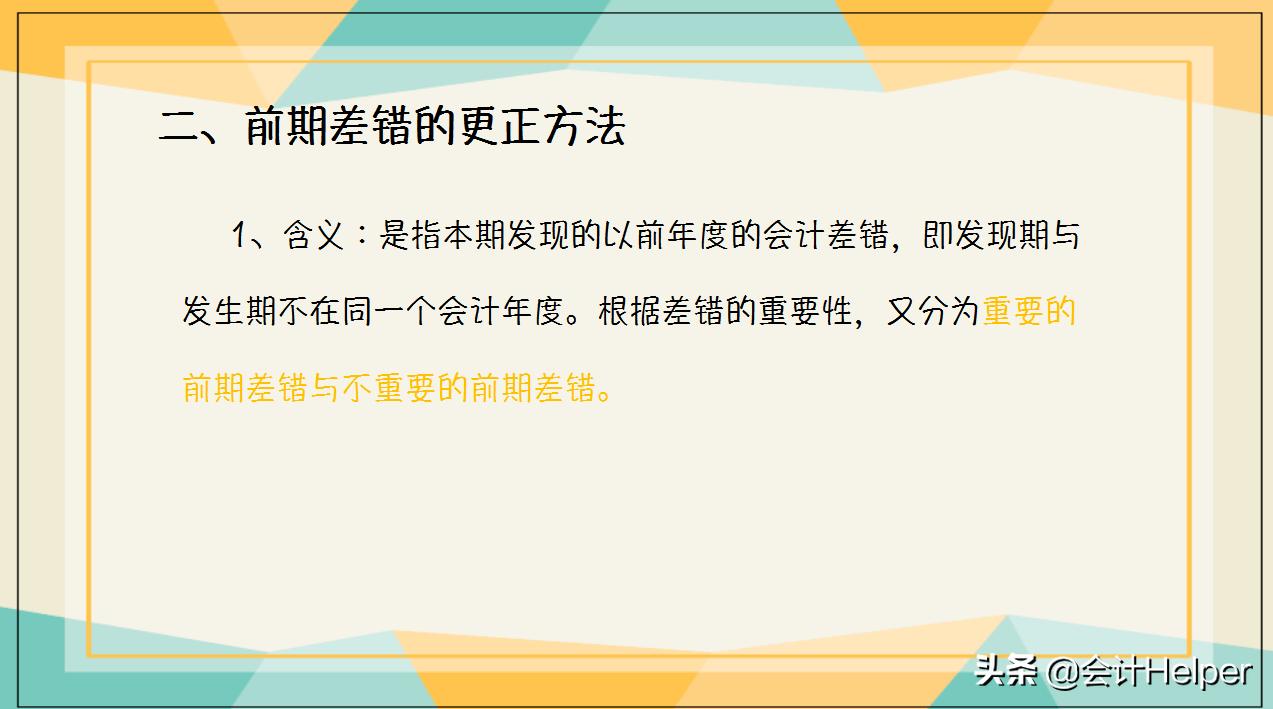

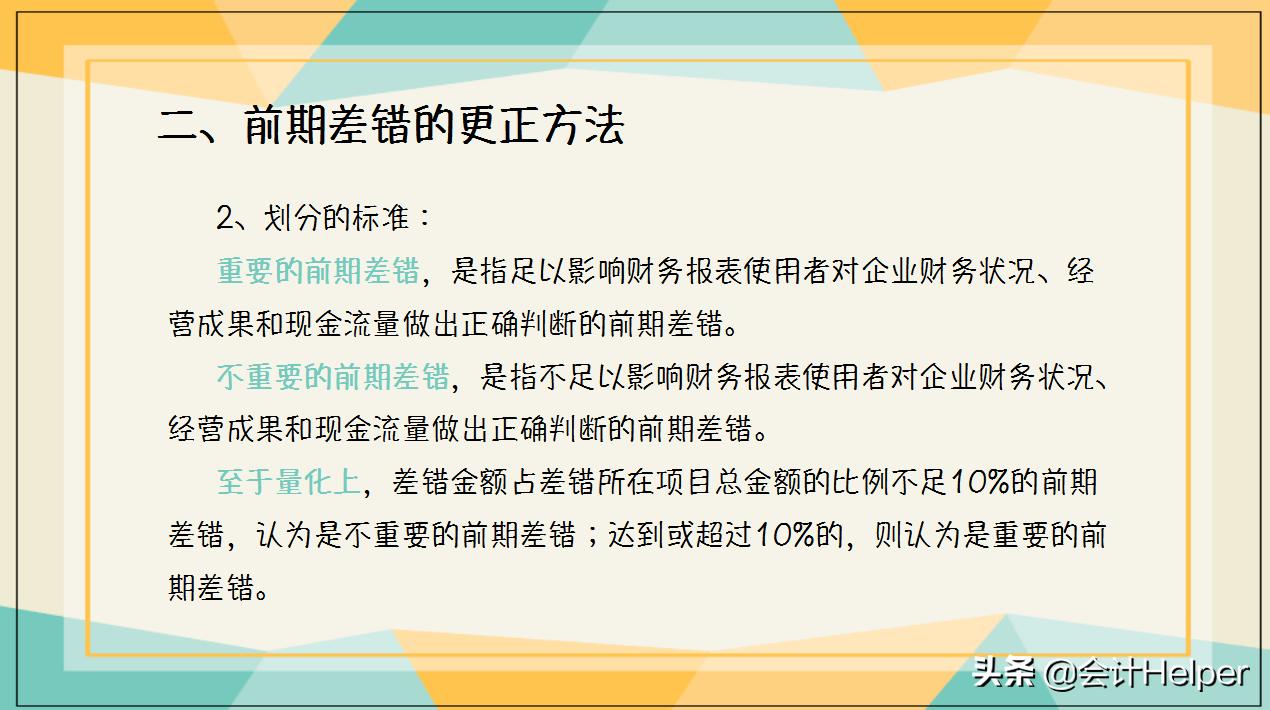

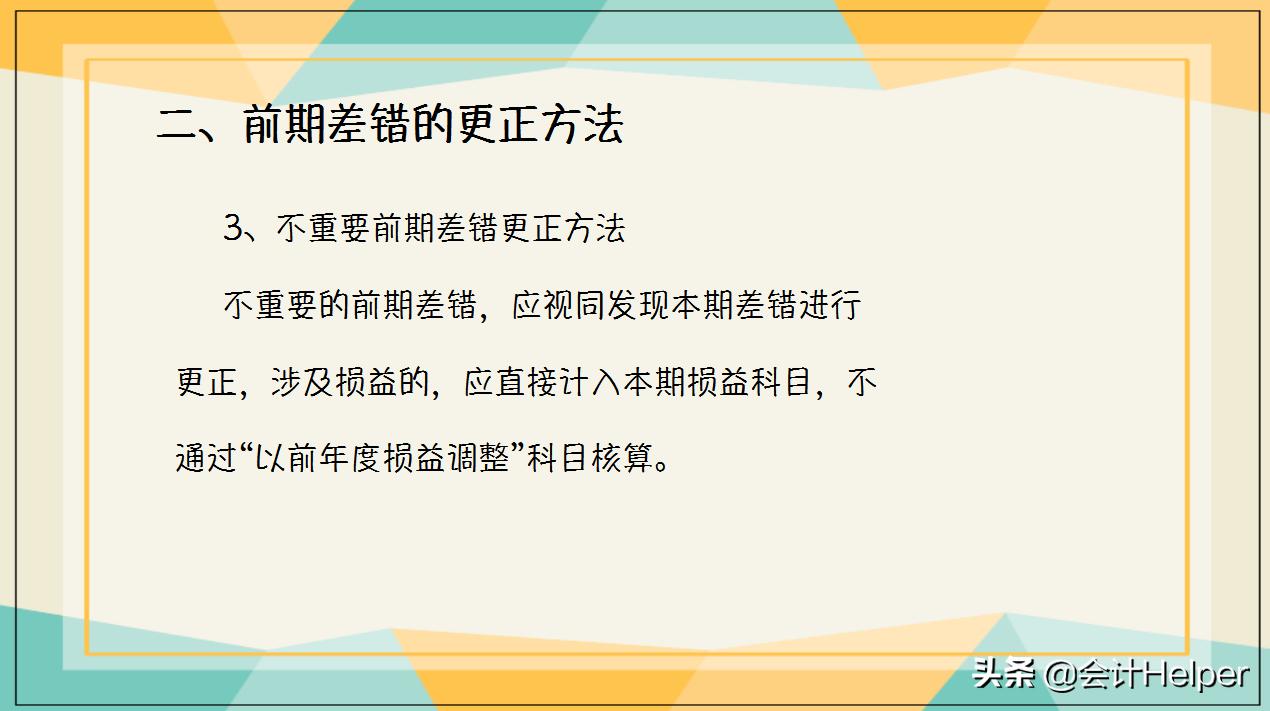

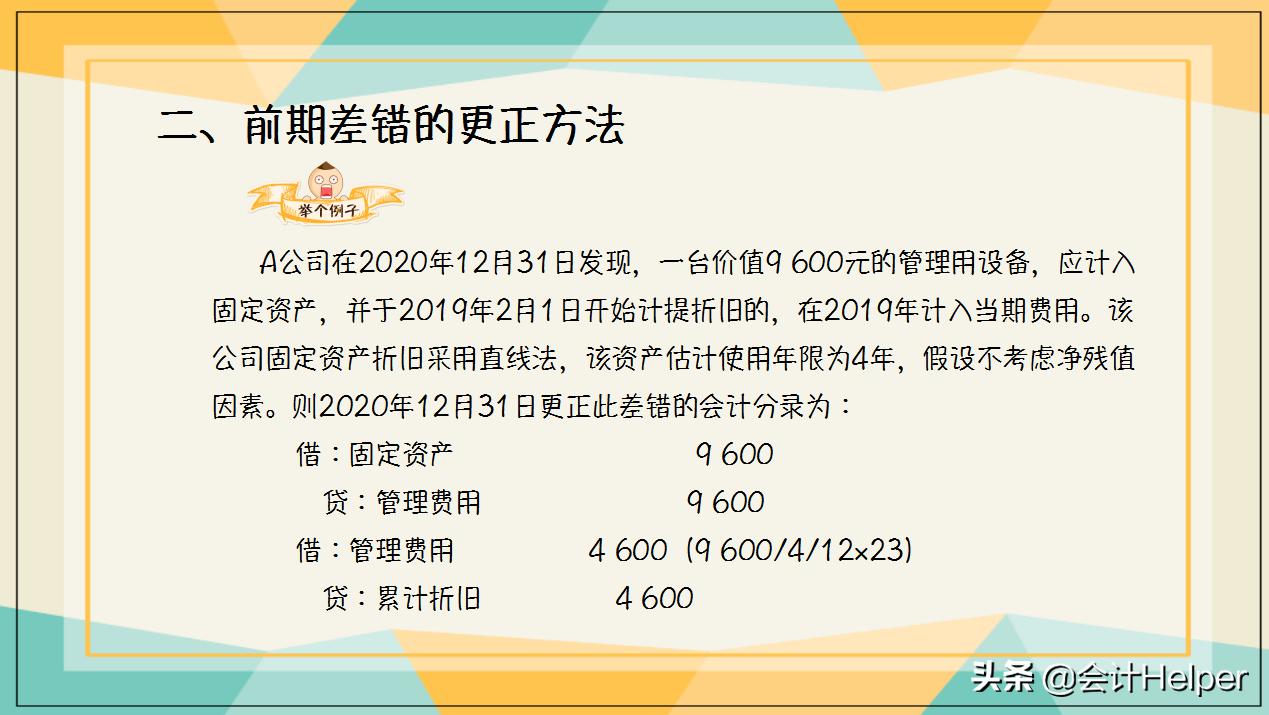

二、前期差错的更正方法

案例解析

重要前期差错更正方法

三、前期差错更正中涉及增值税的处理

1、补计收入

2、调解收入

四、前期差错更正中涉及到的所得税的处理

五、不属于会计差错的情形

……

更多内容不详细展示了,需要在日常财务工作中参考备用的,可以按照下图的方式进行获取!