最近中国又出现了银行的一个小挤兑潮,有很多储户由于担心自己资金的安全,于是连夜排队纷纷是把资金从银行取出来。那么现场一度混乱引起了警察和治安人员来到现场维持秩序。那我们回顾从去年到今年,中国有很多地方都出现了银行挤兑的事情,所以有很多朋友也不免担心说自己在银行里的资金是不是安全?今天我们就来回答这些疑问,但是在回答这个疑问之前,我们先要搞清楚银行发生挤兑的这个原理。

其实简单来说发生银行挤兑潮的原因无非是两个方面。

1、是由于经济下滑造成银行坏账增加,现金流枯竭。

2、是因为中国经济独特的结构和银行独特的功能作用造成的。所以我们接下来就来详细的讨论这个话题。

先来看一看最近中国内地发生的银行挤兑的情况。首先来说这些事件都是在中国北方地区和偏远地区,并不是发生在主要的大城市。

8月3号有新闻报道说辽宁的葫芦岛银行发生挤兑,大量储户集中取款,官方是紧急辟谣说银行的现金储备充足,坏账率很低。但是葫芦岛银行的数据显示银行净利润已经是大幅的下滑,2019年的利润总额和净利润分别是同比下降57%和59%,盈利下降近6成。

此前不久回到银行的十大股东沈阳亚欧工贸集团去年是两次成为失信的被执行人,第二大股东沈阳大君磁业有限公司在2017和2018年两次也是成为了被失信的执行人。

除了这个事情以外,在今年4月的时候,甘肃银行也是发生了挤兑。甘肃银行遭到挤兑的直接原因是因为净利润下跌85%以上。4月的时候股价就因此突然是暴跌40%,跌到1块钱以下。甘肃银行的储户感到非常恐慌,于是连夜排队把存款取出来。很快甘肃省的政府宣布直接接管这个银行。在甘肃银行遭到挤兑的同时,国际评级机构穆迪亚是将6家中国的城商行和农商行的评级从稳定调整到负面。

我们再把2019年锦州银行、包商银行以及恒丰银行等等银行遭到储户挤兑的事件结合来看,就会发现中国的中小银行情况非常不妙,这些银行的储户存款也非常的危险。之前我在4月6号的时候就说过,中国的城商行和农商行存在比较大的违约风险和挤兑风险,这个主要就是因为农商、城商行他们面对的是中小企业和农业的客户,这些客户违约风险比较高。另外经济落后地区的银行风险要明显高于经济发达的地区,因为经济落后的地区企业债务违约和个人财务破产的可能性都要高于发达地区。

简单来说中国银行的几个问题其实是和银行坏账问题直接相互关系的。而这个银行坏账又是和当地经济发展情况,尤其是企业经营情况有直接关系的,经济情况越差的地区银行出现挤兑等等风险的可能就越高。

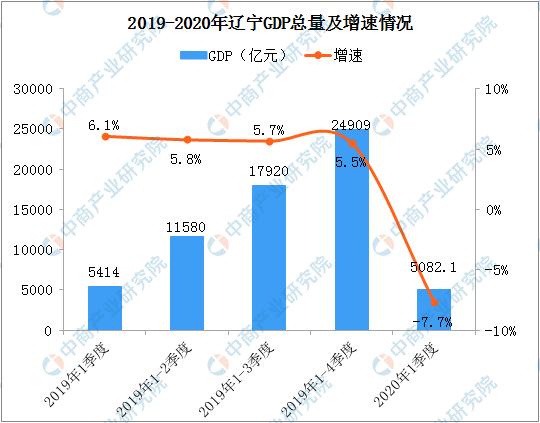

比如说在最近一年以来频繁出现银行挤兑问题的辽宁省,经济上就有比较严重衰退的问题。辽宁省今年上半年GDP的增速下跌是超过中国平均水平的,辽宁省GDP第一季度下跌7.7%,第二季度下降3.9%。而中国全国的GDP在2020第2季度开始已经是恢复增速,已经是同比上涨3.2%。可以看出来辽宁作为一个重工业为主,国有经济为主的地区,今年经济恶化的情况是超过全国平均水平的。

我们再来看不同地区的投资增速,东北地区现在的投资情况是最糟糕的,2019年开始增速已经为负,与其他地方差距是越来越大。资金可以说在撤离东北地区。

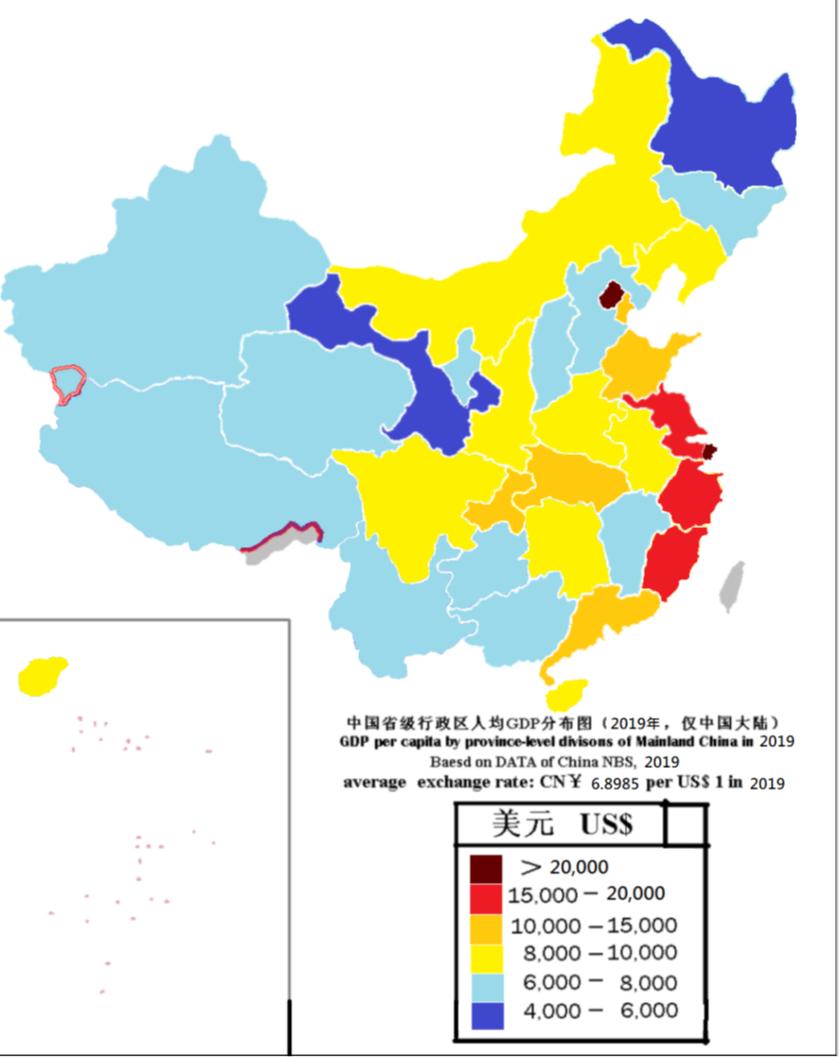

那我们再回顾近年来发生的各种银行挤兑事件,基本上都发生在包括东北在内的北方经济落后地区。我们来看这个全国人均GDP的分布图。按照省级行政区划分,中国富裕的地区基本都在中部、东南部,人均GDP在15000到20000美元以上。而北方地区大部分都是人均8000美元以内,甘肃、黑龙江更是在6500美元以内,实际上人均财富越低的地方,个人和企业还债能力就越容易出现问题,银行就更容易发生资金不足和挤兑的情况。

那么说到这儿我们会有一个疑问,就是银行它为什么会缺钱?因为我们经常在新闻报道当中看到说中国的这个货币是超发的,那既然货币是超发的,那么这些货币就会流向银行和金融机构的手里面,那么他们手里应该是不缺钱才对。但是事实上有很多银行又是缺钱的,那这个矛盾应该怎么样去解读呢?那么如果我们想要读懂里面的逻辑我们必须要搞清楚,中国的银行在这个中国特色的金融结构里面所扮演的角色跟功能。搞清楚这一点我们就能搞清楚为什么银行会缺钱了。

那么银行的收益和表现很大程度上都要受到经济环境的影响,因为银行的作用就是给企业输血,用信贷的方式来给企业提供资金和支持。所以如果企业经营普遍出现问题,营商环境恶化那么银行也会直接受到影响。

那根据清华和北大前段时间的联合调研,2020年有60%的中小企业收入预计下降20%以上,有85%的企业现金流最多维持3个月,差不多70%的企业只能维持不到2个月,34%的企业最多维持1个月。而根据德勤会计事务所的报告,企业的最大负担来自于支付的工资、社保和各种人力的成本。那么面对经济衰退、收入下滑,在一年以内没有资金风险的企业只有5%。

我们再来看官方发布的企业出厂价格变化,今年4月开始出厂价格跌幅创下历史新低,同比来到负的3%以下。然而消费者的价格指数同比上涨却比较快速,说明企业仍然赚不到钱,钱都被中间商和寻租者赚走了。那企业收入减低就不得不裁员减薪。所以有很多的人都成了失业人员,或者是不充分就业的人员。

那根据中国人社部、民政部发布的数据,中国现在灵活就业的人员达到2亿人的规模。这个所谓的灵活就业的人当中就包括各种流动商贩、临时工和被裁失业的人员,那么这些所谓的灵活就业的人越多就说明中国企业越是经营困难,现金流越是枯竭,难以偿还债务。

我们再来看一下中国的不良*款贷**和高风险*款贷**的比例,可以很直观的看到不良*款贷**的比例在2012年之后就逐年开始上涨,最近几年增速明显加快,2019年的不良*款贷**和风险*款贷**总量超过6万亿,今年的数据预计还会更高。那企业的债务违约必然会造成银行不良*款贷**率的整体上升,从而影响银行的盈利,严重的时候就会造成挤兑等等极端的情况出现。

从8月5号开始中国几大银行减薪的消息就在社交媒体传得沸沸扬扬,说是财政部要求农发行、进出口银行、国开行等等五大行全面推进减薪,下降幅度高达30%,而且其他金融机构都要跟进。这一方面是银行大幅的向实体经济让利,另外一方面是商业银行加大*款贷**损失准备的计提额度,以此来保证应对风险和呆账的能力。

那根据中国银行的一份研究报告今年中国大型的商业银行第二季度不良*款贷**率是1.45%,而农商行的不良*款贷**率从一季度的4.09%上升到4.22%。农商行的风险是明显要更高的。所以这个也就解释了为什么现在出现挤兑的银行,大部分是农商行这种资金实力不强、监管薄弱的银行。

中国从2008年以来到去年底,银行资产大约是从10万亿美元上涨到45万亿美元。在信贷膨胀翻了好几倍的情况下,银行的不良率只从1%上升到1.8%,这是非常不科学的。比如美国的银行不良率能够长期保持比较低的水平,那是因为美国银行的资产扩张非常缓慢,速度是远远的低于中国。而和中国一样进行了银行大幅扩张的欧洲坏账率在这几年就出现了飙升。所以中国银行的这种大肆扩表,但是坏账率却维持非常低的水平是不太科学的。

那比表面的不良*款贷**率更能说明问题的是中国银行的实际收益。根据新闻报道中国的银行今年上半年净利润普遍下滑10%,很多银行主管的奖金收入都在缩水。那银行裁员、减薪的新闻呢也是频频出现,原中国银保监主席也是出来提示大家市场风险,认为不良*款贷**率上升是大概率的事件。那银行的盈利能力减弱,这个就直接影响了银行股的价格。

我们来看这个是中国四大银行股的指数和上证指数的对比,今年上证指数上涨的时候,银行股的指数却在下跌,两者差距是越来越大,这个趋势就说明中国经济基本面没有大规模的改善,股市指数的投机属性在变强。那么在这个畸形的格局之下,股市大涨和银行挤兑同时发生的情况就会出现了。

那么随着银行挤兑事件发生越来越频繁,那很多人开始担心说,假如这个挤兑事件是从中小银行向大型银行蔓延,从我们应该如何应对?那其实有很多人的担心是大可不必的,因为这里要提到一个金融护城河的概念,也就是说中国经济从来也不是铁板一块,不同地区、不同城市它的经济发展水平和金融的安全系数是不一样的。我们只要搞清楚这个金融安全系数的图谱我们就能够有效的避免很多金融上的风险。

那中国的经济根据不同地区的经济发展情况和产业结构的不同,呈现出一种独特的差序格局。挤兑和银行倒闭的风险呈现出一种农村包围城市,落后地区包围发达地区的趋势。那落后地区的经济情况比较差,金融风险比较高,容易发生债务爆雷和不良*款贷**率的上升。

那这些地方的面积又比较大,占全国的大部分地区。那为什么会造成这个现象呢,有一个重要原因就是因为中国的货币投放造成的。政府的货币刺激计划和美国不太一样,它不是直接的投放广义M2的货币,而是采用各种短期的流动性工具。所以这样的话在统计数据上就不会呈现出中国的M2过于升高,货币超发的情况就显示不出来。

但实际上中国在今年第一季度利用各种短期的工具提供流动性达到了9.74万亿。但是这些资金并不是真正的全部流向了需要的企业手里面,有不少给企业解困的资金被迫是回流到股市和楼市,推高资产的价格。但是对于企业来说却没有什么实质的帮助,所以今年的情况是企业的特别*款贷**刚刚批下来,那深圳的房价就往上涨了差不多10%,就是这个道理。

所以落后地区企业更加的得不到资金的支持,企业的经营也更加困难,这个就造成了*款贷**银行的借款没法收回,银行也陷入到现金流的枯竭,于是就发生了挤兑的危机。

那么在这些地区发生风险以前如果银行有存款,就应该把存款往大城市和大银行转移。因为大城市具有更充分的现金流,企业和个人信用状况更好,大城市的各种金融硬指标就构成了防范经济风险,防范挤兑的金融护城河。所以对于那些大城市大银行储户来说,暂时不会存在银行挤兑的风险。虽然中国的大型银行人民币储蓄是充足的,但是美元储备是不足而且是限购。

那简单总结一下只要我们是严格按照上面金融安全路线图的路线来走的话,我想你的银行资产的安全是八九不离十的,不会有太大风险。那么我想细心的观众已经从这个图里面看出来,就是说中国的经济不会是铁板一块,未来很可能会产生地区经济割据的格局。