不懂心理的医学生,不是好的保险经纪人

本文是「卢鹏娜」 第115篇 原创文章

全文约2000字,阅读约4分钟

前言

“疾病投保指南”专题 ,是针对常见疾病/亚健康状况,进行梳理与建议。

因为“临床医学”与“核保医学”的差异,同样的疾病/亚健康情况,在临床和核保的评估建议不同。临床上没事,保险的核保结果可能是:正常承保/加费承保/除外承保/延期拒保,视乎具体情况而定。

这是“疾病投保指南”的第15期,曾科普投保指南的疾病如下:

疾病投保指南丨甲状腺结节,怎么买保险?

疾病投保指南丨乳腺结节,怎么买保险?

疾病投保指南丨肺结节,怎么买保险?

疾病投保指南丨甲状腺癌,怎么买保险?

疾病投保指南丨卵巢囊肿,怎么买保险?

疾病投保指南丨早产儿,怎么买保险?

疾病投保指南丨乙肝大三阳,怎么买保险?

疾病投保指南丨乙肝小三阳,怎么买保险?

疾病投保指南丨卵圆孔未闭,怎么买保险?

疾病投保指南丨血管瘤,怎么买保险?

疾病投保指南丨甲亢,怎么买保险?

疾病投保指南丨甲减,怎么买保险?

疾病投保指南丨甲状腺炎,怎么买保险?

疾病投保指南丨宫颈息肉,怎么买保险?

疾病投保指南丨HPV感染,怎么买保险?

本期主角:肝血管瘤

肝血管瘤,投保时主要是看血管瘤的大小,一般还需要结合肝功能核保,半年内肝功正常、血管瘤小于5cm且没其他症状,大概率标体,其他情况大概率除外和延期。

目录

1 肝血管瘤,是怎么回事?

2 肝血管瘤,为什么影响买保险?

3 肝血管瘤,核保结论参照

4 肝血管瘤,投保策略建议

1

肝血管瘤,是怎么回事?

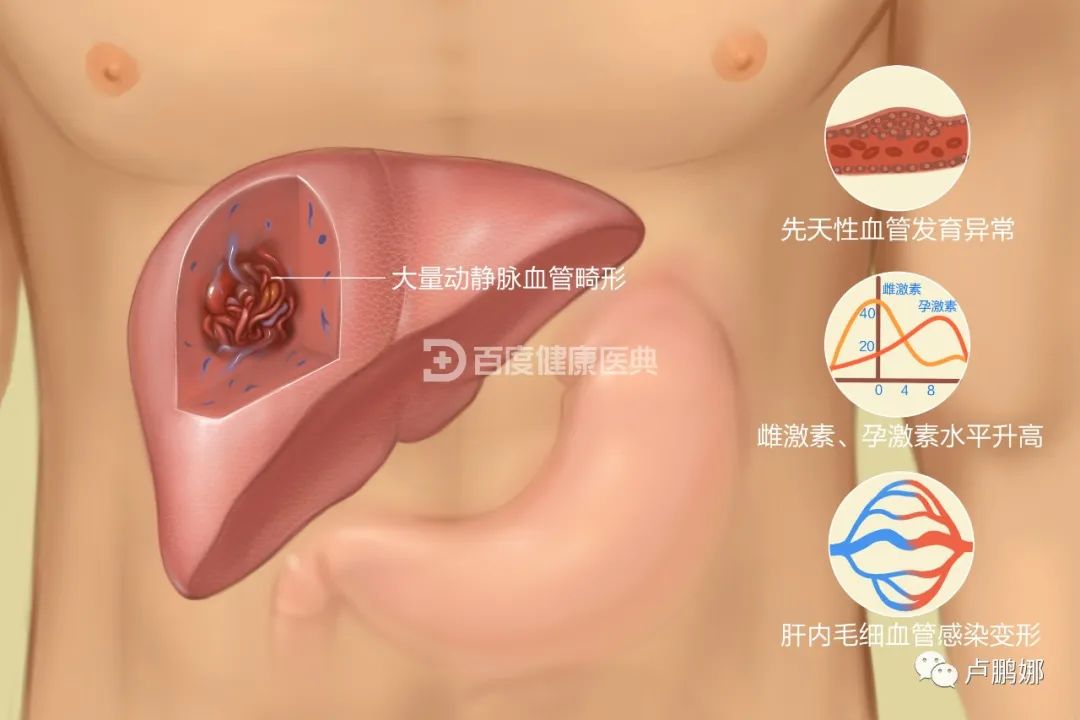

肝血管瘤 是一种肝脏内大量的动静脉血管畸形构成的团状结构,是最常见的肝脏原发性良性肿瘤。

由于肝血管瘤很少引起症状,故通常在影像学检查中被意外发现。瘤体大小不等,绝大多数的肿瘤体积小,直径在2cm以下,多为单发,亦可多发,目前尚未见有恶变报道。

百度健康医典

普通人群中,肝血管瘤的发病率为0.4%—20%,通常在非特异性腹部不适的检查过程中被偶然发现。据估计,影像学检查中肝血管瘤的发生率约为5%。

肝血管瘤见于所有年龄组,但在30—50岁的女性中更常见。文献报道的男女比例不一,低者为1:1.2,高者为1:6。

肝血管瘤分类

我国按照瘤体大小将肝血管瘤分为3级:

瘤体直径<5cm者称小血管瘤;

直径5~10cm者称大血管瘤;

直径>10cm者则称为巨大血管瘤。

2

肝血管瘤,为什么影响买保险?

肝血管瘤是良性病变,甚至不是真正意义的肿瘤,是血管的畸形。血管瘤极少恶变,大多数病情稳定,如果没有临床症状,大多只需定期随访,观察病情变化。

少数情况下,肝血管瘤会出现破裂出血,或凝血功能障碍等不良后果,若瘤内有急性出血、血栓形成或肝脏被膜有炎症反应时,会引发腹痛剧烈,伴有发热和肝功能异常。

此外,巨大血管瘤可能对周围组织及脏器产生压迫:压迫食道下段,可能出现吞咽困难;压迫胆道,可能出现胆汁淤积、黄疸;压迫门脉系统,可能出现脾大、腹水;挤压膈肌,可能引起呼吸不畅。

3

肝血管瘤,核保结论参照

肝血管瘤的核保可能 :

医疗险

通常除外责任;过大的可能会延期至术后。

重疾险

通常除外责任;过大的可能会延期至术后;一定概率标准承保。

寿险

通常标准承保;过大的可能会延期至术后。

防癌险

通常标准承保。

意外险

通常标准承保 。

年金险

通常标准承保。

以重疾险为例,国富人寿达尔文6号重疾险能通过智能核保,标准体的条件如下,其余情况要看人工核保:

核保小总结

肝血管瘤的核保,主要是看血管瘤大小,是否有其他病状需要进一步治疗。一般提供资料有门诊病历、半年内肝脏超声 、肝功能检测 。

4

肝血管瘤,投保策略建议

多家投保

多家投保:

是指经纪人可为委托人在多家保险公司投保,同时选择2-3家核保相对宽松的保险公司,委托人最后视乎核保结果,选择最优者即可,全过程无需额外多付任何费用。

肝血管瘤通过多家核保,有机会看到不同保司的核保结果,获得最优结果。

核保前置/预核保

核保前置:

是指对于情况复杂,直接投保可能会被延期拒保时,经纪人可以通过核保前置/预核保的功能,提交客户健康资料,先了解保险公司的核保可能。如果通过,则直接投保;如果延期拒保,也不会留下正式的核保记录,未来投保无需告知其他保险公司曾经被延期拒保(核保前置相对预核保精确、可靠)。

肝血管瘤核保主要看血管瘤大小,肝功能和是否有其他病症。

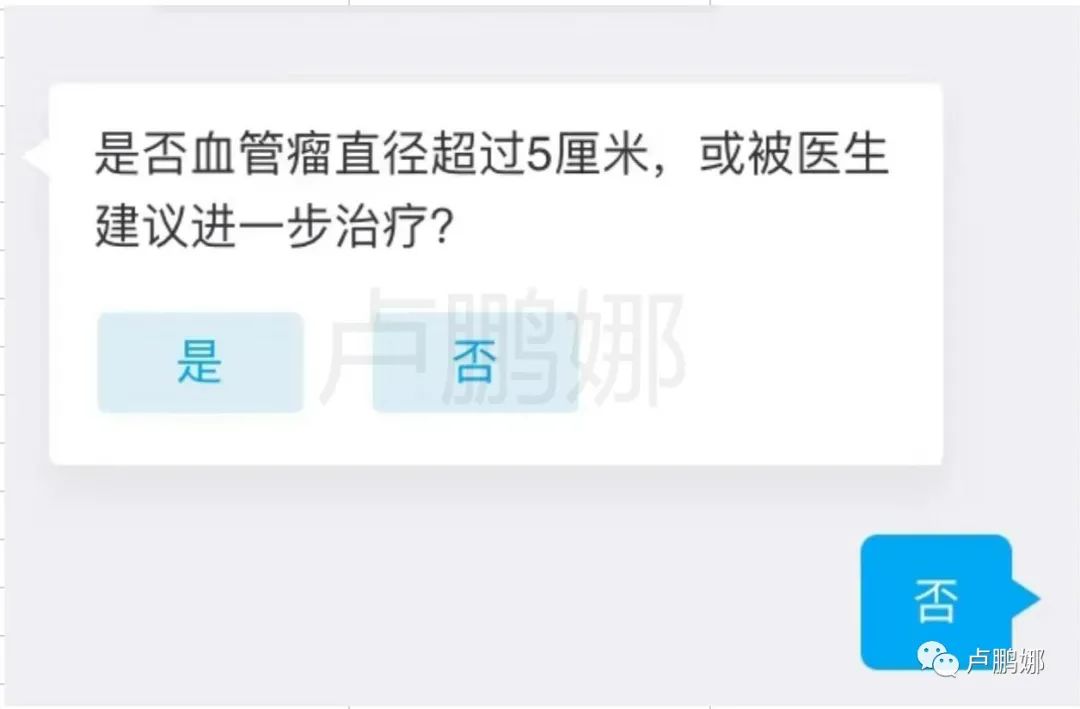

一般需要半年内的检查化验报告,若血管瘤小于5cm,医生并未要求进一步治疗,且肝功能正常,没有其他病状,有可能标准承保。

若血管瘤小大于5cm,要看患病时间和具体报告,严重的或者情况复杂的会被要求延期到术后。

为避免留下不良核保记录,委托人当下希望尝试投保,可以先考虑核保前置(延期拒保也不会留下正式记录)。

投保所需健康资料

门诊病历、半年内 影像学检查(如肝脏超声/CT/MRI)、半年内肝功检测,若除开肝血管瘤还有其他肝脏相关病状, 建议提供AFP检查(甲胎蛋白)。

投保小总结:

投保需要提供门诊病历、检查化验报告、影像学检测报告,投保资料尽量提供半年内的。

根据不同情况,可以采用多家投保、核保前置的策略,优先选取可以核保前置的保险公司,对委托人更有价值。

思考题

假如客户肝血管瘤18x18mm并且有脂肪肝,肝血管瘤未作手术,请问重疾结论会怎么样呢?是否建议客户走核保前置,还是直接投保?

部分引用来源:百度健康医典

◆ ◆ ◆ ◆ ◆

如果你好奇更多:

我:

连续从业1500天的保险人生

明亚深圳分公司丨 2021年唯一90后COT:我是怎么做到的?(上篇)

服务:

咨询与服务流程

团队:

保险新人最强培训体系:在明亚实现从优秀到卓越

各行各业的他们,全都能在明亚做好保险?

理赔:

5年从业者的理赔指南丨附资料模板

保人:

如何保住年收入50万的安稳?

她单身,却买了620万的保险

我想当你一辈子的超人

爸妈,换我来守护你们

保钱:

这款央企背景的养老金,内行忍不住入手

研究了59款教育金后:手把手教你买

结婚前赚的100万,如何让它更安全?