点上方图片看看【封面图的故事】

几乎所有的重疾险都有轻症保障。

轻症常见为重大疾病的较轻形态,虽然没有大病危重,但发病率是远远超过大病的。

如重大疾病「急性心肌梗塞」对应轻症即「不典型心肌梗塞」,大病「双目失明」对应轻症「单眼失明」等...

接下来,风起就带大家看一起轻症理赔案例。

理赔简记

- 投保人/被保人:李女士(29岁)

- 投保险种:复星联合康乐一生重疾险C款

- 投保时间:2019年4月24日

- 出险原因:确诊神经性耳聋(符合单耳失聪)

- 出险时间:2019年12月26日

- 理赔时效:9个工作日

- 获赔金额:轻症保险金15万元

理赔回顾

2019年初,家住河北省的李女士因为身边发生的一些事,萌生了买保险的念头。

在网上学习有用的保险知识过程中,找到了保爷的公众号。

最终在2019年4月24日,根据保爷团队老师的推荐,李女士为自己配置了一份复星联合的康乐一生重疾险C款。

(50万保额,30年缴费,每年缴费4740元)

其实在投保时李女士还是有不少想法的:

一是想着买份重疾险可以让自己面对疾病不至于立马“认怂”;

二是想着万一有个意外,自己买的高保额也能让以后的生活更有保障。

当然,她心里想的最多的还是:最好一辈子都不要用上这份保险。

但还是那句话:我们永远不知道,明天和意外谁先来。

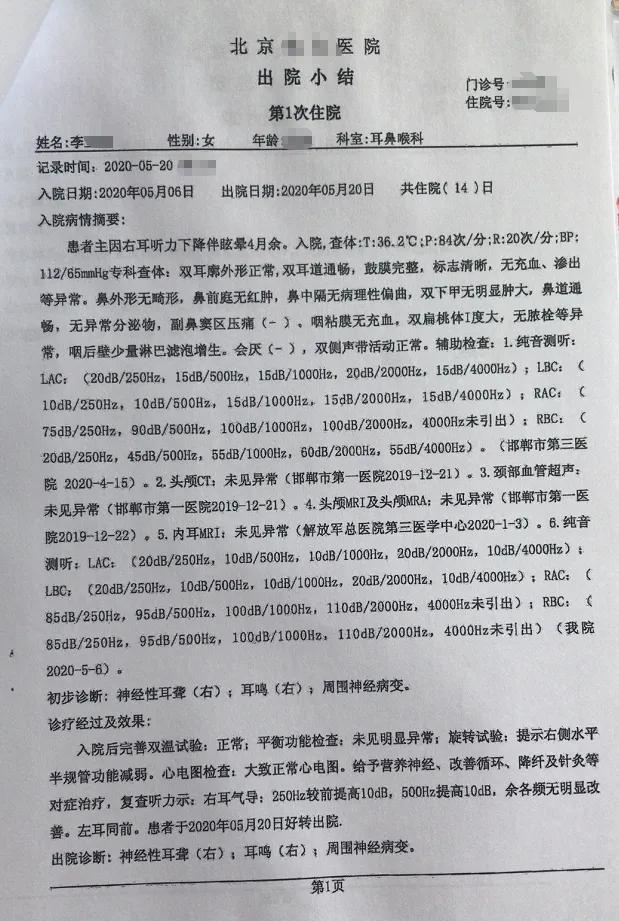

2019年12月20日,李女士发现自己右耳听力下降,并伴随有眩晕和耳鸣。

12月21日,李女士前往河北省某医院进行检查,之后又前往北京某医院检查,

被确诊为眩晕和右耳突发性耳聋后,于2020年5月6日在北京住院治疗。

P1:当事人提供

P2:康乐一生重疾险C款条款对「单耳失聪」的定义

初步治疗后,李女士向我们的协赔专员提交协助理赔申请,

在我们平台投*过保**的朋友要是出险,可以联系协赔专员。

协赔专员在跟李女士进行详细的沟通及解答后,指导完成了理赔资料的准备,跟进保险金的到账情况。

7月21日,理赔材料准备完成的李女士向复星联合保险公司申请理赔。

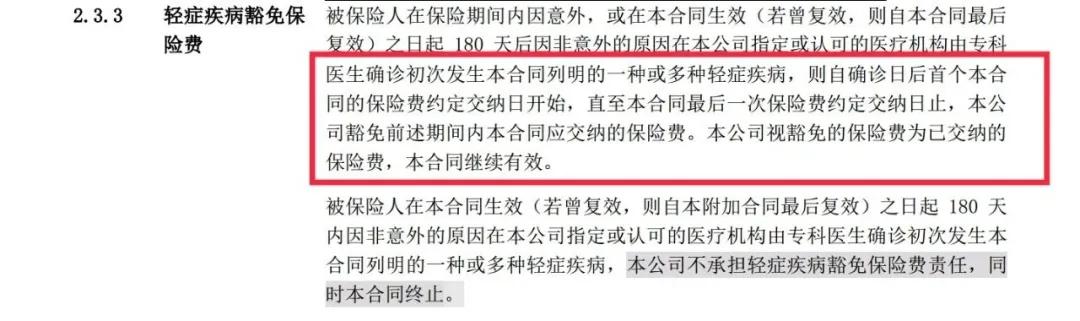

按照康乐一生重疾险C款的合同约定,李女士罹患合同约定轻症,赔付50万基本保额*30%=15万保额 。

此外,根据合同的被保人豁免功能,后续保费不用再缴纳,保障继续有效。

P3:康乐一生重疾险C款的轻症豁免条款

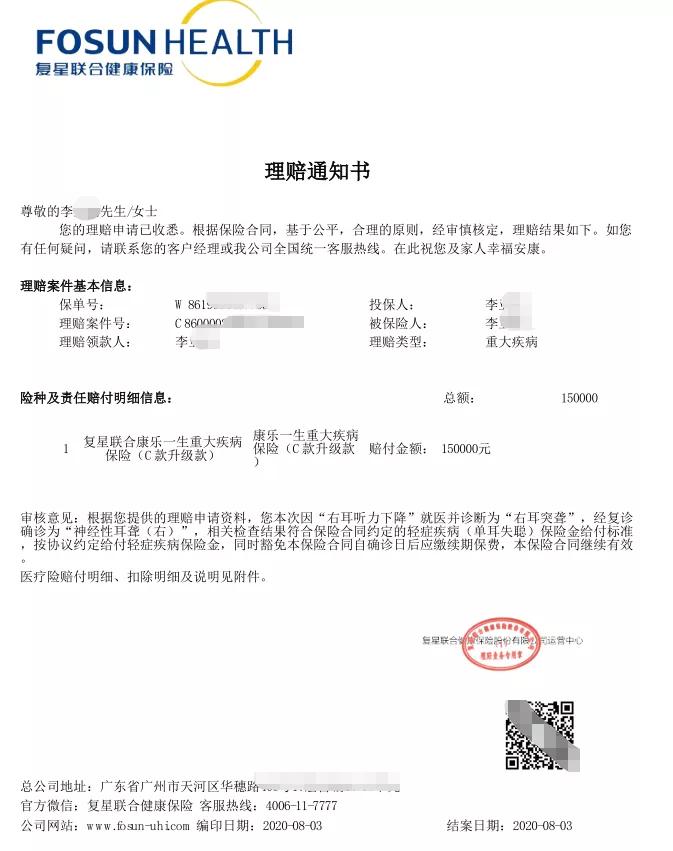

8月3日,李女士顺利收到15万元的轻症理赔款,并豁免后续未缴纳保费13万余元,合同继续有效。

P4:保险公司【复星联合】理赔通知书

风起认为:

本次理赔最大的亮点不在于轻症赔了15万,

而是在后续保费不用交了(患病豁免)后,保障依旧一直有效。

例如李女士后续万一再次罹患重疾、中症、轻症,依旧可以获赔。

这无疑为忧患疾病保障的李女士注入了强心剂。

至于本次理赔的其他情况就没啥好说了,理赔时效等都让人挺满意。