今天我们先学习陕西省税务局关于“汇缴后发现发票抬头有误,应如何处理”的答疑,然后我们再聊聊汇缴后发现取得了不合规凭证,如何进行企业所得税调整,以及是否要缴纳滞纳金。

纳税人提问

发现上年度费用发票抬头有误怎么处理呢?上年度凭证已装订成册。不知能否拆凭证给销货单位重开?如果可以需要注意哪些事项?如果不可以,需不需要对上年度所得税汇算清缴进行纳税调增?

陕西省税务局回复(摘录)

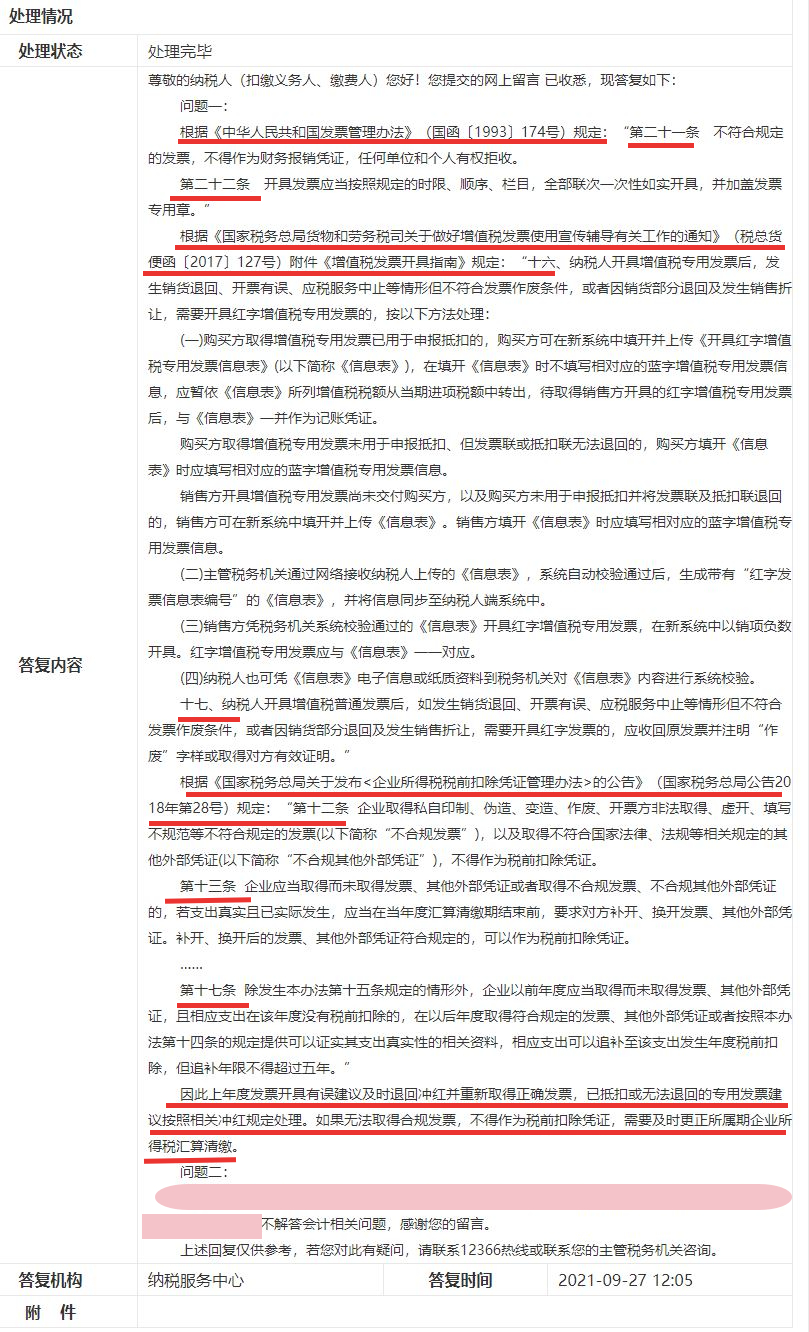

1、根据《中华人民共和国发票管理办法》规定:

第二十一条 不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

2、根据税总货便函〔2017〕127号附件《增值税发票开具指南》

第十六条规定,纳税人开具增值税专用发票后,发生需要开具红字增值税专用发票的情形,应区分是否已经用于申报抵扣,以及是否可将发票退回销售方,按税局要求的不同程序处理。

第十七条规定,纳税人开具增值税普通发票后,如发生不符合发票作废条件,以及需要开具红字发票的,应收回原发票并注明“作废”字样或取得对方有效证明。

3、根据国家税务总局公告2018年第28号

第十二条规定, 企业取得不合规发票,不得作为税前扣除凭证。

第十三条规定, 企业取得不合规发票,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票。补开、换开后的发票符合规定的,可以作为税前扣除凭证。

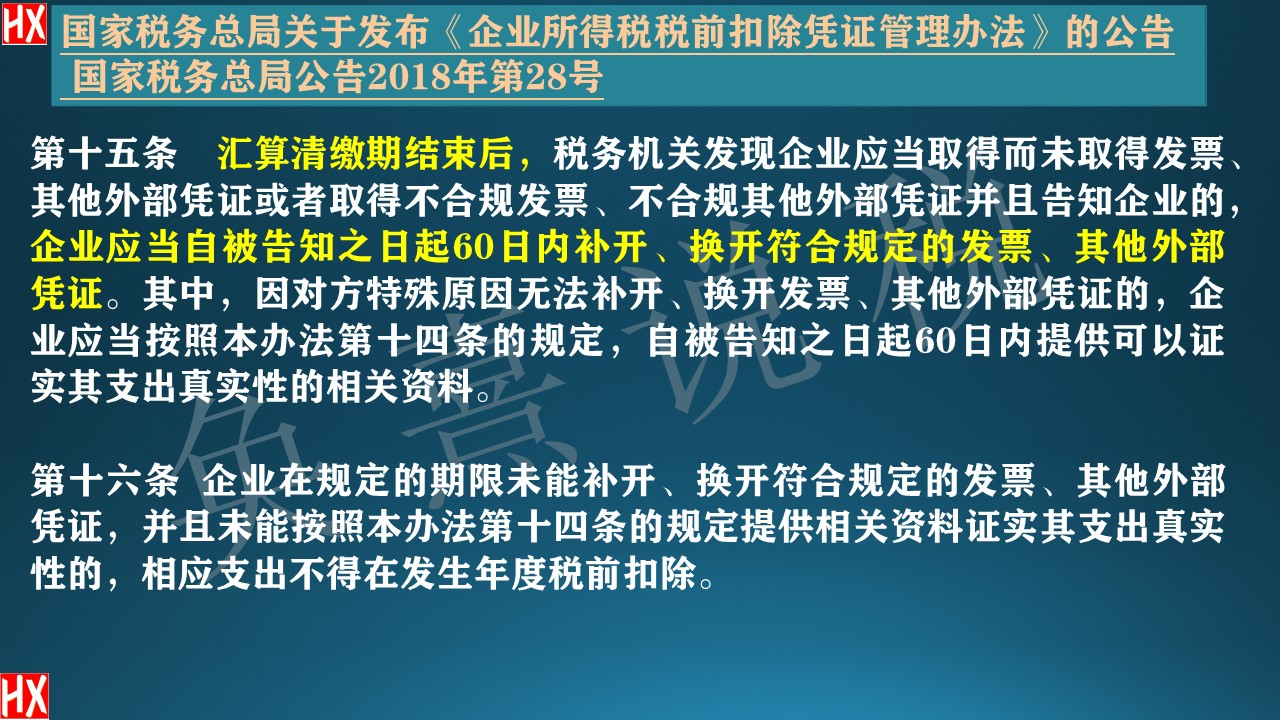

第十七条 除发生本办法第十五条规定的情形外,企业以前年度应当取得而未取得发票,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

因此上年度发票开具有误建议:

1)及时退回冲红并重新取得正确的发票;

2)已抵扣或无法退回的专用发票建议按照相关冲红规定处理;

3)如果无法取得合规发票,不得作为税前扣除凭证,需要及时更正所属期企业所得税汇算清缴。

奂熹聊聊

提问人最后问到了是否要对上年度企业所得税纳税调增,税局回复是如果没取得合规发票,要纳税调增,没有再展开。下面展开探讨一下实际操作中常见的处理方法。

1、所得税处理的简化操作方法

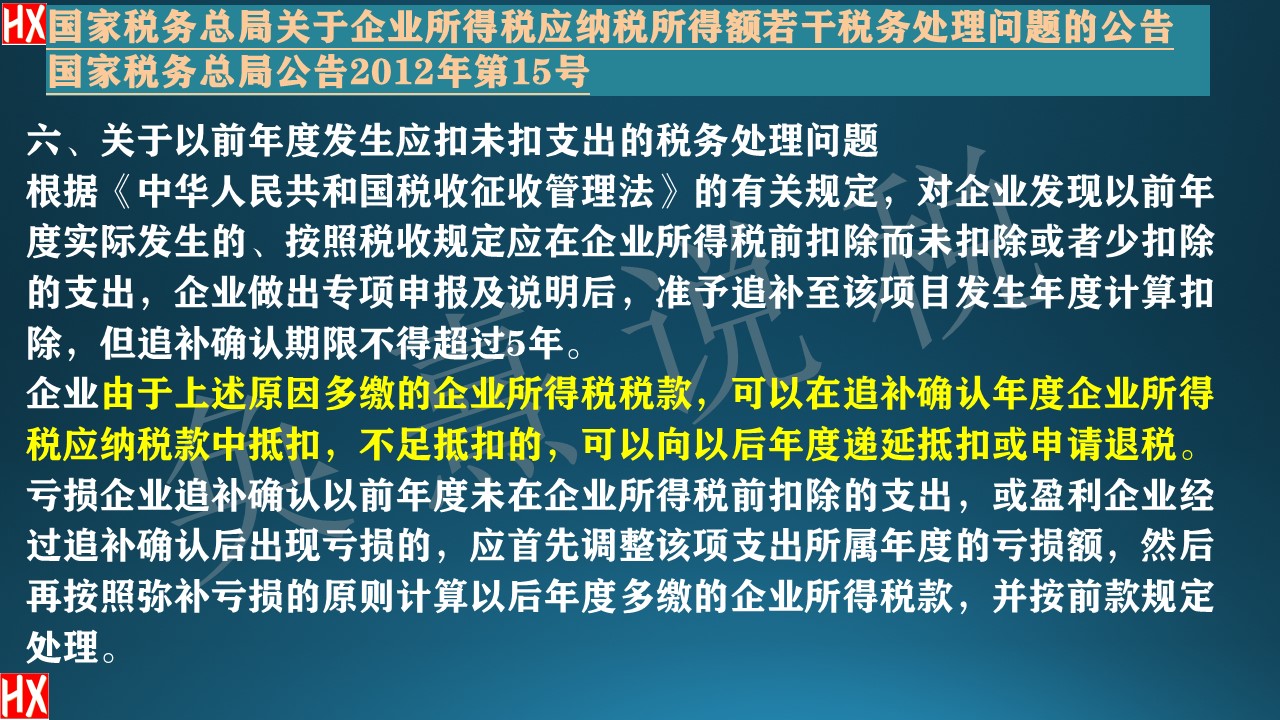

例如2021年6月企业发现400万元发票的抬头开错了,当月就换开取得了合格的发票。如果按税法要求,一般操作步骤是:1)发现错误后更正2020年所得税申报,接着补税100万元并缴滞纳金:2)取得发票后再申请费用追补到2020年扣除,按国家税务总局公告2012年第15号第六条规定,应该同时再申请退税或抵税100万元。

这样操作太折腾,按照国家税务总局公告2018年第28号第十五条的规定,实际发生的费用,只是票据内容有误,那就换开合格的发票,别再来回改申报表,实际中一般也是这么操作的,也少见要收滞纳金的。

2、有人认为即使在税局规定的时间内取得发票,因为发票是汇缴后取得,汇缴结束到取得发票期间的滞纳金还是要缴的。

我个人觉得这是有一定道理的,否则对在汇缴时因为没合规凭证,费用没扣,严格按税法规定缴税的纳税人不公平。

同时我个人觉得应该区别不同的情况看。如果只是发票抬头开具错误这类,没有未取得合规扣除凭证,就进行支出扣除的主观故意,这种情况缴滞纳金那就太严格了吧?但对没取得税前扣除凭证,相关支出就税前扣除的情形,个人觉得收滞纳金还是必要的,因为有时不是那么容易区分纳税人是否有主观故意。

不过文件中并未明确提及滞纳金的事情,所以这可能就是各地主管税局的执行口径问题了。

“每天聊聊”系列其他部分文章

20211225私车公用,车辆费用怎样才能在企业所得税前扣除?

20211224固定资产折旧年限调整,累计折旧的差异怎样在税前扣除?

20211222认缴的股权转让是否需缴印花税?如何确认印花税计税依据?

20211221 符合什么条件的财政补贴,才不用缴税?(干货)

“每天聊聊”2021年12月1-15日合集

9、10、11月文章的合集