细胞治疗领域研发如火如荼,国内CAR-T疗法又有了突破。

近日,NMPA官宣,驯鹿生物/信达生物合作开发的BCMA CAR-T疗法「伊基奥仑赛注射液」(商品名:福可苏)获批上市,用于治疗复发或难治性多发性骨髓瘤成人患者,既往经过至少 3 线治疗后进展(至少使用过一种蛋白酶体*制剂抑**及免疫调节剂)。

值得一提的是,这是首款在国内获批上市的 BCMA靶点CAR-T 疗法,抢先传奇生物的西达基奥仑赛。国内目前已经有 3 款 BCMA CAR-T 产品提交上市,其中传奇生物开发的西达基奥仑赛,在2022 年12月30日上市申请获国家药监局受理,这是美国 FDA 批准上市后,又继续申请国内上市的 CAR-T 产品;以及科济药业研发的泽沃基奥仑赛。

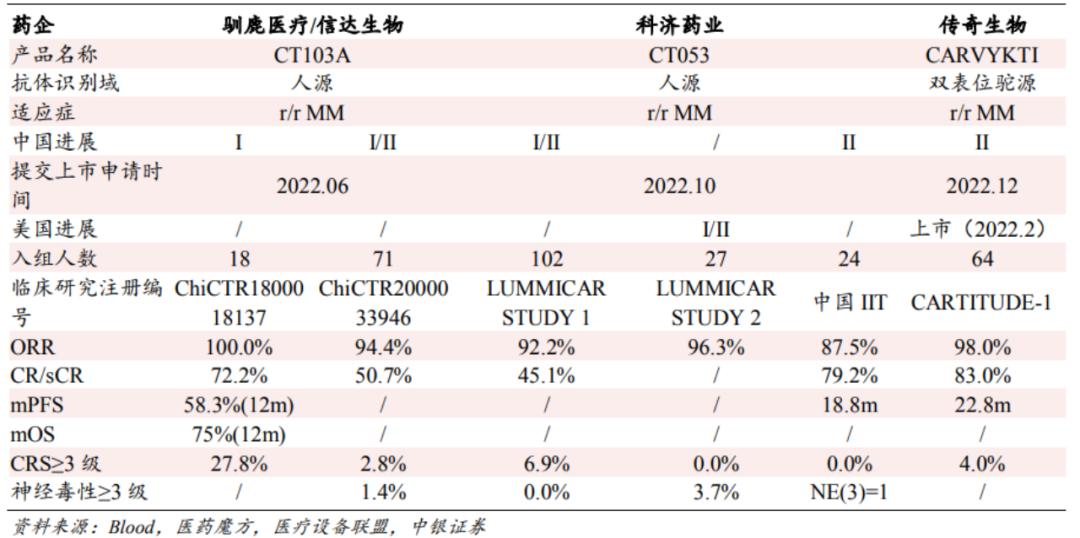

国内 BCMA-CAR-T 产品临床数据

从初步数据来看,3款产品的ORR均能达到90%左右水平,整体展现出优于CD19 靶点 CAR-T 治疗的有效性和安全性。在业内看来,三家同个靶点同类适应症的BCMA CAR-T前后获得NMPA上市许可申请(NDA),必将在商业市场上迎接一场正面大战。

01

群雄争霸拉开序幕

据了解,伊基奥仑赛注射液是一种自体免疫细胞注射剂,系采用慢病毒载体将靶向B细胞成熟抗原(BCMA)的嵌合抗原受体(CAR) 基因整合入患者自体外周血CD3阳性T细胞后制备。回输患者体内后,通过识别多发性骨髓瘤(MM)细胞表面的BCMA靶点*伤杀**肿瘤细胞。

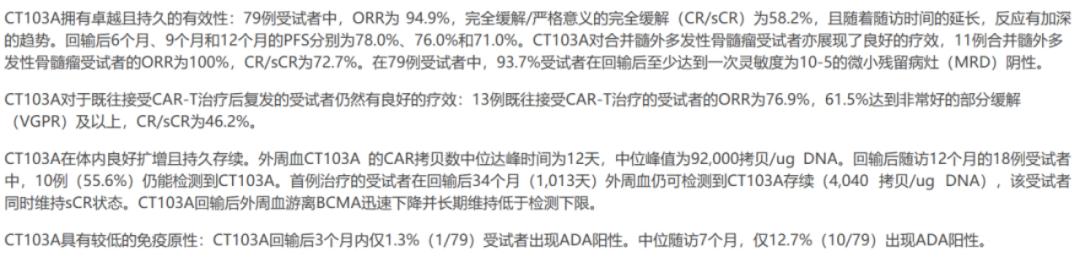

此次上市申请是基于一项1/2期注册性临床的研究结果。根据研究人员在2021年第63届美国血液学会(ASH)年会上公布的数据,伊基奥仑赛注射液治疗经过至少三线治疗的多发性骨髓瘤患者显示出了良好的有效性和安全性。患者的总体ORR为94.9%,CR/sCR为58.2%。

驯鹿生物与信达生物合作突出重围,成功上市,意味着国内的CAR—T市场竞争将进一步升级。

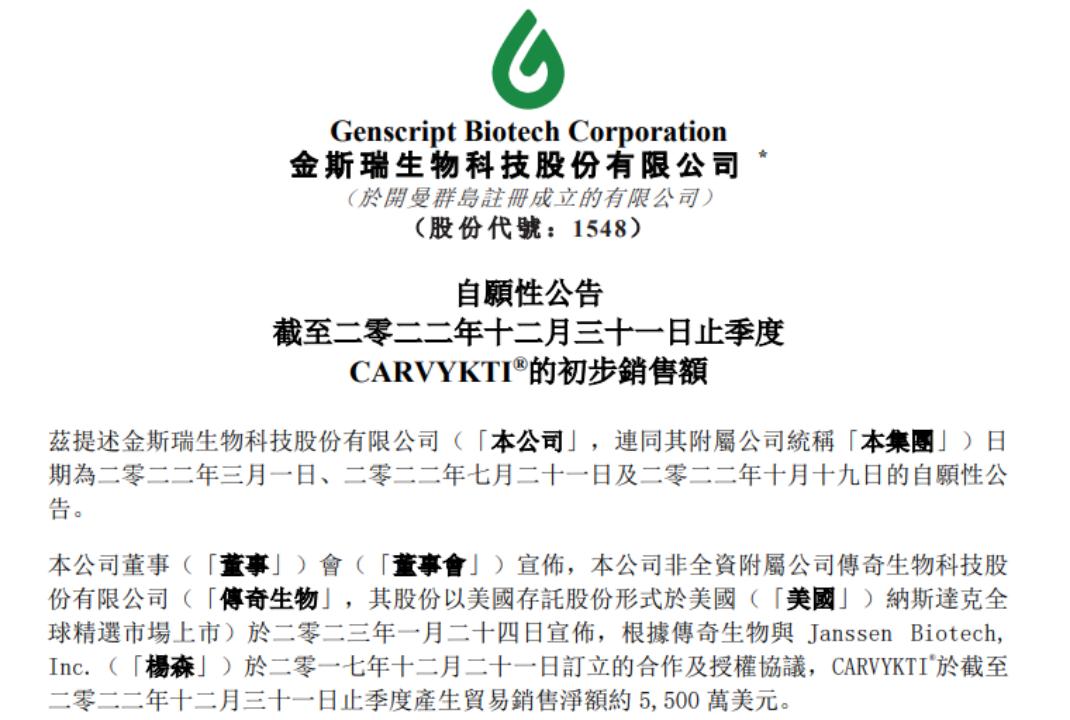

今年2月,传奇生物/强生的BCMA CAR-T获得FDA批准(商品名:Carvykti),从疗效来看,传奇生物BCMA CAR-T的ORR为97.9%,sCR为82.5%。2022年,Carvykti在第四季度营收0.55亿美元,与第三季度的0.55亿美元持平,加上第二季度的0.24亿美元的营收,Carvykti在上市首年合计营收1.34亿美元,约合人民币9.1亿元。

作为Carvykti在市面上的主要竞品,Abecma是百时美施贵宝(BMS)和Bluebird公司联合开发的,首款获得FDA批准的BCMA CAR-T细胞。2022年,Abecma的销售额达到3.88亿美元,同比增长达到136%。年销售额已超过部分更早上市的CD19靶点CAR-T产品,跃居榜三,有望成为BMS下一个重磅产品。

多发性骨髓瘤(MM)是最常见的血液癌症之一,是一种克隆性浆细胞异常增殖的恶性疾病。MM主要发生在65岁以上的老年群体过去中国的发病率较低,为美国的20%左右。

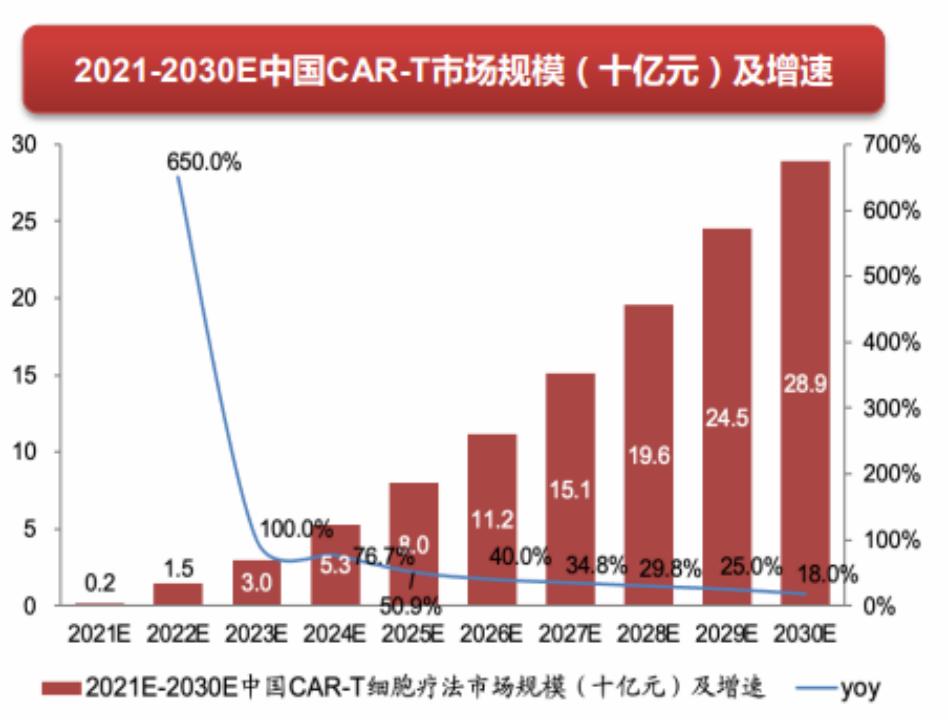

但近年来,MM在中国的发病率持续上升,有数据显示已达到美国的40-45%。根据弗若斯沙利文报告,中国MM的年新发病人数由2018年20100人增至 2022年22400人,预计2027年将增长至25700人。2021年中国CAR-T疗法 市场规模为2亿元,预计2030年上述市场规模将增至289亿元,2021-2030年复合增长率为64.4%。

较大的市场需求,国产BCMA CAR-T疗法入局者越来越多。2023年1月20日,传奇生物宣布,国家药品监督管理局药品审评中心(CDE)已将传奇生物的西达基奥仑赛注射液上市许可申请正式纳入优先审评审批程序。

2022年10月18日,泽沃基奥仑赛的新药上市申请获得药监局受理,用于治疗复发/难治多发性骨髓瘤。泽沃基奥仑赛是科济药业研发的一款BCMA CAR-T细胞疗法,目前在美国和欧洲均有相应的临床开展,进展最快的是国内。

尽管CAR-T优势显著,但其商业化也仍面临巨大挑战,主要体现在安全性问题、“天价”治疗费用、产能扩增受限等方面。业内预计,未来CAR-T疗法将面临过度饱和同质化竞争以及商业化困局,与其他创新药不同,CAR-T产品的成本较高,主要源于其需要个性化制备、较贵的进口载体等材料以及产品制备量太少无法形成规模效应。

02

如何突破市场瓶颈?

截至2023年6月共有9款CAR-T产品上市,除了刚刚获批的驯鹿生物/信达生物的福可苏,还有诺华的Kymriah,吉利德/ 凯特的Yescarta、Tecartus,BMS的Breyanzi,BMS/蓝鸟生物的Abecma,杨森/传奇生物的Carvykti,复星凯特的奕凯达以及药明巨诺的倍诺达。

其中6款为CD19 CAR-T产品,3款为BCMA CAR-T产品。总销售额实现较高增长,在2022 年达到27亿美元,较2021年的17亿美元增长明显,除诺华的Kymriah均实现了超过 60%的增长,其中第一款上市的BCMA CAR-T 产品Abecma实现了136%的同比增长。

全球 CAR-T 产品情况

然而,CAR-T疗法商业化仍面临挑战。“对患者而言治疗费用高昂,对企业而言成本居高不下。”目前上市产品中价格最高的为Kymriah,高达47.5万美元/针。此外,CAR-T产品价格也在逐渐上涨,Abecma单价由41.95万美元/针上涨至43.8万美元/针。公开数据调查显示,有65%的患者表示CAR-T产品昂贵的价格是其无法接受细胞疗法最大的障碍,超过是否满足指征和疾病进展情况。

另一方面与 CAR-T 产品本身生产相关,目前CAR-T依旧是单人定制化的疗法, 过程中涉及到多个中间环节,从而无法通过治疗更多患者而摊薄。此外,国内CAR-T生产过程中所使用到的慢病毒、磁珠等高价值耗材前期只能通过进口,因此成本居高不下。有数据表示,每剂次CAR-T的生产材料成本约在4.3万美元左右。

CAR-T疗法适应症主要集中于血液瘤领域,实体瘤尚待突破。由于实体瘤的异质性以及难以组织渗透的特点,CAR-T在实体瘤领域一直有着比较大的阻碍。

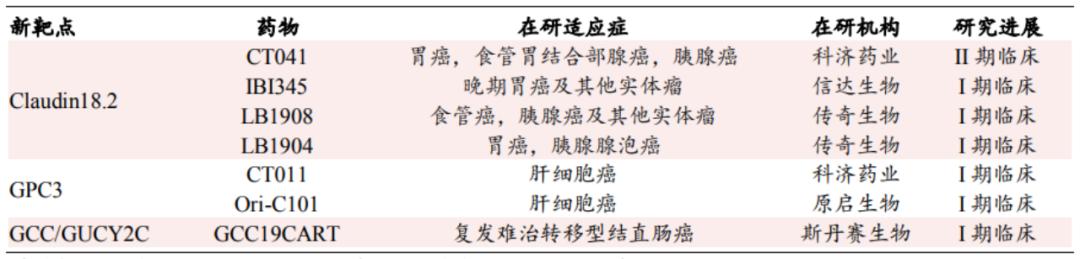

目前 全球进展最快的实体瘤CAR-T产品是科济药业的 Claudin18.2 产品 CT041,针对胃癌和胰腺癌的临床试验已经进入确证性II期。根据科济药业2022 年年报信息,以及在 2022 年 ASCO 年会上公布了CT041在美国Ib期的临床试验结果和中国 Ib/II期的更新数据,CT041在胃癌和胰腺癌治疗中能达到约60%的ORR,且安全性良好。预计美国II期临床将在 2023 年上半年启动,2024年向中国药监局提交 NDA,2025年向 FDA提交 BLA。

目前已进入临床研究的实体瘤 CAR-T 产品情况 资料来源:公司官网,中银证券

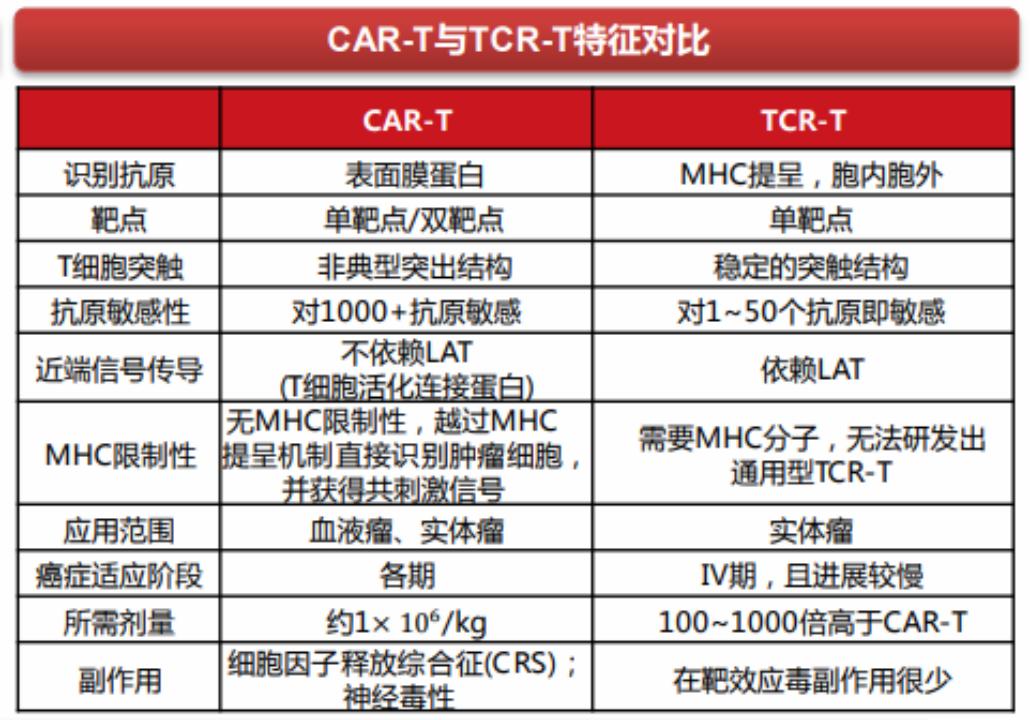

面对巨大的医疗需求,除了CAR-T外,同属细胞疗法的TCR-T也在进入人们的视野,而且TCR-T在治疗实体瘤方面展现了前所未有的潜力。与CAR-T细胞疗法比较,TCR-T识别范围不限于表面抗原,更适合于实体瘤治疗。

TCR-T疗法是近年来癌症治疗新手段的关注焦点,它能显著提高T细胞对肿瘤抗原的特异性识别能力,精准识别和*伤杀**肿瘤细胞。2022年全球首个T细胞受体(TCR)疗法上市以来,越来越多针对TCR-T疗法治疗实体瘤的临床研究披露。

2022年1月,FDA已批准全球首个TCR疗法Kimmtrak上市,用于治疗HLA-A*02:01阳性不可切除性或转移性葡萄膜黑色素瘤(mUM)成人患者,成为TCR疗法治疗实体瘤的重要里程碑。

2023年5月,TCR-T疗法IMA203单药治疗复发和/或难治性实体瘤患者的1b剂量扩展试验数据披露,进一步揭示了TCR-T疗法治疗实体瘤的突出效果。

研究纳入了11名复发和/或难治性实体瘤患者,包括皮肤黑色素瘤、铂耐药卵巢癌、葡萄膜黑色素瘤、头颈癌和滑膜肉瘤等。数据显示,IMA203治疗实体瘤的客观缓解率为67%,最高的持续缓解时间超过9个月。

TCR-T细胞疗法领域吸引众多企业布局。海外包括Immunocore、Immatics、Medigene、Adaptive、Lion TCR等,其中阿斯利康以3.2亿美元收购Neogene,正式加入TCR-T 细胞治疗赛道。国内香雪制药、深圳因诺免疫、深圳宾德生物、天科雅、优瑞科生物、药明巨诺等多家企业先后加入这一赛道。针对实体瘤领域,业内普遍认为能够特异性识别肿瘤抗原的TCR-T细胞疗法更具治疗潜力,前景看好。