(报告出品方/作者:广发证券,邓先河、吴鑫然、丁续)

一、扬农化工:实现农药创制药 0 到 1 的突破

(一)研发创新助力公司快速成长

扬农化工股份有限公司(以下简称为“扬农化工”或“公司”)是中国农药行业领军企 业,主营业务为农药原药以及制剂产品(杀虫剂、除草剂和杀菌剂)的生产和销售。 公司为国家重点高新技术企业、中国拟除虫菊酯类农药生产基地和全国化工企业环 境保护先进单位,建有国内农药行业目前唯一的新农药创制与开发国家重点实验室 和农药国家工程研究中心(沈阳)。目前,公司形成涵盖研发(本部、农研公司)、 生产(沈阳科创、优士公司、宝叶公司、优嘉公司、辽宁优创)、营销(自有渠道、 沈阳科创、中化作物全球子公司)更为完善的一体化产业链。其中,沈阳科创与农研 公司为公司注入新的研发力量。

子公司农研公司前身为沈阳化工研究院农药研究所,是国内一家从事新化合物设计 合成、生产工艺开发、农药剂型加工和生物活性测定等配套完善的农药研究开发单 位。根据农研公司官网数据,农研公司涵盖五大研发部门:杀菌剂研发部、除草剂 研发部、杀虫剂研发部、制剂研发部和生测研发部。其中,杀菌剂研发部共申请发 明专利超过300件,目前已授权200余件(国外专利80余件),并研发出“中间体衍生 化方法”,该方法共创制10多个候选新品种,其中丁香菌酯、氟吗啉、唑菌酯等绿 色农药新品种已获准登记并实现了产业化。除草剂研发部先后创制发明了安全、高 效的杀虫剂四氯虫酰胺和杀螨剂乙唑螨腈。杀虫剂研发部先后开发了创制农药品种啶菌噁唑、烯肟菌酯、烯肟菌胺。

公司注重自身研发创新能力,研发投入行业领先。2012-2023年,公司研发费用不断 上升,2022年高达4.98亿元,占营业收入的3.15%,与国内同行企业相比处于领先地 位。同时,公司拥有高水平研发团队,研发人员数量一直保持在400人左右,并以本 科、硕士学历为主,由此支撑了公司对于农药新产品的创制和研发,驱动业务快速 增长。

公司营收稳增,盈利能力不断提升。2022年,国内农药遭遇市场产能过剩、产品* 格价**下行等挑战,公司通过强化客户管理和核心品种销售,经营业绩再创新高,营收 达158.1亿元,同比增长33.5%。其中,原药生产长期为公司营收最大占比业务,其 次为贸易和制剂,且近五年贸易业务迅猛发展,占比大幅提升。从盈利能力来看, 2021年公司销售毛利率和净利率有所下滑,2022年较快回升;2018-2022年公司期 间费用率整体趋于下降,主要得益于销售费用、研发费用和管理费用的控制以及营 收的增加,2022年公司财务费用率、销售费用率、研发费用率和管理费用率分别为 0.32%、2.19%、3.15%和8.47%。

(二)跨国公司长期主导创制药市场

跨国公司占据了全球农药市场大部分份额。根据江苏化工网,2022年超80%的全 球农药市场份额集中在前十大农化企业中,包括四大创制药企业(巴斯夫、拜耳、 科迪华、先正达)以及其余仿制药企业。其中,四大创制药企业占据全球终端制剂 市场58%的份额,先正达位居全球第一。四大创制药企业为前六大农化巨头合并重 组而成,为抵抗农产品价格长期低迷,研发金额巨大等困难,六大巨头(巴斯夫、 拜耳、孟山都、杜邦、陶氏益农和先正达)先后进行了一系列超级并购。2017年先 正达被中国化工集团收购,同年杜邦和陶氏益农合并成立科迪华,2018年拜耳收购 孟山都。全球局势从美欧相互抗衡转化为美欧中三足鼎立,头部公司占据市场份额 愈发集中。这些企业可通过具有知识产权的创制药在保护期内获得垄断性的利润, 同时凭借其知名品牌声誉,稳定的产品产业链,以及经十余年发展遍布全球的营销 网络进行各类农化的生产和销售。

资本雄厚的国际农化巨头能够承担高昂的开发费用以及开发损失,因此包揽了当前 大部分农药新产品的开发。根据农药快讯信息网,2015-2019年,(1)10个除草 剂和1个除草安全剂公开,其中有5个HPPD类除草剂,包括吡咯烷酮类、吡唑类、 吡啶羧酸类、苯氧酰胺类和异噁唑啉酮类,1个磺酰胺类除草安全剂;(2)全球共开发了8种琥珀酸脱氢酶(SDHI)*制剂抑**类杀菌剂,包括氟唑菌酰羟胺、 氟茚唑 菌胺、吡唑甲酰胺等,作为新一代杀菌剂,具备快速发展的潜能。(3)全球共推 出了13个杀虫(螨)剂创制药。而科迪华、先正达、富美实、住友化学等跨国公司几 乎包揽了这些创制药的专利。

(三)创制药是扬农化工当前以仿制药为主的业务的升级和完善

开展创制药是公司追赶行业领先企业的必然途径。公司在全球植保行业中市占率第 十,与行业龙头相比存在业务和研发上的差距。根据世界农化网,2021年,先正 达、拜耳作物科学、巴斯夫、科迪华和UPL分别为全球植保业务销售额前五的农药 公司,以184、114、85、73和56亿美元的销售额遥遥领先,扬农化工农药销售额 为18亿美元。从主营业务来看,前五大公司都经营种子业务,协同带动植保业务增 长;从创制能力来看,五大公司研发生产全球化布局,新化合物创制能力和制剂复 配能力一流,专利数量众多。公司植保业务中以农药原药生产为主,业务相对单 一,创制药的研发将帮助公司提高全球市场占有率和产品竞争优势。

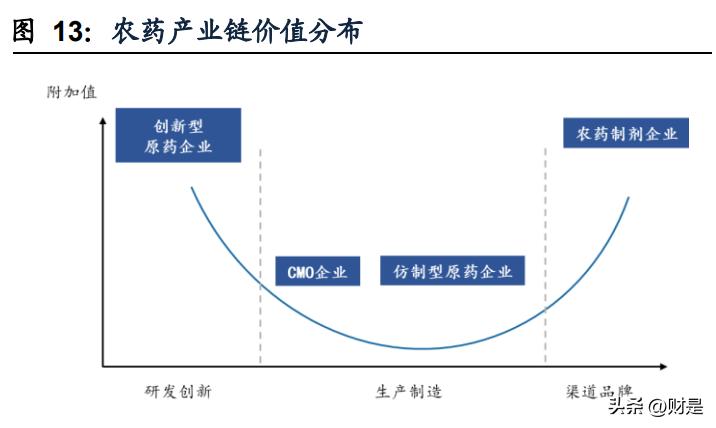

公司亟需向农药产业链两端移动,提高产品附加值。农药产业链中研发、销售环节 资金回报显著高于生产制造环节,制剂及农资服务的盈利在产业链中占到6成以 上。而我国农药企业数量多以原材料、中间体、仿制药为主,整体研发投入成本 低,大多处于中低端产业链,产能过剩,恶性竞争现象严重,难与规模化、创新 化、系统化的国外巨头公司竞争。整体来看,扬农化工毛利率远低于跨国公司科迪 华、富美实和先正达,在创制药与制剂方面稍显落后。

当前公司主要销售产品品种为除草剂和杀虫剂,并积极研发各类创制药。公司的除 草剂产品主要有草甘膦和麦草畏等品种,是公司的最大产销品种,且以仿制药为主。 杀虫剂主要有拟除虫菊酯系列产品,包括仿制药和部分创制药。目前,扬农化工正 在仿制药的基础上,不断开拓升级创制药的发展。

公司先后已开发了多个农药创制新品种,包括氯氟醚菊酯、氟吗啉、乙唑螨腈、四 氯虫酰胺等,均成为国内市场的主导产品。其中,杀菌剂氟吗啉是中国第一个获准 正式登记的具有自主知识产权的农药产品,杀虫剂氯氟醚菊酯是国内第一个销售过 2亿元的农药创制品种,乙唑螨腈是中国第一大杀螨剂单品。目前公司拥有专利600 余项,同时自行研发新产品数目、国家重点新产品数目以及江苏省新产品数目每年 稳中有增。

根据世界农化网的报道,截至2019年7月底,中国开发或自主创制并获得过登记的农 药新品种有54个,获得正式登记的有37个,但现在只有10多种农药品种在市场上大 面积推广应用。54个农药新品种中,包含22个杀菌剂(含杀细菌剂和抗病毒剂)、 18个杀虫剂(含杀螨剂)、10个除草剂、4个植物生长调节剂。其中,8个杀菌剂(含 杀细菌剂和抗病毒剂)创制或开发单位为沈阳化工研究院。杀虫剂氯氟醚菊酯与左 旋反式氯丙炔菊酯的创制或开发单位为扬农化工;杀虫剂四氯虫酰胺与乙唑螨腈的 创制或开发单位为沈阳化工研究院。

中国创制或自主研发的18个杀虫剂(含杀螨剂)中,获得正式登记的有11个,扬 农化工及沈阳化工研究院占据四个。其中,公司创制的氯氟醚菊酯已有290个登记 产品,主要用作卫生杀虫剂,对蚊、家蝇有很好的抑制性;右旋反式氯丙炔菊酯登 记产品数量仅次于氯氟醚菊酯,为21个,主要用作卫生杀虫剂。氯胺磷、氟螨、硫 肟醚、硫氟肟醚、戊吡虫胍、环氧虫啉、氯溴虫腈无登记。

二、农药创制药业务将优化扬农化工业务模式

(一)创制药现状:抗药性新需求刺激产品新供给

农药属于精细化工行业,产业链中游可进一步细分为中间体、原药和制剂。农药创 制即有效成分化合物的创新。创制药具有很强的资金壁垒和技术壁垒,具有高风 险、高投入、高产出的特点。创制药生产对研发能力、生产工艺、生产技术、安全 与环保的要求较高,前期研发投入与后期规模化成产的固定投资较大,行业壁垒较 高,因此只有国际巨头公司才具备与之相匹配的资金与规模研发创制药。与仿制药 相比,创制药因其具有专利技术保护,从事创制药研发的企业可获得较高利润以及较高的产品附加值,能有效避免恶性价格竞争,通常能够享受高于仿制药的毛利率 和市场空间。

近年来,随着农药新活性成分的大幅减少,以及大量农药的专利到期,专利农药的 销售比例持续下降。全球农药可大致分为三类:专利农药、专利外农药和仿制农 药。其中,专利外专利药是指其活性成分专利过期,但其最终配方产品因其专利技 术仍受保护的产品。虽然全球创制药的销售额占比整体呈下滑趋势,但是近年来, 为了有效保障农业生产,农产品质量以及生态环境的安全,部分高毒低效农药逐步 被禁用,逐步使用高效低毒、环境友好的靶标农药替代。新型绿色创制药是未来农 药发展的重中之重。

创制药的附加值包括更弱的抗药性。由于气候变化、不断演变的病虫害导致抗药性 的产生等种种因素,需要更快的农药更新迭代与升级。仿制药随着使用年限的增 长,抗药性逐渐增加。根据农药快讯信息网,目前我国已有超过80种重要病虫草害出现农药抗药性,其中害虫(螨)超过37种,植物病原菌21种,杂草25种。以黄 瓜霜霉病菌为例,该病菌已对甲霜灵(精甲霜灵)、嘧菌酯的抗性产生较为普遍的 抗性,药效显著降低。嘧菌酯的防治机理为通过阻挡细胞色素b和c1之间的电子传 递而阻止细胞的ATP合成,从而抑制其线粒体呼吸。新的防治机理如新靶点的出 现,使创制药能有效避免病虫草害抗药性,具有更高的防治效果。2010年合成并申 请专利的氟醚菌酰胺提出了新的防治机理,为抑制病原菌琥珀酸脱氢酶(SDH),进 而影响病原菌线粒体呼吸链。2012年获得专利授权(ZL201010274196.5)。2017 年,98%氟醚菌酰胺原药和50%氟醚菌酰胺水分散粒剂及相关混剂获得农业部农药 正式登记,用于防治黄瓜霜霉病。

绿色农药将成为创制药生产的重要需求。全球各国对于农药产品的环保要求愈发严 格,高毒有机磷农药、高毒杀鼠剂农药等是当前最主要被禁限的产品。截止2022 年,中国已全范围停止使用农药50种,部分范围停止使用农药20种,控制农药使用 对人类健康和环境造成的负面影响。绿色农药需符合四点要求:生物测试、毒理测试、作业测试和生产测试均安全,经历多次风险评估。

农药产品更新迭代,新靶点、新作用机理不断。农药的创制可从两个点切入。一是 作用靶点的迁移,二是活性中间体的衍生。在新需求下,各企业都在进行新农药靶 点的探索和识别,设计、开发后续农药活性分子,而天然产物因其来源、结构和功 能多样性,源源不断地为农药创制研究带来新机遇。以杀虫剂氯虫苯甲酰胺和SDHI 杀菌剂为例,前者采用鱼尼丁受体为靶标,刺激昆虫释放横纹肌和平滑肌细胞内贮 存的钙离子,使害虫停止取食、抽搐、呕吐、致昏、肌肉收缩僵直及致死;后者通 过完全或者部分占据底物泛醌的位点,抑制电子从琥珀酸到泛醌的传递,阻断病原 菌的能量代谢,抑制病原菌的生长,从而导致其死亡。

(二)创制药机遇:海外企业研发降速,国内企业迎来弯道超车窗口期

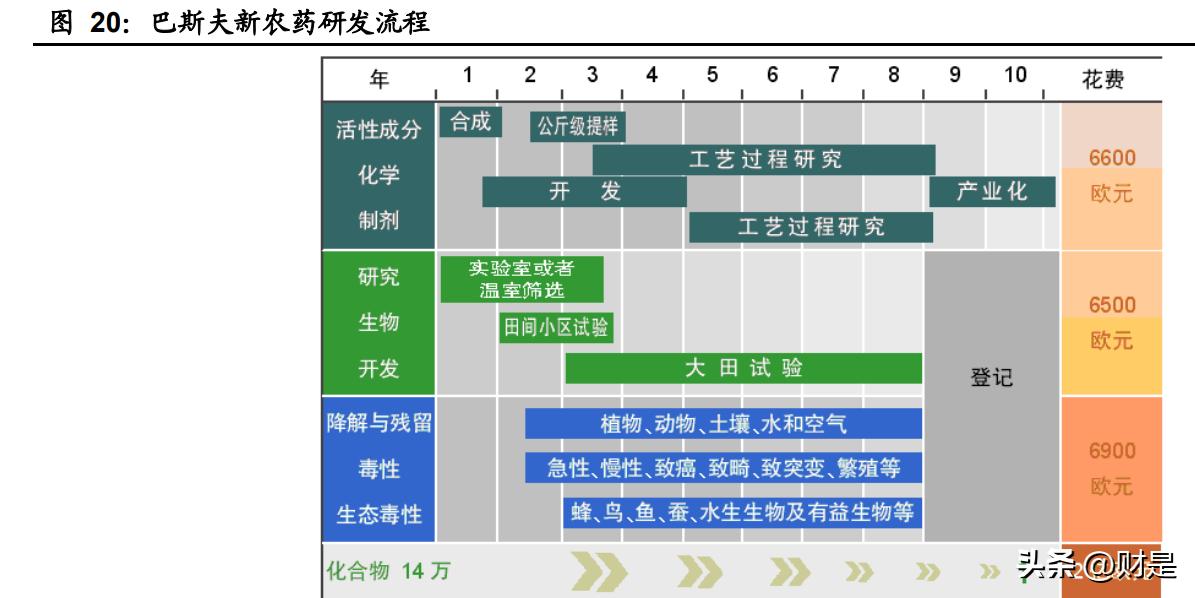

创制农药是一项长期项目,且必须同时满足“经济、安全、高效”的要求。创制农药 需要经历研究、评价、开发、产业化等多个阶段,流程复杂且耗时长。以巴斯夫为 例,其研发一个新农药大约要花费十年左右的时间,其中研究阶段包括对活性成分 进行提取合成、验证筛选、大田试验等,通常要持续7-8年;毒性、残留、代谢或 降解、环境生态研究等需要6-7年时间;后续的产业化和产品登记一般需要2年。费 用上,完成一个新农药产品的上市最终大约需花费2亿欧元。

农药风险评估周期不断拉长。除需验证创制药的有效性,安全性的评估也是药物上 市的关键。目前中美欧等国家的农药监管机构采取以风险为导向的农药安全性评估 策略,拉长了农药安全性评估周期,提高了农药研发费用以及增加上市不确定性。 如中国农药登记所要求通过健康、环境、膳食风险等评价农药的危害程度与发生概 率,并提供相应的风险管理措施。

全球创制农药速度下降,为中国企业带来发展的战略窗口期。据Phillips McDougall公司2016年的《Agrochemical Research and Development》报告,创 制药的研发总成本已经从1995年的1.52亿美元提高至2014年的2.86亿美元,创制 药研制到投放市场的时间也从8.3年增加至11.3年。在研发成本不断攀升、各国监 管力度趋严趋势下,全球创制农药投入市场的速度下滑。Thomas C Sparks发现, 1990-2000年间植保产品新活性成分的研发与引入数量到达高峰,随后呈现下降趋 势,2016-2020年已跌至30个以下。根据中国化学工会报道,创制农药可以分为6 个层次:(1)从已知化合物、已知中间体发现其新用途,或者发现可用于农药的 用途;(2)创制专利范围内的化合物,即选择性发明(me too、me better); (3)创制专利范围外的化合物(me too);(4)创制专利范围外的化合物(me better);(5)创制全新结构的化合物(me first/first in class);(6)创制全新 作用机理的化合物(first in class)。目前,国内创制化合物大多属于第一至第四层 次。中国农药企业有望凭借工程师红利、较低的研发投入等优势,逐步从“me too”、“me better”,迈向“first in class”的提高;角色也有望从单纯的仿制药提供 商、农药中间体/原药CDMO发展为创制农药“license out”。

(三)创制药优点:优秀产品销具有爆发性

全球植保市场以除草剂、杀菌剂和杀虫剂产品为主。根据世界农化网,除草剂、杀 菌剂和杀虫剂三大产品占据了农药市场大部分份额,2020年占比分别为44%、27% 和25%。三类产品中最具代表性的活性成分拥有绝对的竞争优势,得到各家跨国公 司的积极研发,销售额长期领先。中国农药新品种中杀菌剂和杀虫剂占比较大,产 品不断更新,极具开拓潜力。

杀菌剂中甲氧基丙烯酸酯类、*唑三**类、SDHI类产品热销。2019年全球杀菌剂销售 额为182.55亿美元,按照杀菌剂的分类,销售额前三的杀菌剂类别为甲氧基丙烯酸 酯类、*唑三**类、SDHI类,全球销售额依次为43.67亿、32.12亿、23.11亿美元。销 量前三的杀菌剂产品为嘧菌酯(14.89亿美元),代森锰锌(10.8亿美元)以及吡 唑醚菌酯(10.15亿美元)。全球前十五杀菌剂占据全球杀菌剂市场53.73%,其中 4个甲氧基丙烯酸酯类杀菌剂,3个*唑三**类杀菌剂,3个SDHI类杀菌剂。

杀虫剂(含杀螨剂)市场份额分布较为均匀。杀虫剂可分为新*碱烟**类、拟除虫菊酯 类、双酰胺类、有机磷酸酯类、氨基甲酸酯类、杀螨剂、苄基脲类、其他IGR等。 其中使用最多的杀虫剂为新*碱烟**类、拟除虫菊酯类、双酰胺类,有机磷酸酯类以及 氨基甲酸酯类杀虫剂。这五种杀虫剂品类占据市场份额旗鼓相当。2019年销售前十 五的杀虫剂中,有4个有新*碱烟**类杀虫剂、4个拟除虫菊酯类杀虫剂、2个双酰胺类 杀虫剂,2个有机磷酸酯类杀虫剂。

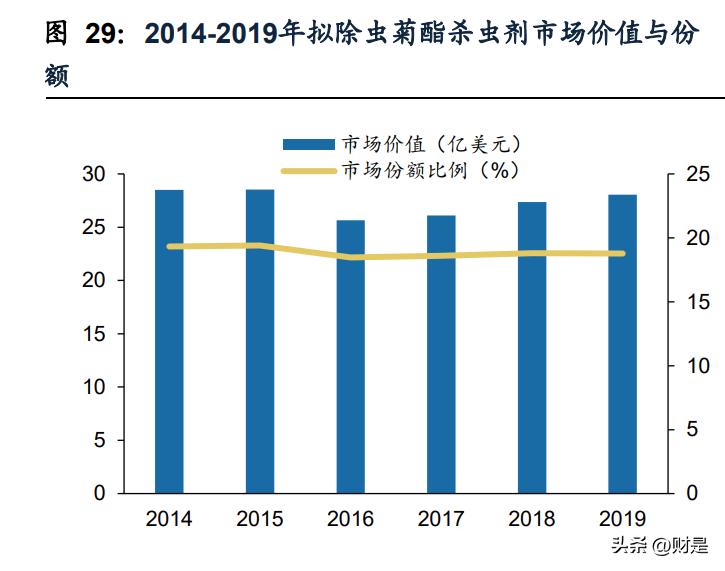

拟除虫菊酯类杀虫剂长期稳定占据市场份额。20世纪70年代,拟除虫菊酯首次在 全球杀虫剂市场上露面,并快速占领市场份额,并且在长达四十多年内保持杀虫剂 龙头的位置。根据世界农化网,目前,拟除虫菊酯在全球杀虫剂市场上依然占据 19%的市场份额,2019年市场价值高达28.06亿美元。其中高效氯氟氰菊酯、氯氰 菊酯、氯菊酯、顺式氯氰菊酯、联苯菊酯和溴氰菊酯约占拟除虫菊酯业务总量的 70%,总收入为19.9亿美元。

双酰胺类杀虫剂因其独特的作用机制与化学结构,以及高效广谱、低毒安全吸引了 市场的目光。首创双酰胺类杀虫剂为氯苯虫酰胺和氯虫苯甲酰胺,随后国外接连上 市有漠氤虫酰胺、环漠虫酰胺和氟氧虫酰胺等。近年来,氯虫苯甲酰胺杀虫剂在双 酰胺类杀虫剂中销售排名第一。根据农药资讯网,2018年全球双酰胺类杀虫剂销售 额为22.15亿美元,拥有专利权的富美实氯虫苯甲酰胺占据市场统治地位,销售额 为15.9亿美元,市场份额达71.8%。国内企业紧跟国际步伐,开发出氯氟氤虫酰胺和四氯虫酰胺等新品种。沈阳化工研究院研发登记的10%四氯虫酰胺悬浮上市首年 实现7000万元的销售收入,累计实现销售额2.7亿元。

高效的创制药将带来更广阔的营销市场,在高技术壁垒以及专利保护下,可以迅速 占领市场份额。根据文献《Pesticides and the Patent Bargain》中的描述,以高于 成本价出售的发明必须具有与之竞争的仿制产品不具备的新特性或附加特性,而新 研发的品牌农药通常比仿制药具有更高的价格。截至2021年10月,申请数量最多 的为3万美元以下的农药专利,其次为3万美元至30万美元的农药专利。在专利类型 方面,超80%为发明型专利,占据绝对性优势。众多创制药中,优秀产品具有爆发 性。产品通常是由需求和可获得的替代品决定的。当害虫爆发时,农药的价值会相 应提高,而当没有其他替代品来对付害虫时,农药的价值会进一步提高。如2008年 上市的氯虫苯甲酰胺,上市后在短短两三年时间内快速占领市场,并且后续一直保持占有较高市场份额水平。

三、扬农化工:农药创制药开启“1 到 N”的征程

(一)扬农化工搭建“研-产-销”产业链,发挥工程化、营销优势

农研公司主营创制、仿制农药产品的研发。一是向中化集团内部生产企业(沈阳科 创)提供反哺技术,同时根据反哺费用计提原则与使用反哺技术的企业结算并收取 相应的反哺技术使用费。使用创制技术的产品的提成比例为12%,使用仿制技术的 产品的提成比例为5%。2018年,农研公司与沈阳科创签署了《技术服务合同》, 对反哺费用进行结算和支付。沈阳科创主要从事除草剂、杀菌剂、杀虫剂等农药和 其他精细化工产品的制造加工及应用服务,具备制造多种创制药与仿制药的工艺。针对创制产品,开展工艺改进,对重点产品加大生产工艺开发和优化力度,降低消 耗。目前农研公司研发的创制、仿制农药品种专利及相关技术通过沈阳科创实现产 业化并纳入反哺技术范围。

从实验室克级别的合成,到万吨级别的量产,扬农化工具备突出的工程转化优势。 技术方面,公司熟练掌握多种危险工艺工程化技术,成功建成多套高水平生产化装 置,有效保障核心工艺的稳定运行。工程建设速度保持行业领先。成本方面,扬农 化工是目前菊酯农药行业国内唯一的一家从基础化工原料开始,合成中间体并生产 拟除虫菊酯原药的生产企业。公司菊酯产品关键中间体均自成体系、配套完善,资 源得到充分利用。与国内同行业企业相比,基于产业链配套完整的成本优势明显。 环保方面,公司在三废减排、产能提升、提质降耗、本质安全上取得明显成效;制 剂产品开发上开展新品调试和配方优化,实现了新品销售,在成本、药效、绿色环 保等方面构建了新优势。 中化作物扎根中国,布局亚太,打造全球产业地位。中化作物及其子公司中化农化 与中化作物新加坡主要从事农药贸易业务,营销网络覆盖中国、印度、泰国、菲律 宾、越南、巴基斯坦、孟加拉及中国台湾地区等亚洲主要粮食产区。海外渠道的拓 展使得品牌走向世界,开拓国际市场。

(二)扬农化工积累创制药经验,有望搭建创制药平台

公司在杀菌剂与杀虫剂(含杀螨剂)创制药上具备丰富经验。公司是目前菊酯农药 行业国内唯一的一家从基础化工原料开始,合成中间体并生产拟除虫菊酯原药的生 产企业。在原药生产基础上,公司针对拟除虫菊酯新品种氯氟醚菊酯进行研发。菊 酯化合物结构可分为菊酸和醇部分,其特征结构为酯键和三元环,保持该特征结构 不变,将醇部分和菊酸分别修饰,组合成氯氟醚菊酯,将酸化合物库与醇化合物库 逐个组合,可得到数百种新颖结构的拟除虫菊酯化合物。公司对这类创制药的切入、 后续商业化包括药效评价实验、毒性与和环境安全性评价实验等皆拥有丰富经验。 根据农药快讯的报道,自2010年产业化以来,氯氟醚菊酯已在全国家卫生杀虫剂行 业得到了迅速推广,2012年扬农股份氯氟醚菊酯产品销售收入达1.07亿元,成为国 内第一个年销售收入过亿元的自主创制品种,在2013年销售突破2亿元。

沈阳中化农药化工研发有限公司创制的氟吗啉是中国第一个具有自主知识产权并真 正实现工业化的含氟杀菌剂。氟吗啉是沈阳中化农药化工研发有限公司于1994年创 制的,是第一项获得中国发明专利的农用杀菌剂,以及第一个获得美国、欧洲发明 专利的新农药品种,氟吗啉的诞生是中国自主知识产权的农药品种产业化零的突破。 氟吗啉为内吸性杀菌剂,是在烯酰吗啉仿生杀菌剂基础上引入氟原子而成的。因氟 原子具有模拟效应、阻碍效应、渗透效应,使得氟吗啉的杀菌效果倍增,其治疗效果 显著优于烯酰吗啉。目前,氟吗啉及其混剂产品有4家公司15个登记产品在销售,其 中有10个属于沈阳科创化学品有限公司。

氟吗啉主要应用于农民大棚蔬菜的防病治病,对霜霉属、疫霉属所引起的卵菌病害 有优异的防治效果。同时,对病原菌的菌丝生长、孢子囊产生、休止孢萌发、孢子囊 萌发均有抑制作用。根据农药快讯信息网数据,氟吗啉的使用每年可为国家节约成 本10多亿元。与其他农药相比,氟吗啉具有治疗活性高、抗性风险低、持效期长、 用药次数少、农用成本低、增产效果显著等特点,不仅具有保护(预防)作用,同时 具备治疗效果。

啶菌噁唑是一种杀菌谱广的环境友好新型噁唑类杀菌剂。1997年,沈阳中化农药 化工研发有限公司与美国罗门哈斯公司(现陶氏益农)共同开发了啶菌噁唑,同时具 有保护、治疗和内吸传导效果。该杀菌剂对植物灰霉病防效优异,亦可有效防治白 粉病,如茄灰霉病、苹果斑点落叶病、花生褐斑病、黄瓜黑星病、小麦根腐病、葡 萄白腐病等。啶菌噁唑具有低毒、低残留的特点,主要作用机理为抑制真菌麦角甾 醇的生物合成从而抑制病原菌生长。目前,啶菌噁唑及其混剂产品有4家公司8个登 记产品在销售,其中有4个属于沈阳科创化学品有限公司。

农研公司具备多种甲氧基丙烯酸酯类杀菌剂创制药,该农药具有巨大发展前景。根 据农药资讯网,2019年甲氧基丙烯酸酯类杀菌剂全球销售额第一。甲氧基丙烯酸酯 类杀菌剂具有广谱、高效等特点,可有效预防与防治多种由真菌引起的作物病害, 且目前与国内市场上使用的杀菌剂没有交互抗性,是目前全球杀菌剂市场最受欢迎 的一类杀菌剂。沈阳化工研究院与美国罗门哈斯(现科迪华)共同合作研发了烯肟 菌酯和烯肟菌胺杀菌剂,可抑制真菌线粒体呼吸。烯肟菌酯可用于防治黄瓜、葡萄 霜霉病、小麦*粉白**病等;烯肟菌胺可用于防治*粉白**病、锈病、水稻纹枯病、稻曲 病、香蕉叶斑病,番茄早疫病,梨黑星病等多种植物病害。目前,烯肟菌胺及其混 剂产品有2家公司9个登记产品在销售,其中有7个属于沈阳科创化学品有限公司,2 个属于沈阳化工研究院(南通)化工科技发展有限公司。烯肟菌酯及其混剂产品有 5个登记产品在销售,全部属于沈阳科创化学品有限公司。

唑菌酯和唑胺菌酯均为沈阳中化农药化工研发有限公司创制并开发的的杀菌剂。唑菌酯可用于防治蔬菜和作物的霜霉病、*粉白**病、灰霉病、炭疽病、稻瘟病、褐斑病 及早疫病、晚疫病等,同等剂量下防治效果由于嘧菌酯。目前,唑菌酯及其混剂产 品有1家公司2个登记产品在销售,全部属于沈阳科创化学品有限公司。在唑菌酯基 础上,参照吡唑醚菌酯的化学结构对甲氧基丙烯酸酯部分进行替换优化得到唑胺菌 酯。唑胺菌酯主要用于防治担子菌、子囊菌、结合菌及半知菌引起的大多数植物病 害。2009年,科创公司获得95%唑胺菌酯原药(PD20181599)和20%唑胺菌酯悬 浮剂(PD20181598)的临时登记,现已过期。

乙唑螨腈是中国第一个丙烯腈结构类型杀螨剂。由于具有个体小、繁殖快、发育历 期短、适应性强、突变率高和易产生抗药性等特点,螨类是公认的最难防治的有害 生物害虫。根据农药快讯信息网的报道,中国市场杀螨剂份额将达30亿元,占杀虫 剂整体市场的12%左右,在全球范围内增速较快,有望成为下一个潜在龙头市场。 近年来杀螨剂创制药研发放缓,自日本日产化学公司于2009年上市推出杀螨剂腈吡 螨酯以来,全球范围内将近8年没有新型杀螨剂化合物问世。经过长达7年的杀螨剂 市场创制药空白期,2017年上市的乙唑螨腈重新洗牌杀螨剂市场,成为主要杀螨剂 品种中唯一的中国创制药。目前,乙唑螨腈及其混剂产品有2家公司3个登记产品在 销售,其中2个属于沈阳科创化学品有限公司,1个属于江苏优嘉植物保护有限公司 (扬农化工全资子公司)。根据农药资讯网,“宝卓” (30%乙唑螨腈悬浮剂) 2018年销售收入达1.4亿元,同比大幅增长133.3%,2019年上半年实现销售额1亿 元。

(三)先正达集团或加速公司在创制药进程

先正达集团是全球领先的农业创新公司,植保业务全球第一。2020年6月18日,先 正达集团正式成立,业务覆盖农药、种子、化肥等多个领域。在超过200年成长史 中,先正达集团吸收了Geigy、Ciba(汽巴)、ICI(帝国化工)、Norvatis(诺 华)、阿斯利康(AstraZeneca)、安道麦(ADAMA)等一大批全球顶尖公司的农 药、种子业务,子公司包括先正达、安道麦、中化化肥、扬农化工等。2022年,先 正达植保营收211亿美元,市占率全球第一。

先正达在全品类创制农药(杀虫剂、除草剂、杀菌剂)的研发、商业推广上拥有世 界领先的实力。先正达在上述农药品种均有较多具有代表性的产品:(1)杀菌剂: 公司1997年上市的嘧菌酯2018年销售额仍然达到12.05亿美元,占全球市场84.9%; (2)除草剂:公司于2001年上市的硝磺草酮2018年销售额达到6.37亿美元,占全球 市场85.4%;(3)杀菌剂:1999年上市的噻虫嗪2018年销售额达9.15亿美元,占全 球市场87.1%。

先正达SDHI类杀菌剂销量优异,氟唑菌酰羟胺产品优势突出。目前,先正达共拥有 四种SDHI类杀菌剂产品专利,分别为吡唑萘菌胺、氟唑环菌胺、苯并烯氟菌唑和氟 唑菌酰羟胺。最早上市的吡唑萘菌胺广受市场欢迎,销量稳定;苯并烯氟菌唑作为 先正达继嘧菌酯之后最重要的杀菌剂之一,推动了公司杀菌剂市场快速增长,2019 年销售额为1.29亿美元;2017年上市的氟唑菌酰羟胺则是先正达SDHI类杀菌剂中最 优秀的产品,未来有望成为全球销售额第一的杀菌剂。氟唑菌酰羟胺的竞争优势主要在于广谱、高效、持久和稳等4个方面。与同类杀菌剂相比,其打破了传统防治界 限,活性更高,有效成分持留量也更高,表现稳定。先正达已在美国、加拿大、澳大 利亚、中国等各地推出MIRAVIS® Duo、POSTERITY®、Saltro®等多个氟唑菌酰羟 胺杀菌剂产品品牌。

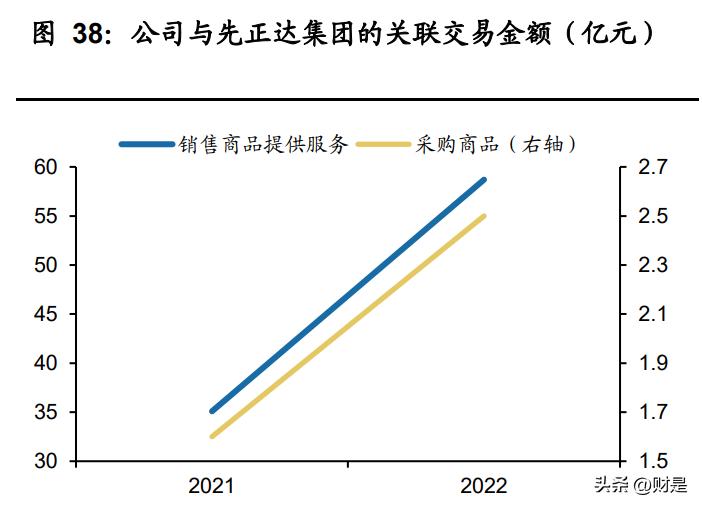

先正达制剂业务能够与公司原药业务协同发展。自2021年被先正达集团收购后,公 司与其发生的关联交易大幅提升,且销售商品和提供服务发生金额远高于采购商品 金额,2022年达58.7亿元,可推测公司向先正达提供大量原药生产。具体来看,2022年,扬农化工向Syngenta A. G.销售商品48.9亿元,占比最大,向安道麦和先正达中 国分别销售商品6.7和1.8亿元。

先正达转移部分氟唑菌酰羟胺原药生产至辽宁优创,有望加速公司在农药创制领域 实现跨越式发展。辽宁优创年产15650吨农药原药及7000吨农药中间体项目布局建 设11条原药生产线,包括2500t/a氟唑菌酰羟胺和100t/a啶菌噁唑,将助力公司创新 更多杀菌剂产品。先正达将部分氟唑菌酰羟胺原药生产转移至辽宁优创,能够为公 司提供创制农药开发各阶段所需的全球领先能力和宝贵经验,通过结合自身的创制 药研发情况,公司将加速进行创制药征程。

四、盈利预测

扬农化工是中国农药行业的领先公司,已成为全球菊酯、麦草畏等细分领域原药生 产龙头企业。公司优嘉三期项目已建成投产,优嘉四期、辽宁优创等新项目稳步推 进,有望逐步丰富公司产品矩阵,平衡杀虫剂、杀菌剂、除草剂等不同产品占业务 比重。公司通过收购农研公司和中化作物,实现农药“研-产-销”全产业链布局。公 司为先正达集团的核心成员,有望在创制药、仿制药、农药制剂等多业务开展深度合作,加速迈向综合性农药公司。

公司目前业务主要分为杀虫剂原药、除草剂原药、杀菌剂原药、农药制剂等,公司在 上述项目均有新产品布局或现有产品扩建计划。(注释:2022年开始公司没有单独 披露上述业务的毛利率等指标,因此营收拆分和预测均基于2021年的分项基础上, 结合2022年财务披露数据进行。)

(1)杀虫剂:主要为卫生菊酯、农用菊酯等产品,考虑公司优嘉四期第二批项目、 辽宁优创第一批项目布局菊酯等产品,预计2023-2025年收入同比增长5%/8%/10%。 23年菊酯等产品因海外去库存导致均价下滑,收入增速减缓;预计24年海外库存消 化后采购正常,产品价格修复;25年预计辽宁优创投产,营收增速上升。此外,23年 菊酯产品价格下跌,以高效氯氰菊酯原药为例,23年6月其均价为12.9万元/吨,同比 下滑35.9%;同时期原材料甲醇均价为1983元/吨,同比下滑23.9%;预计24年海外 库存消化后进入正常采购,对产品价格进行修复。预计2023年毛利率有所下滑,后 续逐步回升,未来三年的毛利率分别为27%/27%/28%。

(2)除草剂:主要产品为麦草畏、草甘膦、烯草酮等产品,考虑公司优嘉四期项目 硝磺草酮等原药已建设投产,未来产能释放减缓,预计2023-2025年收入同比增长 5%/5%/8%。同时,由于农药原药产品价格正高位回调,大吨位品种草甘膦价格下跌, 未来三年的毛利率预计分别为22%/22%/23%。

(3)其他原药(杀菌剂等):公司杀菌剂新项目较多,包括氟环唑、氟唑菌酰羟胺、 苯醚甲环唑等,伴随先正达集团部分杀菌剂原药的生产转移,预计2023-2025年其他 原药业务同比增长10%/15%/20%。考虑公司该业务较为稳定,周期波动较小,毛利 率稳定,未来三年毛利率预计分别为15%/15%/16%。

(4)农药制剂:在国内持续推出农业利好政策、国际粮食价格高涨支撑植保产品稳 定需求,以及先正达集团内部协同作用的影响下,公司制剂业务有望实现较快增长, 预计2023-2025年同比增长20%/20%/20%。考虑公司该业务较为稳定,周期波动较 小,毛利率预计分别为33%/33%/33%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」