正常情况下,公积金缴存越多,账户余额越多,*款贷**额度也会增加,*款贷**年限越长。

不过有些情况下却并不是如此,在某些特殊情况下,公积金缴存缴存额度过多,*款贷**额度和*款贷**年限也会缩水,这是怎么回事?

幸福的烦恼

一般这种情况只会与高收入者挂钩,如果公积金缴存比例过高,那么他们*款贷**额度、还款额度占比、*款贷**年限都会有相应的缩水。

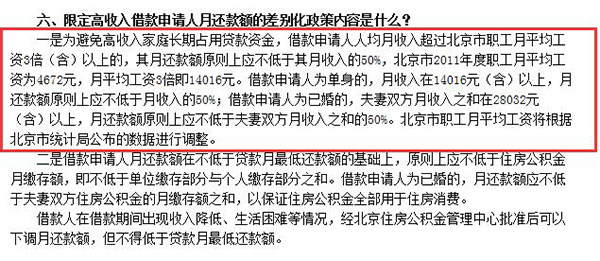

来看北京市公积金官网上的一则说明,你就明白了:

如果你的月收入超过平均工资三倍,使用公积金*款贷**的月供就必须超过家庭月收入的50%,目的是是公积金中心尽快回笼资金,用于下一笔*款贷**。

如果你的公积金月缴存额超过了所在城市上线,比如北京规定2016年缴存额上限为5102元,如果你的缴存额超过了这个上限,*款贷**年限也必须缩短。

这样规定的原因主要有三点:

1、公积金*款贷**属于福利性*款贷**,它应该首先满足最需要住房的那部分人的需求;

2、公积金资金来源于广大职工,应该尽可能覆盖更多的人群,高收入占用公积金*款贷**资金过高过长对覆盖面是有影响的;

3、对于高收入者来说,公积金的低利率实际上已经变成了低成本投资的渠道之一,而这种“锦上添花”与公积金设计初衷——雪中送炭——相悖。

公积金*款贷**额度和*款贷**年限受哪些因素影响呢?

先来说说额度,一般公积金*款贷**额度受房屋剩余可抵押年限、*款贷**申请人信用评级、公积金账户余额、缴存年限、购房政策影响。

剩余可抵押年限主要指的是二手房,老房子的剩余可抵押年限比较短,对*款贷**额度也是有影响的,银行不大喜欢20年以上房龄的二手房。

*款贷**申请人信用评级也会影响到*款贷**额度,部分城市对于信用好的购房者有超出额度的*款贷**。

公积金账户余额和缴存年限也是重要的参考值之一,只要不超过月缴存上限,一般情况是余额越多、缴存时间越长,*款贷**额度越高。

购房政策也是不可忽视的一环,北京规定首套房最高可以*款贷**120万,但二套房只能贷80万。

需要注意的,在所有条件确定的*款贷**额度中,最终执行的*款贷**额度是它们当中的最小值。

举个例子,你在北京买套房,信用是AA*级A**,个人*款贷**额度应该能*款贷**到120万,但因为是二套房,政策规定只能贷80万,又因为房子是老房子,银行评估价最终只给了100万,按照二套房首付50%的规定,你只能贷房屋价值的50%,最终*款贷**额度只有50万。

至于*款贷**年限,则除了高收入者*款贷**年限缩水这种特殊情况之外,房子房龄、*款贷**额度和月供能力、信用状况也都会影响到*款贷**年限。

我们能做什么?

为了尽可能获得高的公积金*款贷**额度,我们能做什么?

1、收入要高。

这一点毋庸置疑,高收入意味着月缴存额更高,公积金账户余额也更多,申请更高额度的可能性更大。

2、保持良好信用

良好的信用是无形资产,公积金中心会根据信用评级来确定*款贷**额度。在使用信用卡、各种公共事业性缴费方面,不要留下污点。

3、非特殊情况不要动公积金

虽说公积金躺着基本上是在贬值,但如果你打算买房,还是不要动里面的钱比较好,公积金可*款贷**额度与账户余额是直接挂钩的。

4、首次买房能获得更多支持

公积金本身就是支持刚需的,首次买房一般能够获得更高额度,夫妻双方如果都没有过*款贷**买房记录,那么公积金的支持力度应该是最大的。