在少儿重疾险领域,妈咪保贝一直都是顶流网红般的存在,保费便宜、保障硬核,深受宝爸宝妈们喜欢。

不过,从7月1日起,它调整了缴费期限:

- 保至20/25/30年版本,取消按20年缴费,保费最长只能按10年交;

- 保至70/80岁或终身的版本,取消按30年缴费,保费最长只能按20年缴。

这样一来,我们每年要交的保费就增加了。

某种程度上说,它是在“变相”涨价。

同样的保费,平摊的时间越长,每年的缴费压力越小,通胀也会帮我们减轻一部分缴费压力。

同时,由于保费豁免责任的存在,即使是得了轻症,剩余的保费也可以不用再交,而保障依然有效,缴费时间越长,也意味着获得保费豁免的机会更大。

因此,妈咪保贝这么一调整,大家不免疑惑:

妈咪保贝还值得买吗?给孩子买重疾险,还有哪些好选择?我们来分析下。

01

热门少儿重疾险保障内容对比

目前的少儿重疾险,已经有不少值得关注的好产品,例如 富德生命惠保宝、昆仑健康保普惠多倍版少儿版、昆仑健康阿波罗1号 等。

妈咪保贝调整后还值不值得买,我们首先来对比一下它和同类产品的保障内容。

1.基础保障

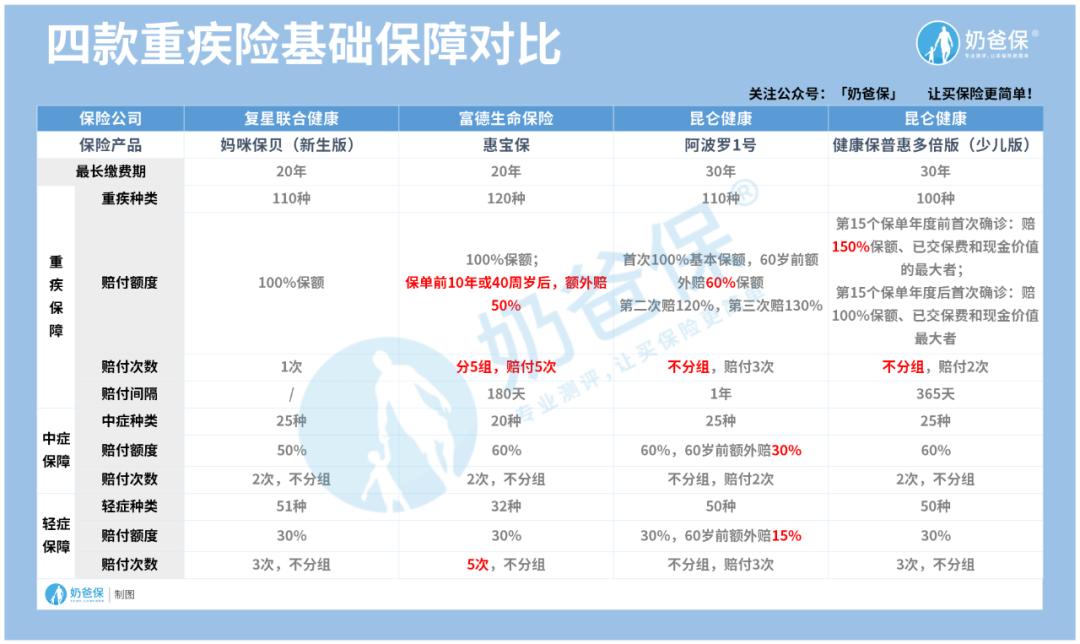

可以看到,四款产品里,只有妈咪保贝新生版是单次赔付型重疾险,其他三款都是多次赔付型产品。

(四款重疾险基础保障对比)

从赔付比例来看, 妈咪保贝的整体赔付中规中矩,但也够用, 其他三款产品的重疾都有额外赔。

惠宝保的 赔付次数多 ,重疾分组赔付5次,且保单前10年或40岁后患重疾,可以 额外多赔50% ,提升了这两个阶段的保额;

另外一个优势在于 轻症赔付5次 ,在同类型产品中是比较少见的。

而阿波罗1号的 整体赔付力度最高 ,重疾和轻中症都有额外赔。

重疾最高赔付160%保额,中症最高赔付90%保额,轻症最高赔付45%保额,更高的赔付比例,意味着消费者获赔的金额更多。

同时, 赔付次数多 ,是目前重疾险里面的顶格设计: 不分组赔付3次,每种疾病的赔付概率均等,意味着赔付概率高,保障更加全面。

健康保普惠多倍版是 重疾不分组赔付2次 ,相比阿波罗1号少了1次,但是 整体赔付力度也很不错,保障全面 。

2.少儿特定疾病保障

由于孩子的高发重疾跟成人有差异,因此少儿重疾险产品一般会有少儿特定疾病保障。

来看看这几款产品的少儿特疾保障做得怎么样。

我们主要考察 少儿特疾种类、高发特疾的病种覆盖率、理赔覆盖年龄和赔付比例 。

(四款重疾险少儿特疾保障对比)

从保障病种来看,妈咪保贝新生版和惠宝保都保障20种特定疾病,以及5种罕见病;

阿波罗1号和健康保保障25种。

从数量上看,4款产品没有太大的差别。

接下来,我们再来看看四款产品的 高发少儿特疾覆盖情况 。

(四款重疾险高发少儿特疾覆盖率对比)

从表格可以看到,惠宝保的20种少儿特疾中,覆盖了11种少儿高发特疾, 覆盖率为55% ,妈咪保贝的20种特疾里包含了13种高发特疾, 覆盖率65% ;

而阿波罗1号和健康保同样是25种特疾包含了13种高发疾病, 覆盖率为52% 。

对比下来,高发特疾覆盖率最高的是妈咪保贝新生版。

从赔付比例来看,惠宝保最高 ,少儿特疾额外赔120%保额,其他三款产品都是额外赔100%保额。

不过妈咪保贝新生版把5种罕见病单独拿出来, 额外赔200%保额 ,优势比较明显。

从赔付时间来看, 妈咪保贝新生版没有时间限制 ,覆盖整个保障期间,例如买了保终身,那么它的少儿特疾和罕疾保障也会覆盖终身;

阿波罗1号和健康保都是设置在30岁前,而惠宝保则是最短的,保障时间在25岁前。

整体来说, 在特疾保障方面,妈咪保贝做得是最好的,高发特疾覆盖率高,整体赔付比例也很有优势,而且赔付时间没有限制 ,覆盖了整个保障期间,值得点赞。

02

保费对比

从前面的对比可以看出,4款产品在保障内容方面各有优势。

而妈咪保贝的调整,关键在于年交保费变化。

奶爸以0岁宝宝、投保40万保额为例,看看不同情况,四款产品的保费情况。

(四款重疾险保费对比)

一般来说,单次赔付型产品的保费会比多次赔付型产品便宜,所以妈咪保贝新生版整体保费比其他三款产品要低。

虽然它最长只能选择20年缴费,但是在投保40万,保至70岁的情况下,0岁男宝每年缴费也是在1500块钱左右。

而其他产品即便选择30年缴费,价格也比妈咪保贝还要贵不少。

惠宝保同样最长只能20年缴费,但最长只能保障到80周岁,相比另外两款多次赔的产品,它的保费相对更便宜;

尤其是选择短期保障时,价格优势非常明显。

阿波罗1号由于它的赔付力度大,再加上重疾不分组赔付3次,所以在四款产品里,它的保费是最贵的;

它支持最长30年缴费,适合做长期保障。

健康保普惠多倍版由于是不分组赔付2次,保障做得也很不错,所以保费水平属于中等偏上,同样是适合做长期保障。

综合基础保障、特殊保障以及保费三个方面来看,奶爸整理了以下投保建议,供大家参考:

- 预算有限、注重少儿特疾保障 ,考虑妈咪保贝新生版

- 追求不分组多次赔且预算充足、打算做长期保障的 ,可以关注阿波罗1号和健康保普惠多倍版少儿版

- 如果追求高赔付比例、保障全面 ,可以考虑阿波罗1号

- 注重赔付次数多、赔付额度较高、做短期保障的 ,考虑惠宝保

03

写在最后

妈咪保贝的调整后,保障内容其实没变,只是缴费压力变大了,性价比跟以前比略有降低。

但和同类产品相比,调整后的保费水平依然不算很高。

保障内容方面,它的少儿特疾的设计,依然有着自己独特的优势,如果能够接受每年多交一点钱, 它依然是给孩子买重疾险的好选择。

如果还有其他保险疑问,可以 “私信” 奶爸,提供1对1咨询,为您答疑解惑。