拍拍贷

先介绍一下拍拍贷,拍拍贷成立于2007年6月,是一家著名的P2P平台,2017年在纽交所上市,其背景风投都是非常强大,我们可以从官网批露的信息看出来。

强大的风投

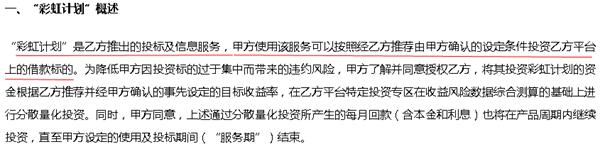

近日,登陆拍拍贷网站发现,其发布的拳头产品"彩虹计划"一个标的金额为4000多万,规模非常地大,那这种标的是否涉嫌违规呢?

彩虹计划

先从金额上来说,2016年,中国银监会、工业和信息化部、公安部、国家互联网信息办公室制定了《网络借贷信息中介机构业务活动管理暂行办法》规定,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人在不同网络借贷信息中介机构平台借款总余额不超过人民币100万元;同一法人或其他组织在不同网络借贷信息中介机构平台借款总余额不超过人民币500万元。而拍拍贷4000多万的一个标的乍一看肯定过大,但仔细看其介绍可发现并不是单一借款人的性质,而更像是小额标的基金。从这一点来说,应该不属于违规。

但同时有投资人质疑其存在资金错配的问题。彩虹计划每期都有1-12个月不同期限的投资计划,但每日发布的标的总金额必然不能恰好与彩虹计划所募得的资金额度及期限无法一一对应,这就存在资金错配。参与彩虹计划的资金所投标的均为拍拍贷网站的标的,在投资期限不同的情况下,只是获得收益不同,而收益率应差别不大,即使有本息复投,也无法精确的使收益率恰好就等同于彩虹计划设定的收益率。

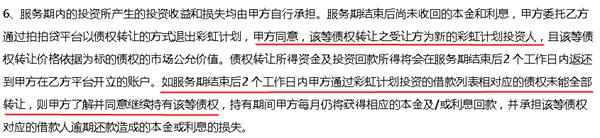

彩虹计划

也有投资者质疑其存在期限错配和债权打包问题。彩虹计划服务协议规定,服务期结束后尚未收回的本金和利息,甲方委托乙方通过拍拍贷平台以债权转让的方式退出彩虹计划。也就是说到期后债权未到期要进行债权转让,有人接盘才能退出。如果没人接盘,投资人只能继续持有此债权。这点有投资者提出违反了《上海市网络借贷信息中介机构事实认定与整改工作指引表》的规定,《指引表》第28条规定:禁止"向出借人提供各类定期产品,包括在合同协议中约定提供过债权转让方式到期退出的定期产品(借款人实际借款期限和出借人投资期限相匹配的,或者产品名称中标明持有一定时间后可以转让的产品除外)"。

债权转让模式

当然,我们回过头来说,虽然可能彩虹计划存在的一些问题,但要选择P2P投资平台,更多还是看平台实力吧,存在不合规问题,并不一定意味着平台不安全。拍拍贷应该也发现了问题,在备案期限来临之际推出了新彩虹计划,将利率调整为波动利率,实际收益要根据匹配情况来最终确定,同时进一步提示了风险,回归了金融信息服务的本质。