(报告出品方/作者:海通证券,余文心、郑琴)

1. 欧林生物:专注于人用疫苗开发的创新型公司

1.1 实控人技术背景深厚,公司科研能力突出

欧林生物是一家专注于人用疫苗研发、生产及销售的生物制药企业。公司成立于 2009 年,致力于向国内外消费者提供安全有效和品质优异的人用疫苗产品。公司目前有 吸附破伤风疫苗、Hib 结合疫苗和 AC 结合疫苗三个上市产品,分别于 2017 年、2018 年、2021 年获批。2021 年,公司在科创板挂牌上市。

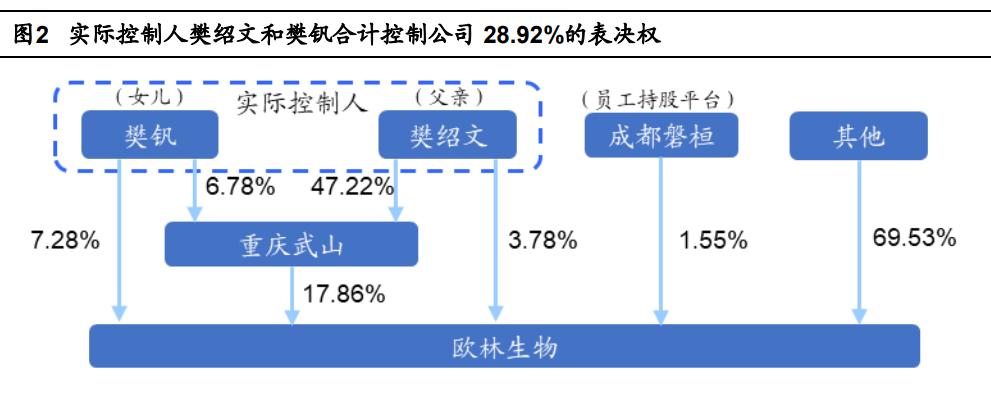

樊绍文和樊钒为公司实际控制人,合计控制公司 28.92%的表决权。公司创始人/董 事长樊绍文先生曾任中国医学科学院输血研究所蛋白室主任,具有 40 多年生物制药行 业经验。樊钒女士系樊绍文先生的女儿,樊绍文和樊钒分别直接持有公司 3.78%和 7.28% 的股份,并合计通过重庆武山间接持有公司 9.64%的股份,实际控制人合计控制公司的 表决权比例为 28.92%。2021 年 6 月 26 日,公司发布公告称,樊绍文拟自 2021 年 6 月 28 日起 6 个月内增持公司股份,合计增持金额不低于 1000 万元且不超过 2000 万元; 副总经理马恒军拟增持金额不低于 600 万元且不超过 1200 万元。我们认为此次增持计 划彰显了管理层对公司长期发展的信心和与公司共同成长的决心。

荟聚经验丰富的行业专家,激励和约束措施到位。截至 2020 年 12 月 31 日,公司 员工总人数为 340 人,其中核心技术人员 7 人,研发技术人员 59 人,占公司员工总数 比例 17.35%。在激励措施方面,公司设立了员工持股平台——成都磐桓,持股比例为 1.55%,公司大部分技术骨干以及核心管理人员均通过该平台间接持有公司股份,与公 司利益深度绑定。同时,公司先后制定了《知识产权奖励办法》和《项目研发奖励制度》 等制度和办法,制定了研发项目关键实施节点奖励制度,同时对研发人员的研究成果和 知识产权归属等方面进行规范化管理,促进了研发工作的健康有序进行。在约束措施方面,公司与核心技术人员签订了保密协议,规避公司核心技术外泄的风险。

“自主研发+合作研发”相结合。公司对多个传统疫苗进行了改良,在细菌大规模发 酵培养、目的产物分离纯化、多糖蛋白结合、制剂等方面积累了丰富经验。截至 2021 年 6 月 2 日,公司拥有中国发明专利 36 项、美国专利 1 项及欧洲专利 1 项。同时,公 司累计承担或参与多项国家科技重大专项、省市区课题或项目。此外,公司先后与陆军 军医大学国家免疫生物制品工程技术研究中心成立联合实验室、与澳大利亚格里菲斯大 学成立疫苗开发联合实验室,通过产学研合作创新机制快速提升自身研发实力。

产品管线梯队有序,科研转化能力突出。公司制定了“传统疫苗升级换代+创新疫苗 开发”双轮驱动的产品研发策略,在该策略下公司已孵育出吸附破伤风疫苗、Hib 疫苗和 AC 结合疫苗三个获证产品。此外,公司管线中还有多款在研品种,包括 5 种 1 类创新 疫苗和 5 种市场需求广阔的多联多价疫苗,其中进度较快的分别为处于临床 III 期的 AC-Hib 三联苗,以及处于临床 II 期的重组金葡菌疫苗。

1.2 经营状况良好,财务质量优异

新产品放量带动收入高速增长,2020 年归母净利润实现扭亏。2020 年公司实现营 业收入 3.20 亿元,4 年复合增长率为 567%,收入高增长的主要原因为公司吸附破伤风 疫苗和 Hib 结合疫苗分别在 2017 年 6 月和 2019 年 1 月实现首次上市销售,随着市场 推广力度的逐步加强,公司疫苗产品销售不断扩大所致。2021 年,公司的 AC 结合疫苗 实现上市销售,我们认为随着新产品的放量,公司收入的高增长有望延续。2020 年公司 实现归母净利润 3613.02 万元,实现扭亏为盈,过去亏损的原因主要为收入规模较小而 管理费用和研发费用投入较大。从近 5 年的数据看,经营活动产生的现金流量净额与归 母净利润匹配。

毛利率水平较高且逐年增长,费用管控空间大。2018-2020 年,公司的毛利率分别 为 84.72%、91.50%和 95.14%,处于较高水平且逐年增长,主要系公司毛利率较高的 疫苗产品收入占比增长所致。费用方面,2020 年销售费用率为 57.4%,销售费用高的 原因主要是新产品上市后组建销售团队、聘请推广商向疾控中心进行推广活动以及销售 规模扩大后产生的运杂费用较大;管理费用率有所下降,主要是规模效应所致;研发费 用率亦有所下降,主要原因除收入规模快速提升以外,2020 年临床试验进展受到了新冠 疫情影响也使得研发费用的绝对值同比略有下降。整体来看,我们认为公司的费用管控 空间大。

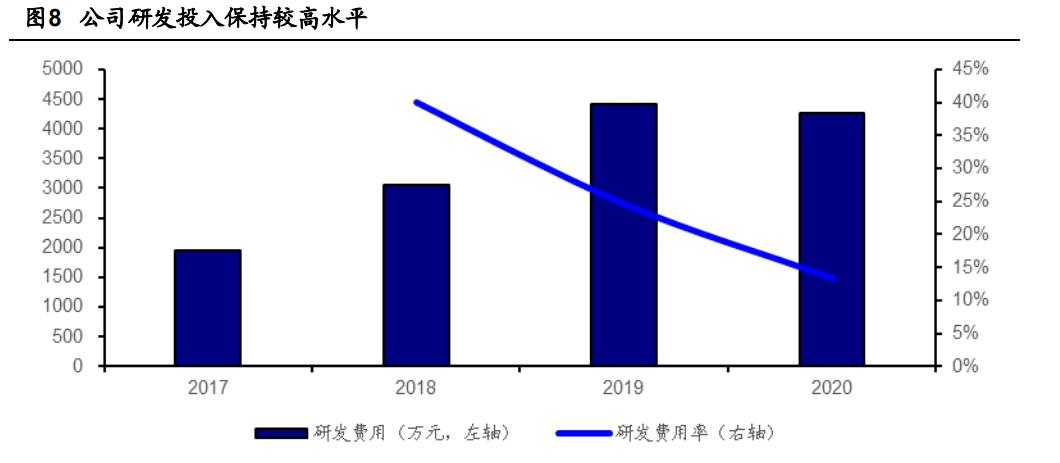

高度重视研发,投入保持较高水平。截至 2020 年 12 月 31 日,公司拥有研发人员 59 人,占比达 17.35%。2018-2020 年,公司的研发投入分别为 3062.00/4411.05/4272.68 万元,对应研发费用率分别达 40.11%/24.63%/13.35%。对比同行如康泰生物、沃森生 物、智飞生物等主营业务为疫苗的公司,公司的研发费用率处于领先水平。随着在研项 目的推进,公司在研发人员薪酬、耗用物料、临床试验费用、检测费用等方面进行持续 性的投入,在可预见的未来将持续保持一定规模的研发投入。

2. 吸附破伤风疫苗:老树开新花,挖掘成人市场潜力

破伤风病死率高,预防主要依赖抗体。破伤风是由破伤风梭状芽孢杆菌引起的细菌 性感染疾病,在无医疗干预的情况下,破伤风重症患者病死率接近 100%,即使经过积 极的综合治疗,全球范围病死率仍为 30-50%。破伤风的预防主要依赖于抗体,并且只 能通过主动免疫(破伤风疫苗)或被动免疫(破伤风特异性免疫球蛋白)实现。破伤风 疫苗是一种经过脱毒处理的类毒素,可诱导产生保护性的抗体。经过免疫的孕妇可将抗 体经胎盘传递给胎儿,从而防止新生儿发生破伤风。

我国非新生儿破伤风防控形势严峻,推广成人破伤风疫苗势在必行。我国自 1978 年开始实行儿童计划免疫,新生儿基本都会接种百白破联合疫苗,至 2012 年已基本消 除新生儿破伤风,但是外伤后破伤风仍然是一个严重的公共卫生问题。根据刘斯的《< 外伤后破伤风预防指南>解读》,我国目前非新生儿破伤风的发病率居高不下,保守估算 可高达 1/10 万,约是发达国家的 100 倍。美国、欧洲等国家和地区均采纳了《世界卫 生组织破伤风立场文件》的推荐,使用含破伤风类毒素疫苗(TTCV)进行外伤后破伤 风的主动免疫,TTCV 主动免疫极为安全,预防效果好,连续注射 3 剂后,可产生几乎 100%的破伤风保护,且保护作用可维持 5-10 年。

为规范我国非新生儿破伤风诊疗行为,2019 年 10 月,卫健委发布《非新生儿破伤 风诊疗规范(2019 年版)》,规定仅对于非全程免疫(全程接种为至少注射过剂 TTCV) 或免疫史不详的患者在出现不洁伤口或污染伤口的情况下,需接种被动免疫制剂(包括 破伤风抗毒素、马破伤风免疫球蛋白和破伤风人免疫球蛋白)且需同时全程免疫接种主 动免疫制剂(现仅有吸附破伤风疫苗),其他情况下只需接种主动免疫制剂,未来吸附 破伤风疫苗将逐步替代被动免疫制剂。

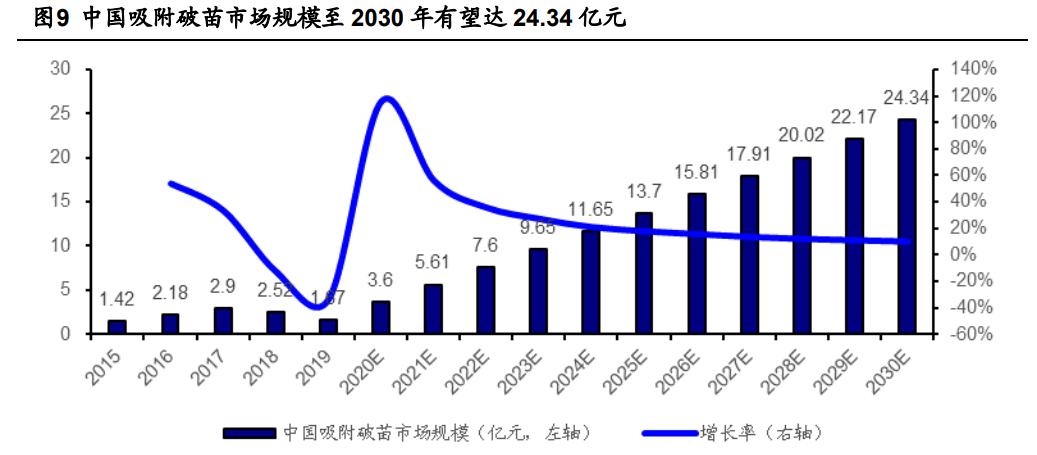

中国吸附破苗市场规模至 2030 年有望达 24.34 亿元,增量主要来自犬伤市场和外 伤市场。根据招股说明书援引灼识咨询的测算过程,中国吸附破伤风疫苗市场规模=(狂 犬疫苗接种人数×狂犬疫苗接种人群的渗透比例+中国破伤风被动免疫患者人数×破伤风 被动免疫患者渗透比例)×吸附破伤风疫苗接种剂数×吸附破伤风疫苗中标价格+血液制 品客户采购量×吸附破伤风疫苗销售价格。血制厂的需求每年较为稳定,市场规模的增 量主要来自犬伤市场和外伤市场。灼识咨询通过访谈医院及疾控中心的医生,预计 2020 年破伤风疫苗在狂犬疫苗接种人群和破伤风被动免疫患者人群中的渗透率分别为 3.00%和 3.50%,假设到 2030 年狂苗接种人数和外伤后需要破伤风被动免疫的患者人 数分别为 1320 万人和 4000 万人,渗透率分别提升至 10.00%和 30.00%,则彼时市场 规模有望达 24.34 亿元,2020-2030 年期间复合增长率为 21.06%,批签发量预计由 2019 年 92.93 万支大幅增加至 2030 年 1390 万支左右。

目前我国生产破伤风疫苗的仅有武汉所和欧林生物,竞争格局简单。我国的 TTCV 疫苗主要包括 5 个品种,除吸附破伤风疫苗以外,其他四类 TTCV 疫苗均为联合疫苗, 主要针对新生儿,其中吸附无细胞百白破联合疫苗和吸附白喉破伤风联合疫苗为免疫规 划疫苗,由政府免费提供,一般我国新生儿均会选择联合疫苗当中的一种进行接种。吸 附破伤风疫苗为单苗,且为非免疫规划疫苗,最近几年全国只有公司和武汉所有该产品 的批签发,竞争格局简单。

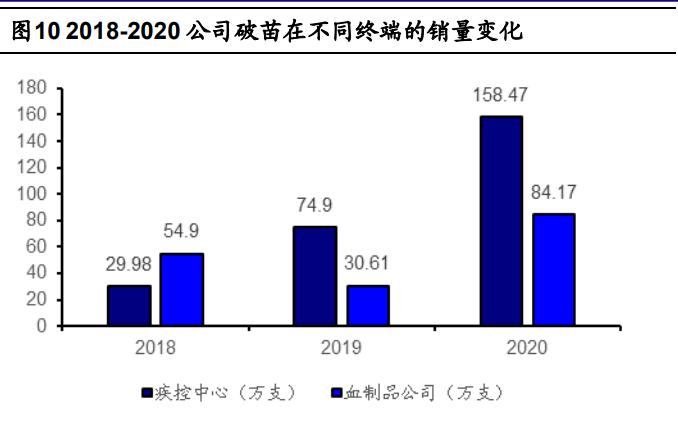

公司挖掘破苗应用新场景,助力销售额快速增长。根据中检院的批签发数据,武汉 所的破伤风疫苗每年平均批签发 50 万支左右。2017 年公司的破伤风疫苗实现上市销售 后,开始挖掘新应用场景,即犬伤患者市场,以及需进行被动免疫的普通外伤患者市场。 从 2018-2020 年公司破伤风疫苗的销售量来看,销售到血制品企业的量变动幅度较小, 而销售到疾控中心的量迅速攀升。2019 年开始公司直接委托各地专业推广商进行市场 推广,随着市场推广力度的加强,疾控中心相关医护人员和潜在接种人群对吸附破伤风 疫苗的认知和接受能力逐步增强。我们认为该产品在成人破苗市场的销售具备较大弹 性,未来销售额增长的重要推动力仍将来源于此。

此外,公司生产的破伤风类毒素原液可用于后续生产 Hib 结合疫苗、AC 结合疫苗 以及在研产品 AC-Hib 联合疫苗、吸附无细胞百(三组分)白破联合疫苗和吸附无细胞 百(三组分)白破和 AC-Hib 联合疫苗(六联苗)的原材料,破伤风疫苗脱毒控制技术 的运用,对公司后续产品的均一性提供保障。

3. AC-Hib 联合疫苗:III 期临床进行时,有望贡献业绩增量

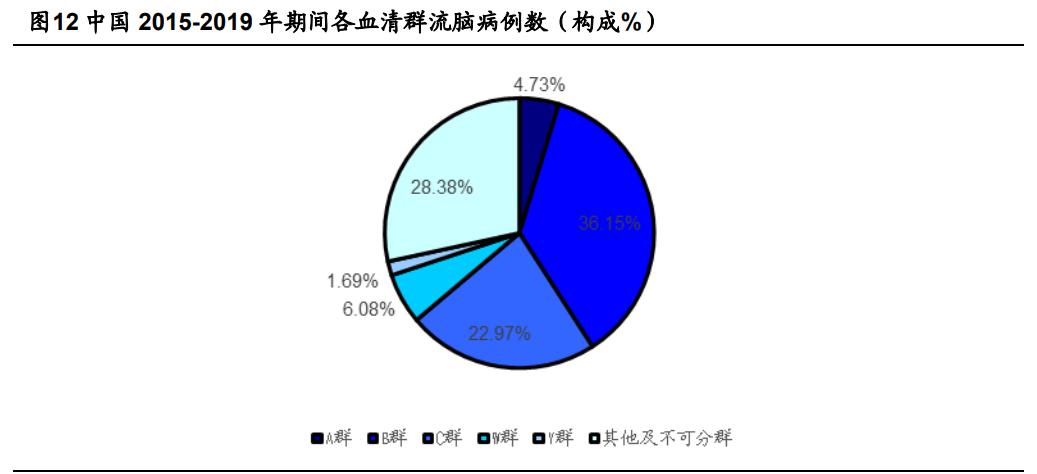

*脑流**发病群体主要为婴幼儿和青少年,致病菌血清群种类丰富。流行性脑脊髓膜炎 (*脑流**)由脑膜炎奈瑟氏菌引起的急性传染病,多发生于冬春季节,具有起病急、进展 快、传染性强、病死率高等特点。至今发现人是自然界中脑膜炎奈瑟菌的唯一宿主,健 康人群携带率为 10%-15%。婴幼儿和青少年是*脑流**主要发病人群,临床表现主要为发 热、头痛、呕吐、出血点及颈项强直等脑膜刺激症状。脑膜炎奈瑟菌按其表面特异性多 糖抗原的不同可分为 A、B、C、H、I、K、L、W135、X、Y 等血清群,其中,A、B、 C、W135、Y 群是目前全球主要流行的致病菌群,而中国以 A、B、C 群为主,W135 群发病率逐渐上升。

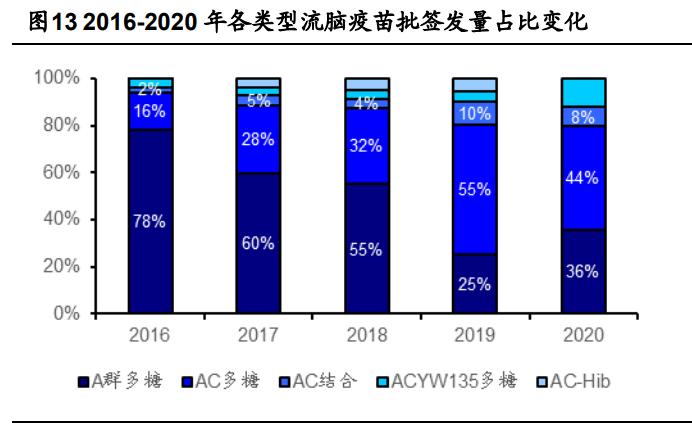

*脑流**疫苗主要分为多糖疫苗和多糖-蛋白结合疫苗两类。我国已上市的包含 A 群多 糖疫苗、AC 多糖疫苗、AC 结合疫苗、AC-Hib 联合疫苗和 ACYW135 多糖疫苗等 5 个 品种。其中婴幼儿组 2 剂*脑流** A 群多糖疫苗(6 月龄和 9 月龄)和儿童组 2 剂*脑流** AC 多糖疫苗(3 岁和 6 岁)是一类苗,但是多糖疫苗对婴幼儿效果不佳,且产生的免疫力 只够维持 3 年;2006 年和 2007 年先后上市的 AC 结合疫苗和 ACYW135 多糖疫苗是 自费疫苗,对前述两种一类苗有较强的替代性;而另一类自费的 AC-Hib 联合疫苗(液 体剂型)是智飞生物的独家品种,2019 年 4 月由于疫苗药品注册批件到期而未收到注 册批件导致该疫苗生产停止,2020年 2月智飞生物公告其 AC-Hib联合疫苗再注册失败, 因此 2020 年没有批签发。

结合疫苗优势显著,批签发量占比稳步提升。从批签发情况来看,我国*脑流**疫苗主 要以 AC 多糖疫苗为主,2020 年批签发量为 4066.74 万支,占比达 43.86%。而 AC 结 合疫苗具有可以在低至 2 月龄婴幼儿人群中产生有效的免疫应答、可以同时刺激人体的体液免疫和细胞免疫使得效果延长等优势,自 2016 年以来批签发量呈上升态势,其中 2019 年批签发量为 791.39 万支,同比增长 65.8%(2020 年批签发量同比略微下降的 原因是罗益生物因车间技术改造暂停生产,批签发量大幅下降,另外两家公司的批签发 量同比均为正增长)。

目前国内 AC 结合疫苗的生厂商为欧林生物、罗益生物、沃森生物、智飞绿竹:

从批签发情况来看,2020 年智飞绿竹的 AC 结合疫苗市场占有率最高,以 440.41 万支的批签发量占据约 59.2%的市场;罗益生物此前是 AC 结合疫苗 最大的供应商,于 2019 年启动细菌车间改造后暂停了生产,因此 2020Q2-Q4 都没有批签发;公司 AC 结合疫苗已取得药品注册证书,2021 年已实现销售。

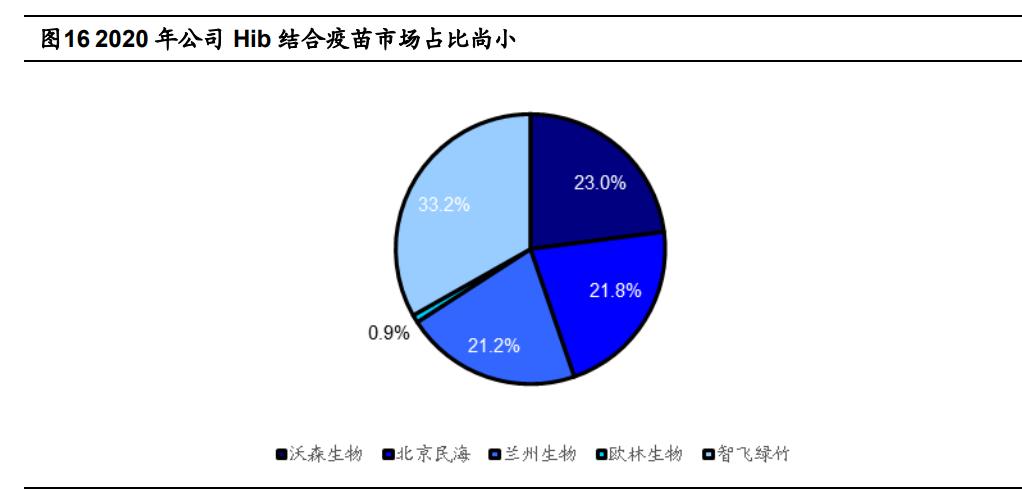

公司还有针对引起婴幼儿肺炎、脑膜炎、败血症等多种严重疾病的流感嗜血杆菌 (Hi)的 Hib 结合疫苗,于 2017 年获得药品注册批,2018 年 12 月取得中检院的批签 发,2019 年开始实现销售。国内的 Hib 结合疫苗主要生产厂家还有智飞绿竹、沃森生 物、民海生物和兰州所,由于公司 Hib 结合疫苗上市销售时间短,市场竞争激烈,因而 公司产品市场占有率较低。公司对该产品采取价格跟随政策,以获取部分市场份额。

AC-Hib 联合疫苗符合疫苗多联多价的趋势,有望逐步替代 Hib 结合疫苗和 AC 结 合疫苗的市场。AC-Hib 联合疫苗系分别制备 Hib 多糖蛋白结合物、A 群脑膜炎球菌多 糖蛋白结合物、C 群脑膜炎球菌多糖蛋白结合物,然后将上述原液按一定比例配制成液 体或冻干制剂而成。多联多价疫苗是疫苗行业产品未来发展趋势,相比常规的 AC 结合 疫苗及 Hib 结合疫苗,AC-Hib 联合疫苗可以减少接种次数,我们认为这一方面可以减 少接种儿童的痛苦,另一方面可以降低多次接种可能带来的累计不良反应发生的风险, 提高疫苗接种覆盖率,因此我们认为 AC-Hib 联合疫苗有望逐步替代 Hib 结合疫苗和 AC 结合疫苗的市场。

智飞 AC-Hib 联合疫苗液体剂型回炉再造,目前公司与智飞生物 AC-Hib 联合疫苗 固体剂型进度相当。此前智飞生物为国内 AC-Hib 联合疫苗(液体剂型)的独家供应商, 自 2014 年获批以来累计批签发数为 2053 万支,其中 2019 年的批签发量为 428.06 万 支,占 Hib 结合疫苗和 Hib 联合疫苗批签发量合计数的 21.61%。虽然智飞生物的 AC-Hib 联合疫苗(液体剂型)于 2020 年 2 月再注册失败,但并非产品安全性存在问题,而是 智飞按照药监部门的要求在对产品进行创新。由于全球不同地域流行菌株的不同,目前国外并无 AC-Hib 联合疫苗上市或在研。国内市场中,公司与智飞生物的 AC-Hib 联合 疫苗(冻干剂型)处于 III 期临床试验,公司预计 2023 年该产品可以实现上市销售。

我们以 AC-Hib 联合疫苗替代 Hib 疫苗测算市场空间,则公司 AC-Hib 联合疫苗的 市场规模有望达 3.46-8.64 亿元。2020 年 Hib 结合疫苗和 Hib 联合疫苗批签发量合计为 2424.22 万支,假设不考虑加强针,按照三针接种程序算,则对应 808 万人次的接种量。 根据第七次全国人口普查数据,2020 年全国人口共 141178 万人,出生率为 8.50‰, 对应新生儿数量为 1200 万,则对应 Hib 疫苗接种率为 67.3%。假设:

新生儿维持在 1200 万/年,接种率提升到 80%;

单针价格为 300 元;

公司在 AC-Hib 联合疫苗市场上占有 40%的份额;

在接种 Hib 疫苗的人群中设定 AC-Hib 联合疫苗为 10-25%区间的情况下,我们认 为公司 AC-Hib 联合疫苗的销售额有望达 3.46-8.64 亿元。

4. 重组金葡菌疫苗:取精用宏,临床研发稳步推进

金葡菌疫苗因其耐药性而成为临床治疗难点,国家建议加大相关感染药物仪器设备 和疫苗的研发。金黄色葡萄球菌(Staphylococcus aureus,金葡菌)是引起医院感染 的一种严重致病菌,可导致化脓性关节炎、骨髓炎、脓毒血症、急性肺炎、心内膜炎等 严重感染并发症,还可引起烫伤样皮肤综合征和中毒性休克综合征等全身致死性感染。 由于抗生素的滥用,出现了多种耐受抗生素的金葡菌菌株,特别是耐甲氧西林金葡菌因 其传播途径广泛、易暴发流行、致病性强,且呈多重耐药性而成为临床上治疗的难点, 被称为“超级细菌”。我国联合 14 部委制定了《遏制细菌耐药国家行动计划》(2016-2020 年),其*特中**别强调:“加大抗菌药物相关研发力度,支持新型抗感染药物仪器设备和疫 苗的研发”。

金葡菌疫苗研发难度大,国际上尚未有实质性进展。针对金葡菌流行感染的严峻形 势,国际上各大生物医药公司正在加紧开展针对重组金葡菌疫苗研究,已有多个“超级 细菌”疫苗进入了临床研究,但大多数临床研究都终止或未见后续报道,临床失败的原 因包括疫苗组分选择不准、免疫接种次数少、未使用佐剂、适应症选择不当等,提示该 疫苗临床研发困难程度高。

公司与陆军军医大学于 2011 年开始合作研发重组金葡菌疫苗。陆军军医大学国家 免疫生物制品工程技术研究中心主任邹全明教授深耕创新疫苗研究 30 年,曾率领团队 成功研制出世界首个基因工程幽门螺杆菌疫苗。此后,邹教授又将目光放在应对“超级 细菌”上,和团队在国内最早启动研究 5 个超级细菌疫苗,其中与公司联合研发的金葡 菌疫苗已取得重大阶段性成果,从金葡菌全基因组 2742 个开放阅读框中筛选、发现和 改造出了免疫原性强、特异性好、保护效果明显的 5 种组分。已完成的 Ia、Ib 期试验结 果显示该金葡菌疫苗在中国 18-70 周岁健康人群中各免疫程序接种安全性良好,且免疫 原性良好,接种第 7 天即可迅速产生特异性体液免疫,并在 14-21 天达到高峰。目前该 产品已经进入 II 期临床试验,评价免疫原性和安全性。截至 2021 年 1 月 27 日,II 期临 床试验已完成现场入组。

与境外已完成 III 期临床试验的金葡菌疫苗对比,公司重组金葡菌疫苗临床试验的 优势如下:

抗原数目多:公司设计了一种针对多靶点的“鸡尾酒”疫苗配方,包含 SpA、HLA、 ISDB-N2、SEB 和 MntC 五个抗原靶点,分别针对金葡菌粘附定植、重要代谢 途径、毒素分泌、免疫逃逸路径等关键致病环节,使机体产生高效价的功能性 抗体及特异性细胞免疫应答,从而能有效抵御金葡菌的感染侵袭。

包含免疫佐剂:该疫苗包含一种可以被先天免疫系统识别的磷酸铝佐剂,能够 加强机体对免疫原的免疫应答,有效提升了疫苗的保护效果。

免疫程序选择好:参照狂犬病疫苗的免疫程序,设计并优选出一种非常规的“围 手术期”2 次 3 剂的免疫程序(第 0/0,7 天各免疫一针),以满足医院高危目标 人群的临床需求。

临床适应症选择恰当:境外金葡菌疫苗临床适应症为心胸外科手术患者和肾衰 竭透析患者等大型手术,上述手术会造成手术患者大量的抗体流失,而公司重 组金葡菌疫苗适应症优先选择在骨科手术患者。

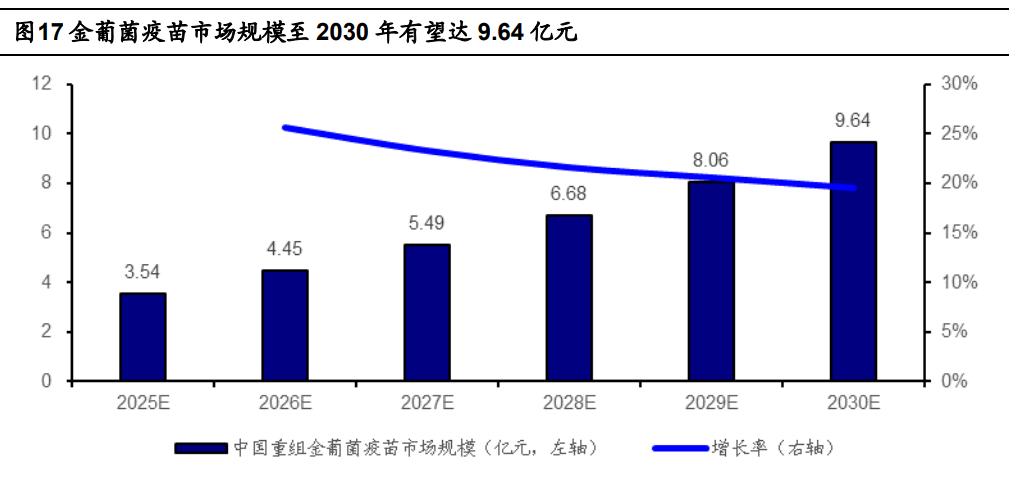

金葡菌疫苗目前适应症对应 2030 年市场规模保守估计有望达 9.64 亿元,适应症 拓展后市场空间具有更大想象空间。目前公司重组金葡菌疫苗临床试验适应症为跟骨、 胫骨干、胫骨平台、股骨远端等闭合性单一或多发性骨折的骨科手术的金黄色葡萄球菌 感染高危人群。根据招股说明书援引灼识咨询的测算过程,在不考虑适应症拓展的前提 下,中国闭合性骨折手术人数至 2030 年可能达 134 万人,假设接种渗透率为 24%,接 种剂数为 3 针,单针 1000 元,对应市场规模达 9.64 亿元。此外,该产品在待闭合性单 一或多发性骨折的骨科 III 期临床试验成功后,适应症有望扩大并覆盖所有开放性骨折、 关节臵换和肾衰竭透析手术患者群体,面向更大的院内感染群体。

5. 盈利预测

我们对公司各主要产品收入拆分的关键假设如下:

1、 吸附破伤风疫苗:目前我国生产破伤风疫苗的仅有武汉所和欧林生物,公司挖 掘了犬伤和外伤的应用新场景,销往疾控中心的破苗数量快速提升。我们预计 2021-2023 年公司销往血制品企业的破苗数量稳定在 60 万支,销往疾控中心的 破苗数量分别为 210/280/420 万支,对应收入分别为 3.93/5.40/7.92 亿元;

2、 Hib 结合疫苗:已贡献部分收入,但是该品种市场竞争激烈,且面临多联苗的 竞争。我们预计 2021-2023 年公司 Hib 结合疫苗的销售数量分别为 50/125/80 万支,对应收入分别为 5300/13250/8480 万元;

3、 AC 结合疫苗:于 2020 年获批,2021 年开始销售,但是该品种市场竞争激烈, 且面临一类苗、ACYW135 多糖疫苗以及未来三联苗的竞争。我们预计 2021-2023 年公司 AC 结合疫苗的销售数量分别为 85/150/100 万支,对应收入 分别为 1.33/2.34/1.56 亿元;

4、 AC-Hib 三联苗:目前该产品在 III 期临床试验,我们预计该产品将于 2022 年获 批,2023 年开始产生销售收入,当年销售 50 万支,对应收入 1.49 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。