当公司规模越来越大,企业流程越来越规范的时候,在公司报账的时候就必须要使用发票来作为消费证明了,因为国家审计机关、税务机关在进行执法检查工作的时候,公司需要出具发票作为各项采购和指出证明,也能有效防止*税偷***税漏**。

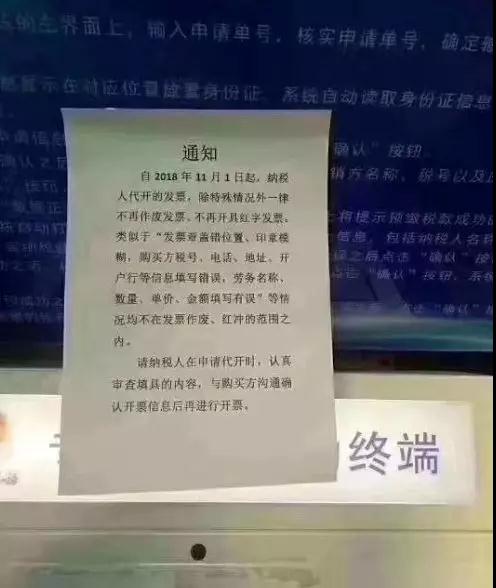

不过自2018年11月1日起,纳税人*开代**的发票,除特殊情况外一律不再作废发票、不再开具红字发票。类似于“发票章盖错位置、印章模糊、购买方税号、电话、地址、开户行等信息填写错误,劳务名称、数量、单价、金额填写有限”等情况均不在发票作废、冲红的范围之内。请纳税人在申请*开代**时,认真审查开具的内容,与购买方沟通确认*票开**信息后在进行*票开**。

也就是说,原来说的发票章盖错位置、印章模糊、购买方税号、电话、地址、开户行等信息填写错误,劳务名称、数量、单价、金额填写有限”等情况均不在发票作废、冲红的范围之内。

所以,在以后开发票时一定要核实信息,另外无论是单位还是个人,在开发票的时候必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。特别注意的是发票上需要加盖的是发票专用章,公章及财务章均不符合要求。

根据《中华人民共和国发票管理办法》第二十二条规定:“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。”

根据《中华人民共和国发票管理办法实施细则》第二十八条规定:“单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。”