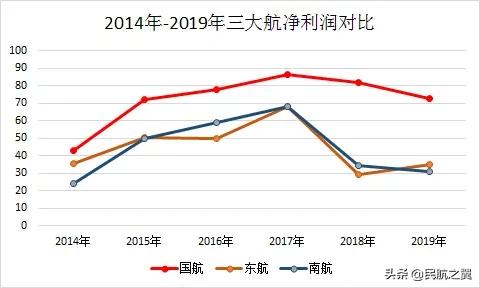

国航一直国内民航业的龙头老大。长期以来在国内一直占据着利润最高的航空公司位置。其他航司一时难以撼动。从三大航来看,国航历年净利润一直处于领先位置,且有进一步拉大的趋势。

以2019年为例,三大航净利润:

国航72.52亿元 东航34.83亿元 南航30.95亿元 东航、南航两家净利不抵国航一家。

01 国航的四大优势

翼哥认为国航盈利能力强,得益于四大优势。

一是北京市场就是全国收益最高的市场,国航占有40%左右的份额,这是 基因优势。

二是国航在欧美航线有较强的竞争力,欧美线是最重要的国际线,这是 区域优势。

三是国航打造了较强的中转能力,中转是枢纽型航空的核心竞争力,这是 能力优势。

四是国航与国泰航空开展全面战略合作,在管理、枢纽、品牌等方面给国航带来了全方位提升,更重要的是给国航带来了不菲的投资收益,这是 协同优势。

也就是这四个方面导致了国航在盈利能力方面对东航、南航形成了较大领先优势。

当然,国航还有一个比较恐怖的地方。

就是长期坚持战略不动摇。

坚定不移的打造北京枢纽战略,所以国航在其他地方较少开通洲际航线。

国航的下属子公司基本也没有大飞机。

比如山航这么大规模,的目前没有一架宽体机。

比如深航也就6架A330-300型,航程有限,就飞不了太平洋。

在其他公司是不可思议的一件事。

比如厦航已经有12架B787,川航已有20架宽体机。

但在国航却习以为常,因为北京国际门户枢纽是其核心利益,必须集全公司力量打造。

可以说,国航保持最强盈利能力航司之地位久矣!

02 国航遭遇的四大打击

所谓十年河东、十年河西。

一场疫情将国航的优势瞬间全部转为劣势,往昔的四大优势转眼间就变成了对国航的四大重创。

一是北京疫情防控形势影响了国航的主基地收益。

二是欧美疫情持续扩散对国航的国际航线带来不利影响。

三是中转需求降至冰点对国航的中转市场造成打击。

四是国泰航空巨亏拖累了国航的投资收益。

正如翼哥在(点击: 当下最难,国航遭遇三重打击 )一文所说的那样,盈利能力最强的国航一下子成了三大航中最为艰难的航空公司。

03 2020年上半年国航很受伤

2020年上半年,国航业绩很不如人意,一下子从最赚钱的公司成了三大航中亏损最多的。

营收方面:

国航296.46亿元,同比下降54.61%

东航251.3亿元,同比下降57.25%

南航389.6亿元,同比下降46.58%

净利润方面:

国航亏损108.6亿元,同比减少143亿元

东航亏损90.72亿元,同比减少112亿元

南航亏损94.76亿元,同比减少112亿元

国航的收入下降幅度虽然不是最大,但是利润降幅却是最多的。

国航成为三大航中唯一一家净亏损超百亿元的。

如果只看税前利润,国航半年亏损额则 高达131亿元。

可以说,今年上半年国航很受伤。

04 国航巨额亏损的主要原因

今年的国航遭遇严重冲击,上半年净亏损108.6亿元,主要有以下几大原因。

从收入端来看:

2020 年上半年实现客运收入 229.48 亿元,同比减少 369.03 亿元。

其中,因运力投入减少而减 少收入 321.63 亿元,

因客座率下降而减少收入 46.30 亿元,

因收益水平下降而减少收入 1.10 亿元。

国航运力投入、客座率及单位收益水平情况

此外,受国际疫情影响,国际、地区航线收入占比从2019年的35%下降到今年的30%。

影响了国航的整体收益。

从成本端来看:

各项成本呈下降期趋势,但是人民币贬值也带来了汇兑损失。 国航上半年汇兑净损失 10.19 亿元,同比增加 9.00 亿元。

从投资端来看:

2020 年上半年,国航投资损失为 28.71 亿元,去年同期为投资收益 2.92 亿元。

其中,对国泰航空投资损失 23.73 亿元,去年同期为投资收益 1.99 亿元;

对山航集团及山航股份投资损失为 5.01 亿元,同比增加 4.94 亿元。

不过航空货运逆势而上,成为意外之喜。

2020年上半年国航货邮运输收入为41.91亿元,同比增长13.61亿元。

总体来说,忧多喜少,亏损较为严重。

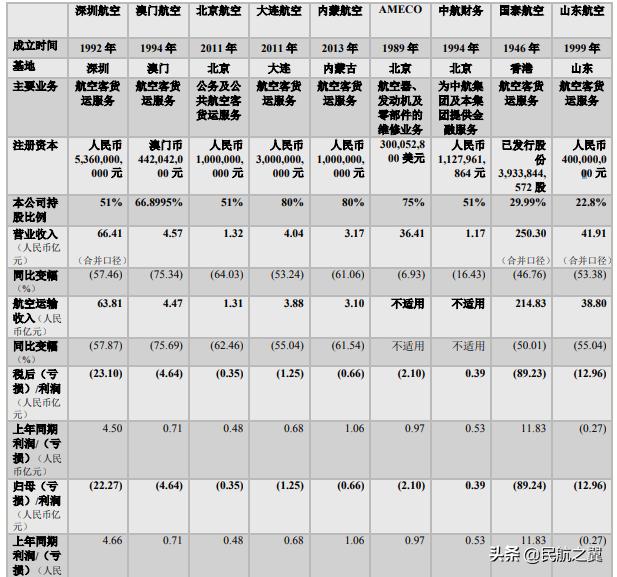

旗下航空公司多数也呈现亏损。

其中,

国泰航空亏损89.23亿元。

深圳航空亏损23.10亿元。

山东航空亏损12.96亿元。

澳门航空亏损4.64亿元。

大连航空亏损1.25亿元。

内蒙航空亏损0.66亿元。

北京航空亏损0.35亿元。

看来,国航创有史以来最大亏损已成定局。

不过,个人以为这只是短暂的现象,一旦恢复,国航极大可能又会成为最赚钱的航空公司。