(报告出品方:中信建投证券)

1 多肽药物:大小分子之间的“独特药物”

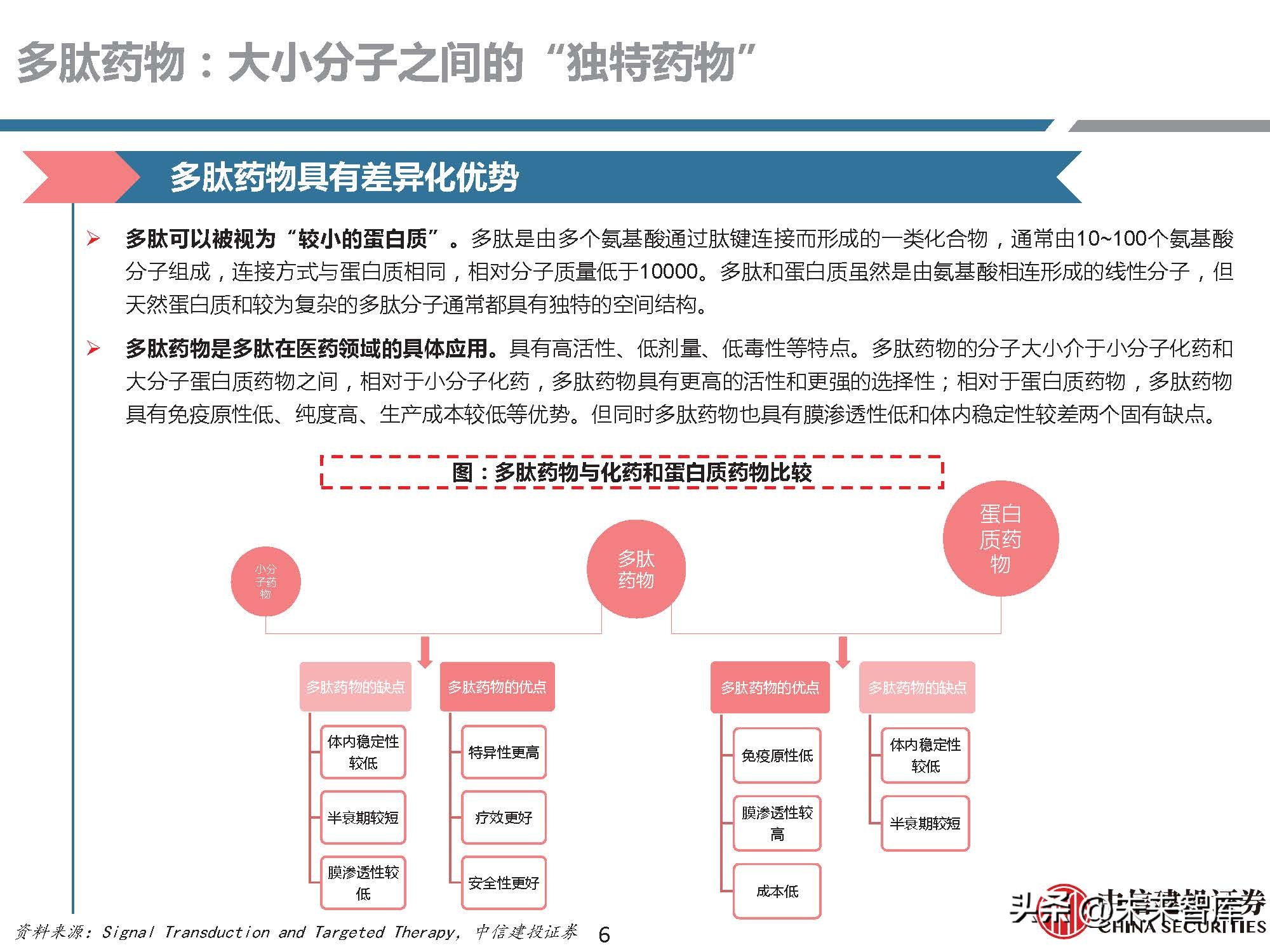

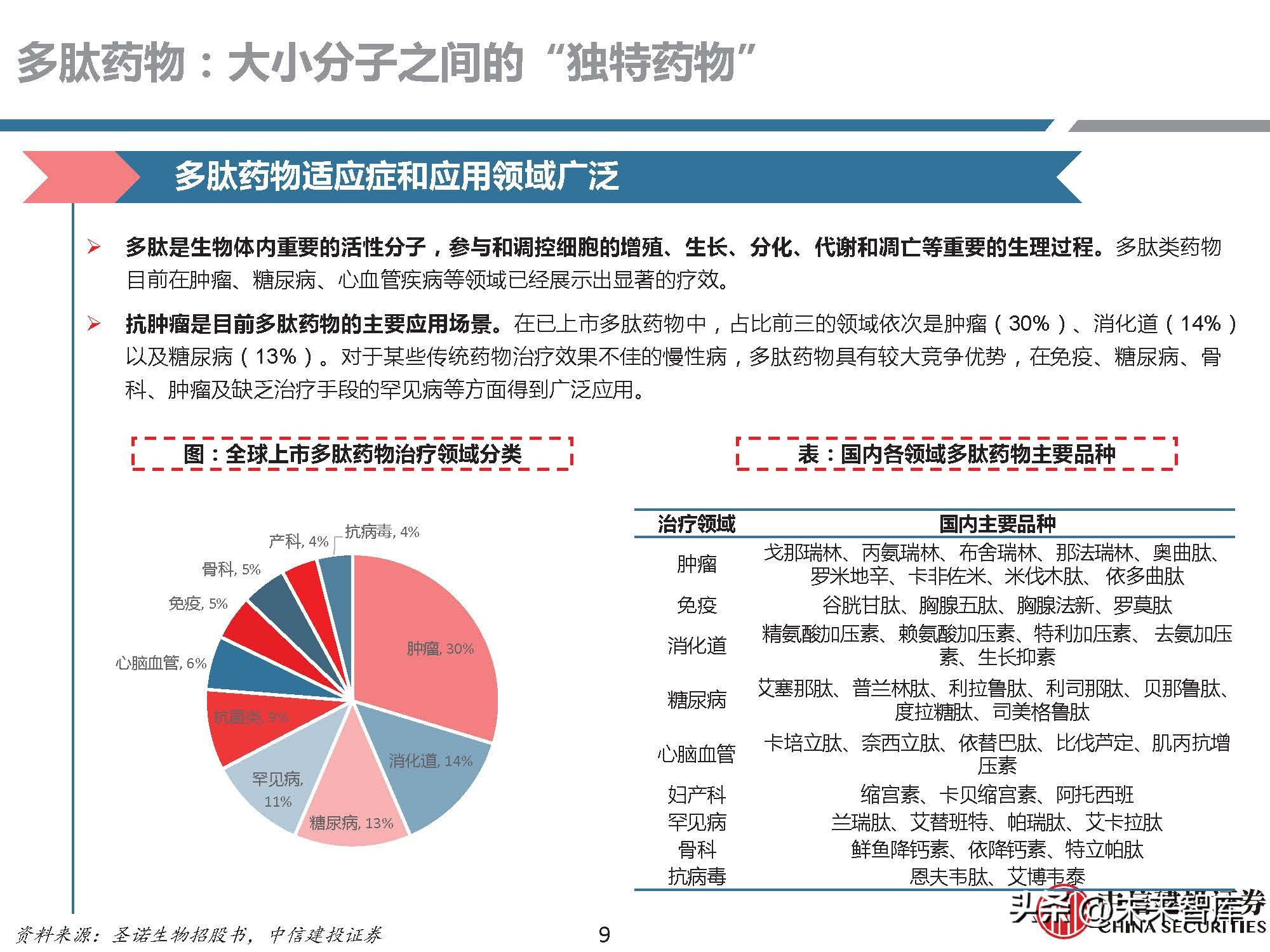

多肽药物具有差异化优势

多肽可以被视为“较小的蛋白质”。多肽是由多个氨基酸通过肽键连接而形成的一类化合物,通常由10~100个氨基酸 分子组成,连接方式与蛋白质相同,相对分子质量低于10000。多肽和蛋白质虽然是由氨基酸相连形成的线性分子,但 天然蛋白质和较为复杂的多肽分子通常都具有独特的空间结构。 多肽药物是多肽在医药领域的具体应用。具有高活性、低剂量、低毒性等特点。多肽药物的分子大小介于小分子化药和 大分子蛋白质药物之间,相对于小分子化药,多肽药物具有更高的活性和更强的选择性;相对于蛋白质药物,多肽药物 具有免疫原性低、纯度高、生产成本较低等优势。但同时多肽药物也具有膜渗透性低和体内稳定性较差两个固有缺点。

技术成熟促进多肽药物快速发展

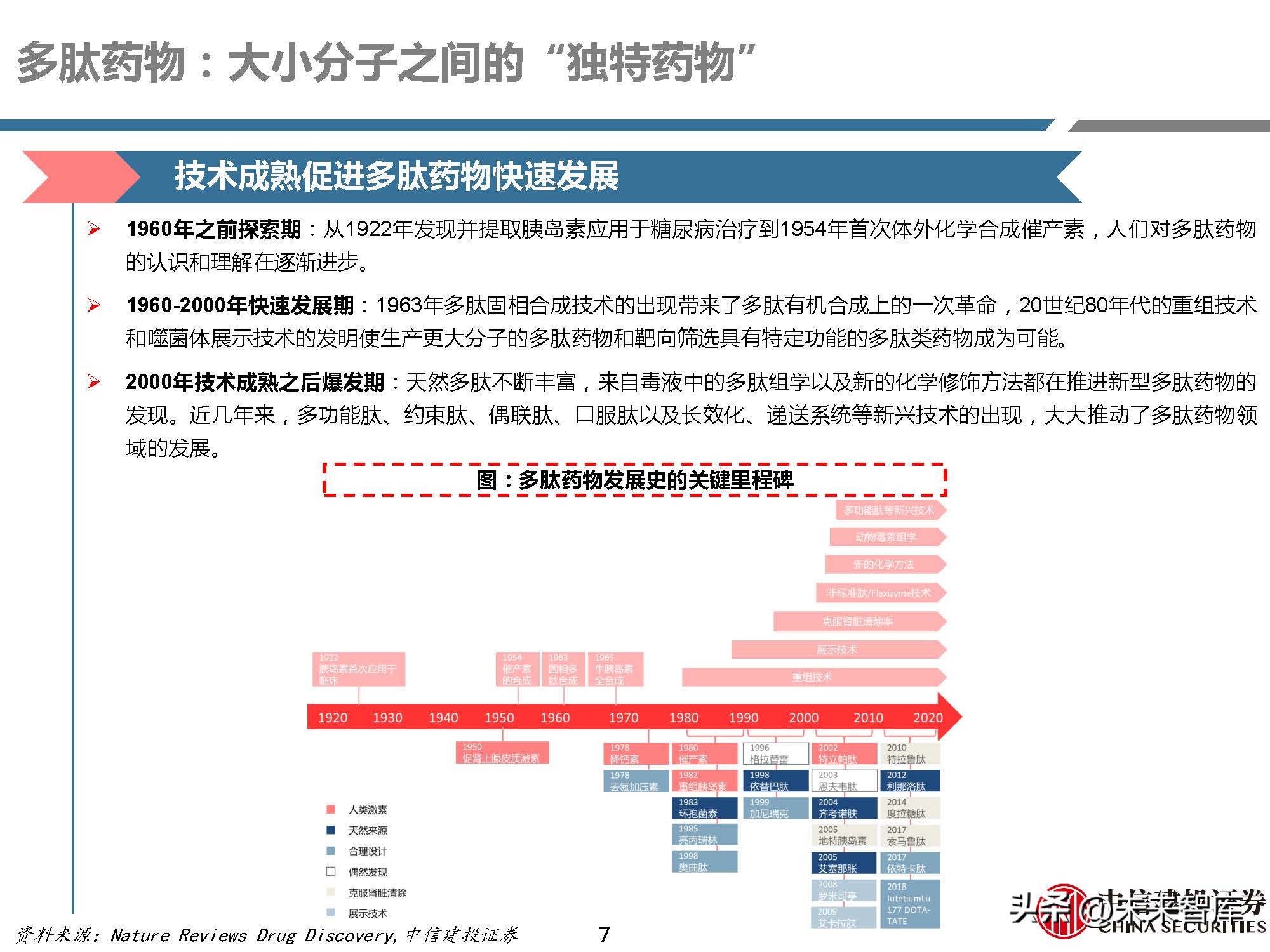

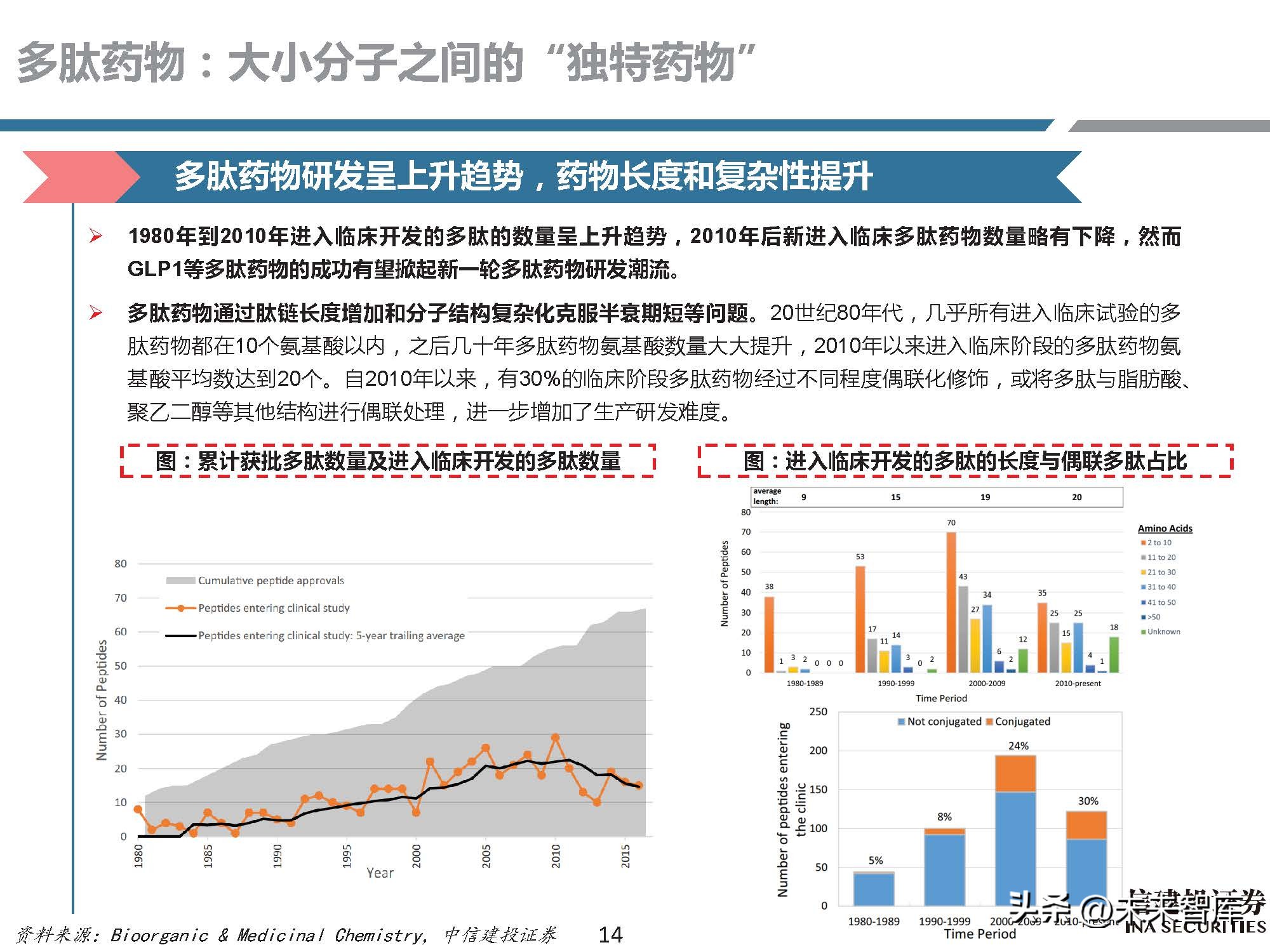

1960年之前探索期:从1922年发现并提取胰岛素应用于糖尿病治疗到1954年首次体外化学合成催产素,人们对多肽药物 的认识和理解在逐渐进步。 1960-2000年快速发展期:1963年多肽固相合成技术的出现带来了多肽有机合成上的一次革命,20世纪80年代的重组技术 和噬菌体展示技术的发明使生产更大分子的多肽药物和靶向筛选具有特定功能的多肽类药物成为可能。2000年技术成熟之后爆发期:天然多肽不断丰富,来自毒液中的多肽组学以及新的化学修饰方法都在推进新型多肽药物的 发现。近几年来,多功能肽、约束肽、偶联肽、口服肽以及长效化、递送系统等新兴技术的出现,大大推动了多肽药物领 域的发展。

多肽发现和修饰技术是成药的关键

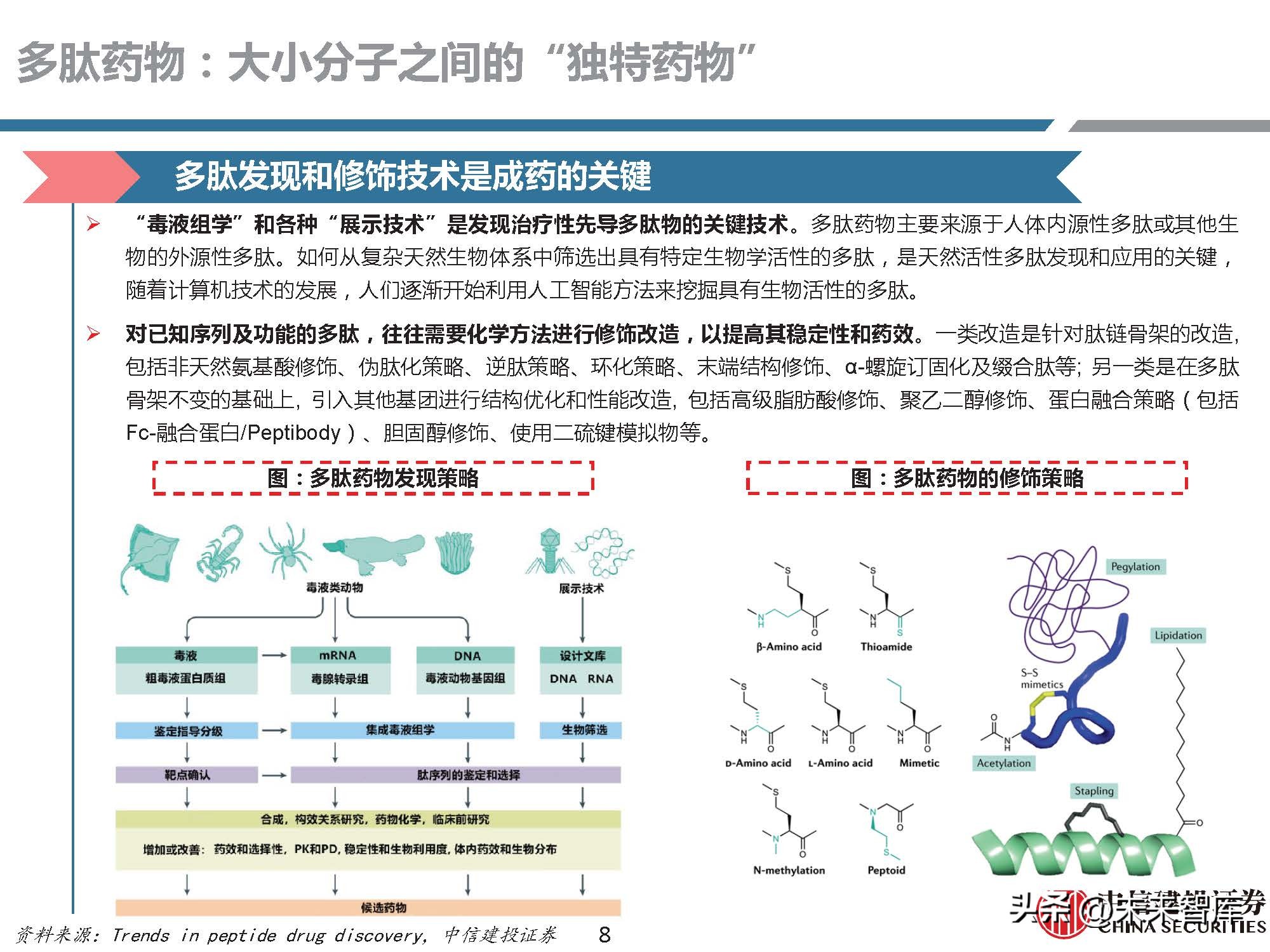

“毒液组学”和各种“展示技术”是发现治疗性先导多肽物的关键技术。多肽药物主要来源于人体内源性多肽或其他生 物的外源性多肽。如何从复杂天然生物体系中筛选出具有特定生物学活性的多肽,是天然活性多肽发现和应用的关键, 随着计算机技术的发展,人们逐渐开始利用人工智能方法来挖掘具有生物活性的多肽。 对已知序列及功能的多肽,往往需要化学方法进行修饰改造,以提高其稳定性和药效。一类改造是针对肽链骨架的改造, 包括非天然氨基酸修饰、伪肽化策略、逆肽策略、环化策略、末端结构修饰、α-螺旋订固化及缀合肽等; 另一类是在多肽 骨架不变的基础上, 引入其他基团进行结构优化和性能改造, 包括高级脂肪酸修饰、聚乙二醇修饰、蛋白融合策略(包括 Fc-融合蛋白/Peptibody)、胆固醇修饰、使用二硫键模拟物等。

2 多肽药物市场:GLP-1催化下加速扩大

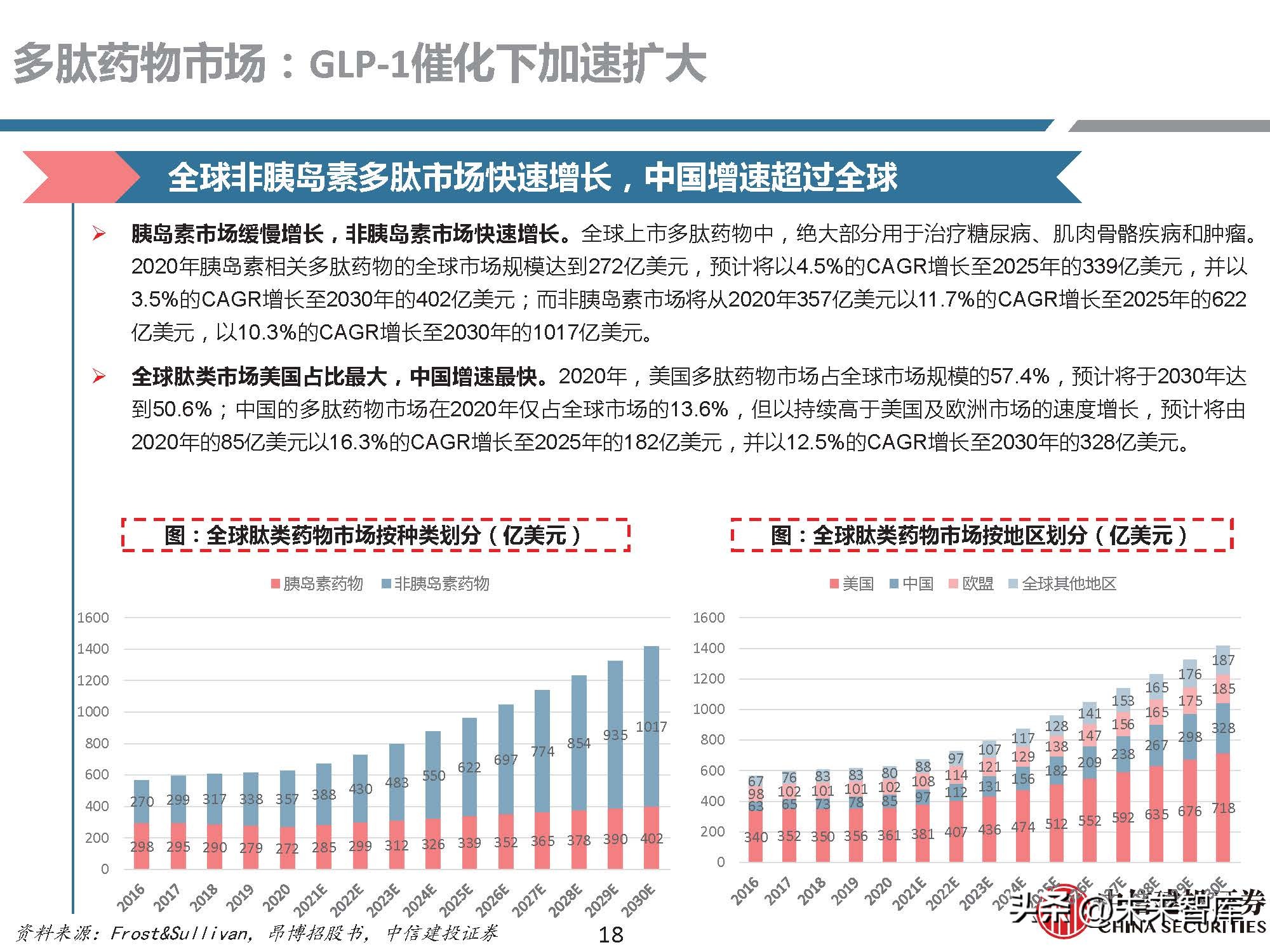

全球非胰岛素多肽市场快速增长,中国增速超过全球

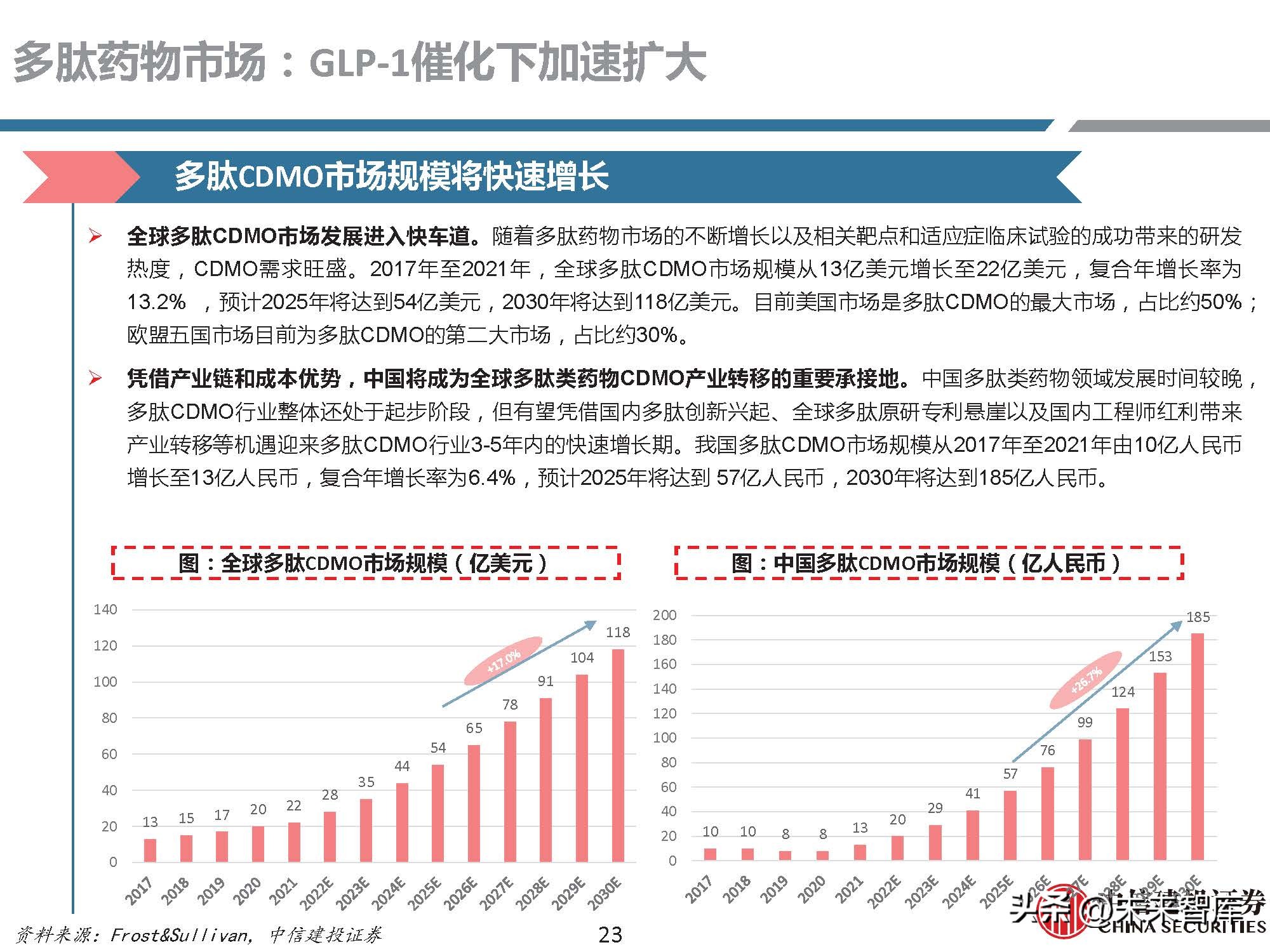

胰岛素市场缓慢增长,非胰岛素市场快速增长。全球上市多肽药物中,绝大部分用于治疗糖尿病、肌肉骨骼疾病和肿瘤。 2020年胰岛素相关多肽药物的全球市场规模达到272亿美元,预计将以4.5%的CAGR增长至2025年的339亿美元,并以 3.5%的CAGR增长至2030年的402亿美元;而非胰岛素市场将从2020年357亿美元以11.7%的CAGR增长至2025年的622 亿美元,以10.3%的CAGR增长至2030年的1017亿美元。

全球肽类市场美国占比最大,中国增速最快。2020年,美国多肽药物市场占全球市场规模的57.4%,预计将于2030年达 到50.6%;中国的多肽药物市场在2020年仅占全球市场的13.6%,但以持续高于美国及欧洲市场的速度增长,预计将由 2020年的85亿美元以16.3%的CAGR增长至2025年的182亿美元,并以12.5%的CAGR增长至2030年的328亿美元。

多款药物年销售额超过10亿美元

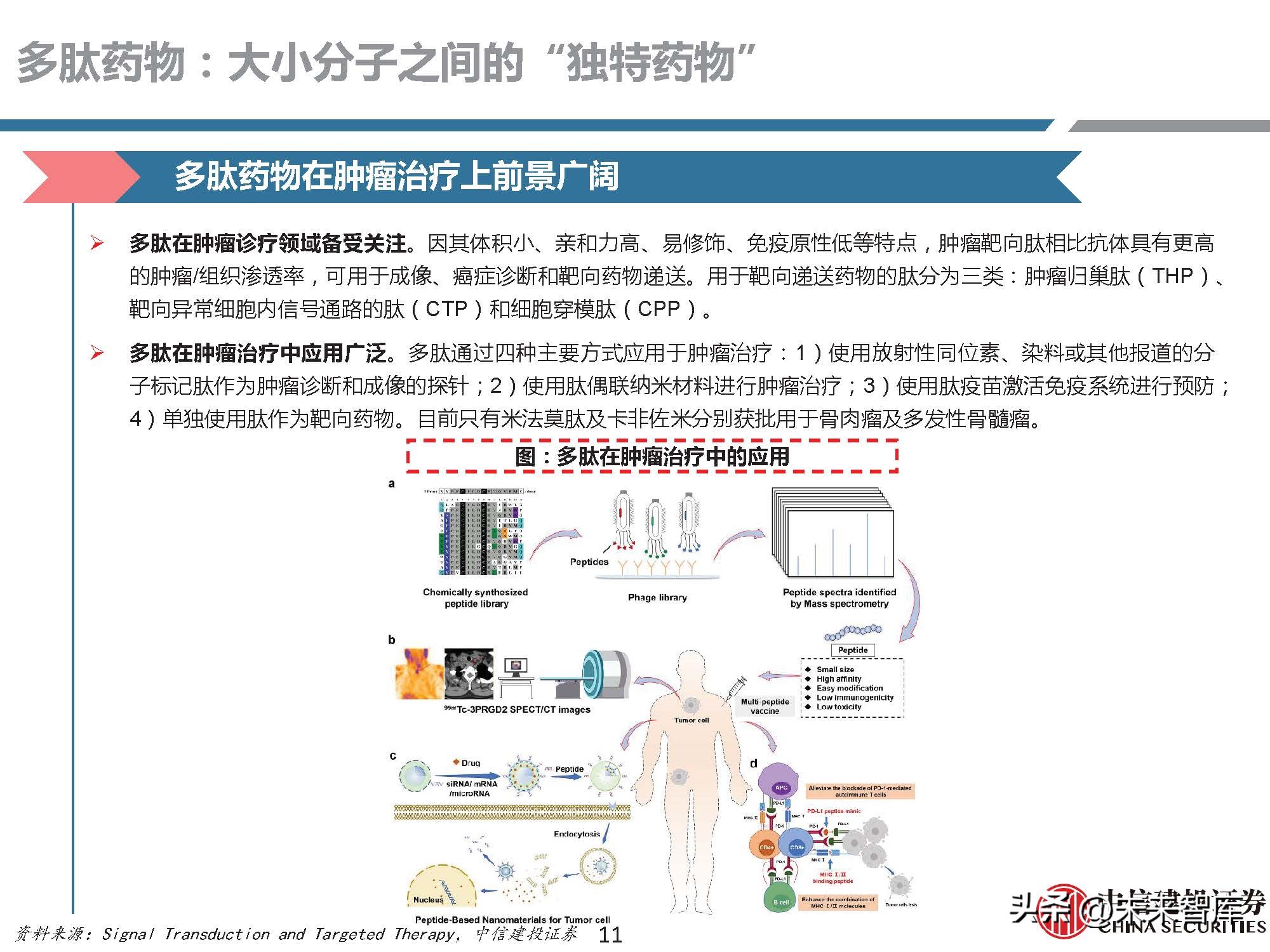

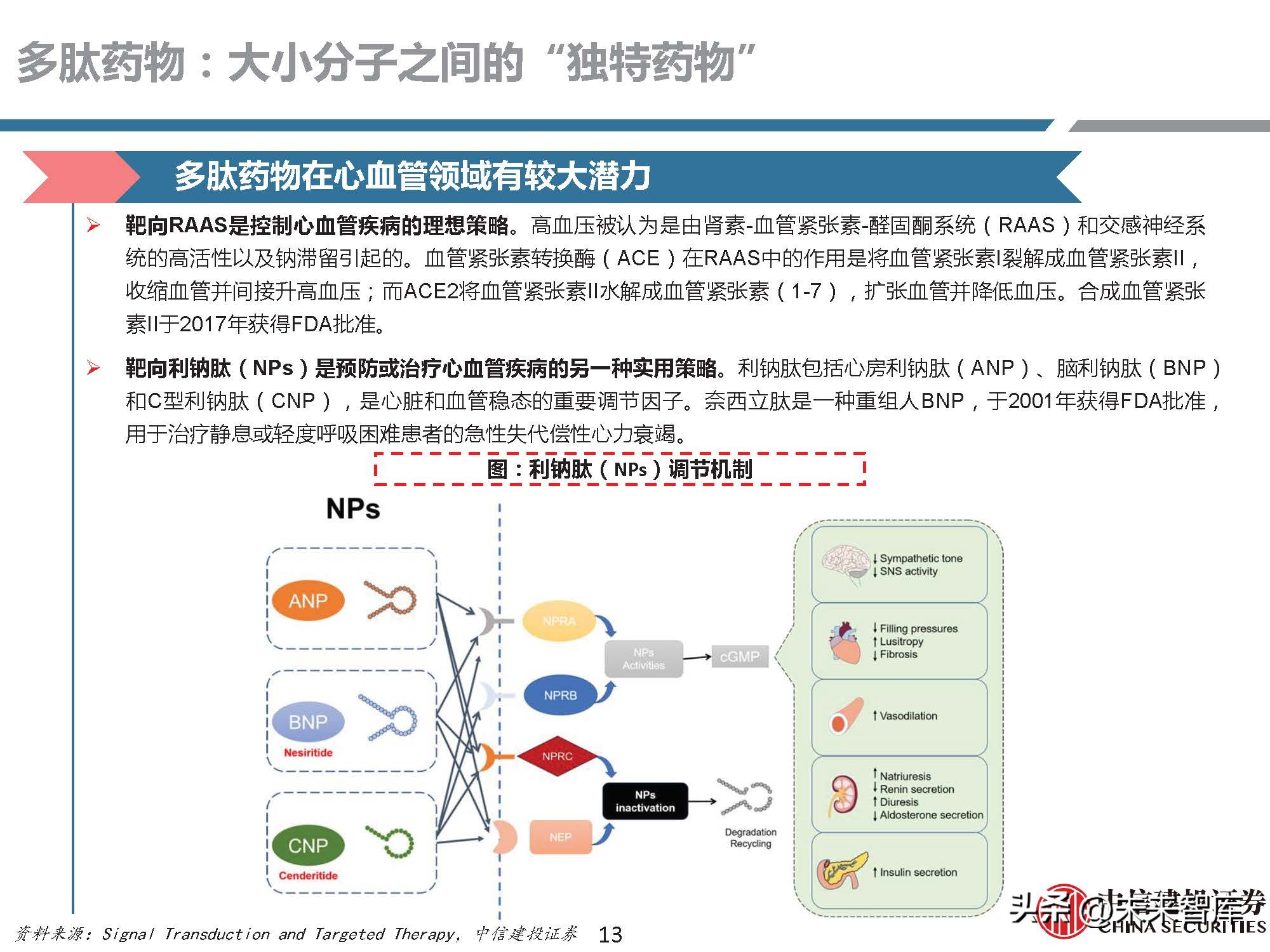

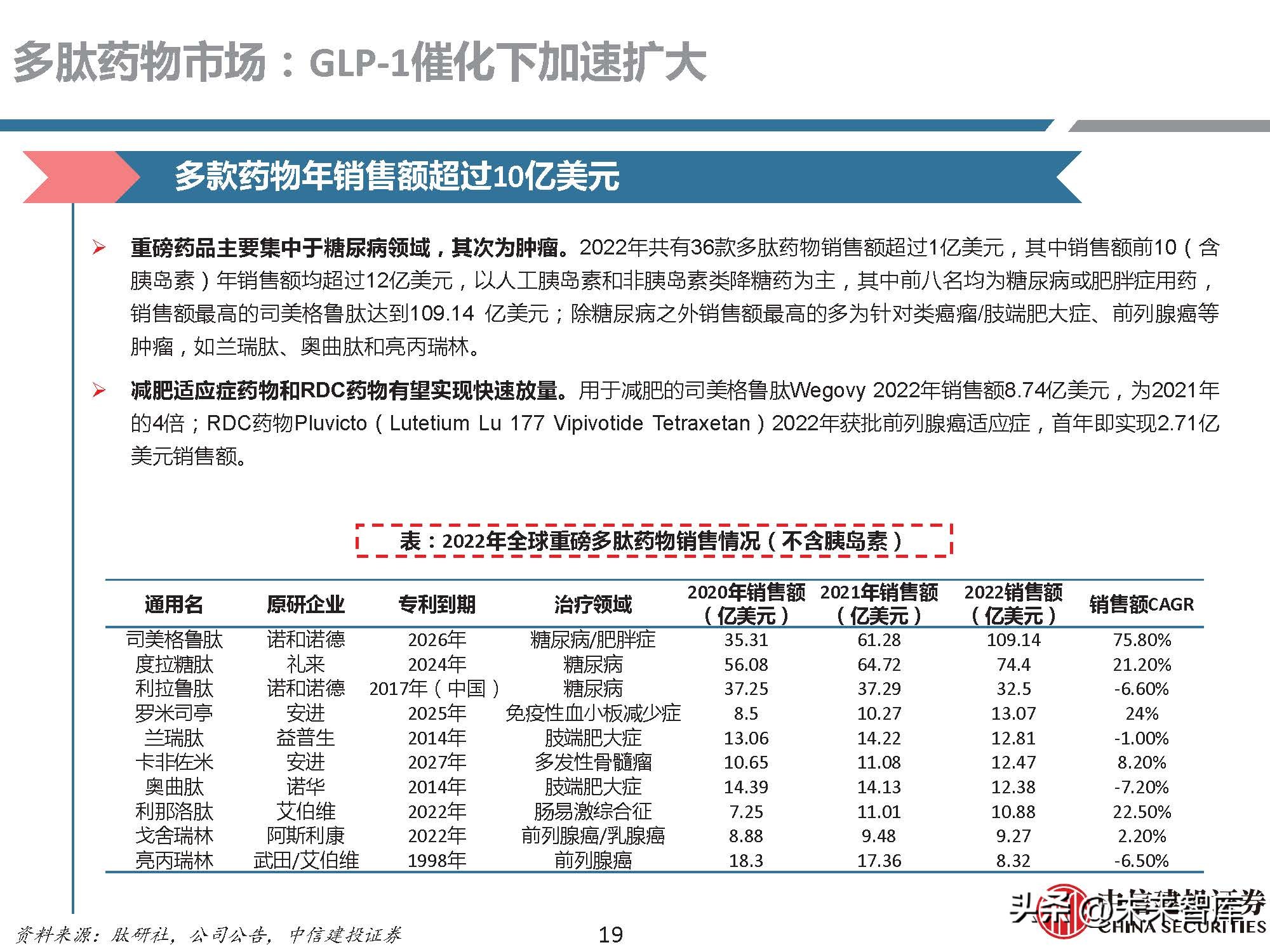

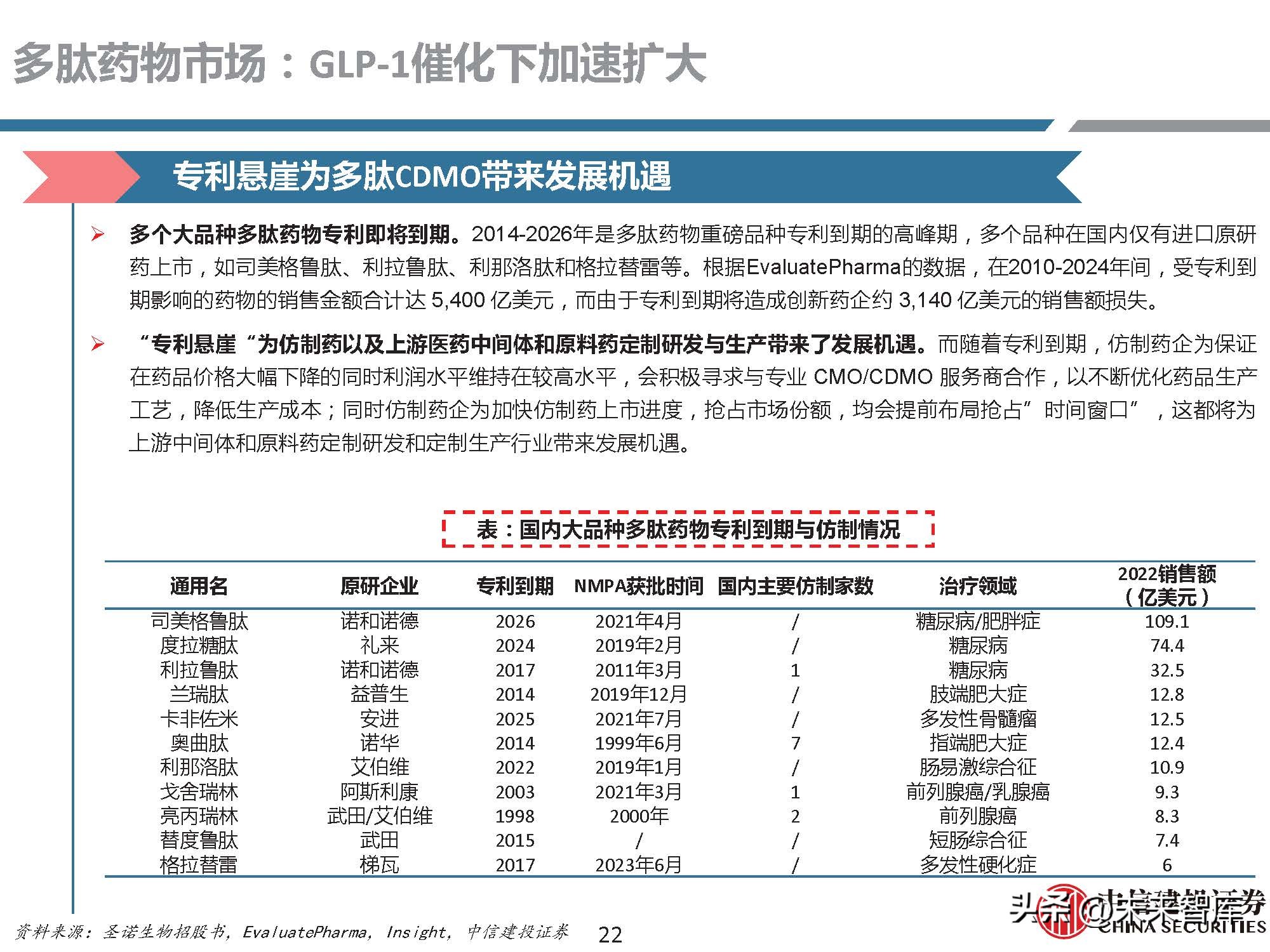

重磅药品主要集中于糖尿病领域,其次为肿瘤。2022年共有36款多肽药物销售额超过1亿美元,其中销售额前10(含 胰岛素)年销售额均超过12亿美元,以人工胰岛素和非胰岛素类降糖药为主,其中前八名均为糖尿病或肥胖症用药, 销售额最高的司美格鲁肽达到109.14 亿美元;除糖尿病之外销售额最高的多为针对类癌瘤/肢端肥大症、前列腺癌等 肿瘤,如兰瑞肽、奥曲肽和亮丙瑞林。

减肥适应症药物和RDC药物有望实现快速放量。用于减肥的司美格鲁肽Wegovy 2022年销售额8.74亿美元,为2021年 的4倍;RDC药物Pluvicto(Lutetium Lu 177 Vipivotide Tetraxetan)2022年获批前列腺癌适应症,首年即实现2.71亿 美元销售额。

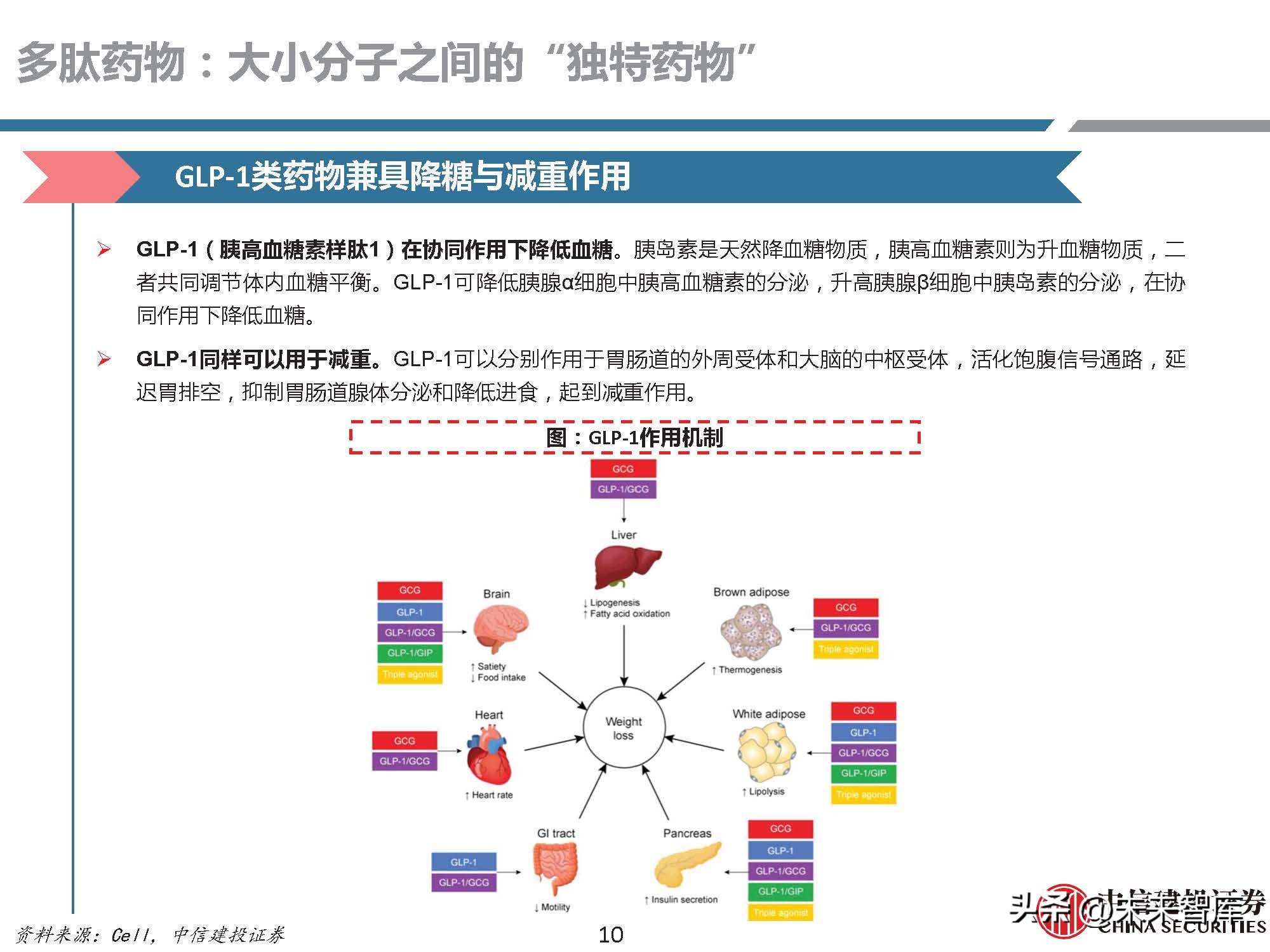

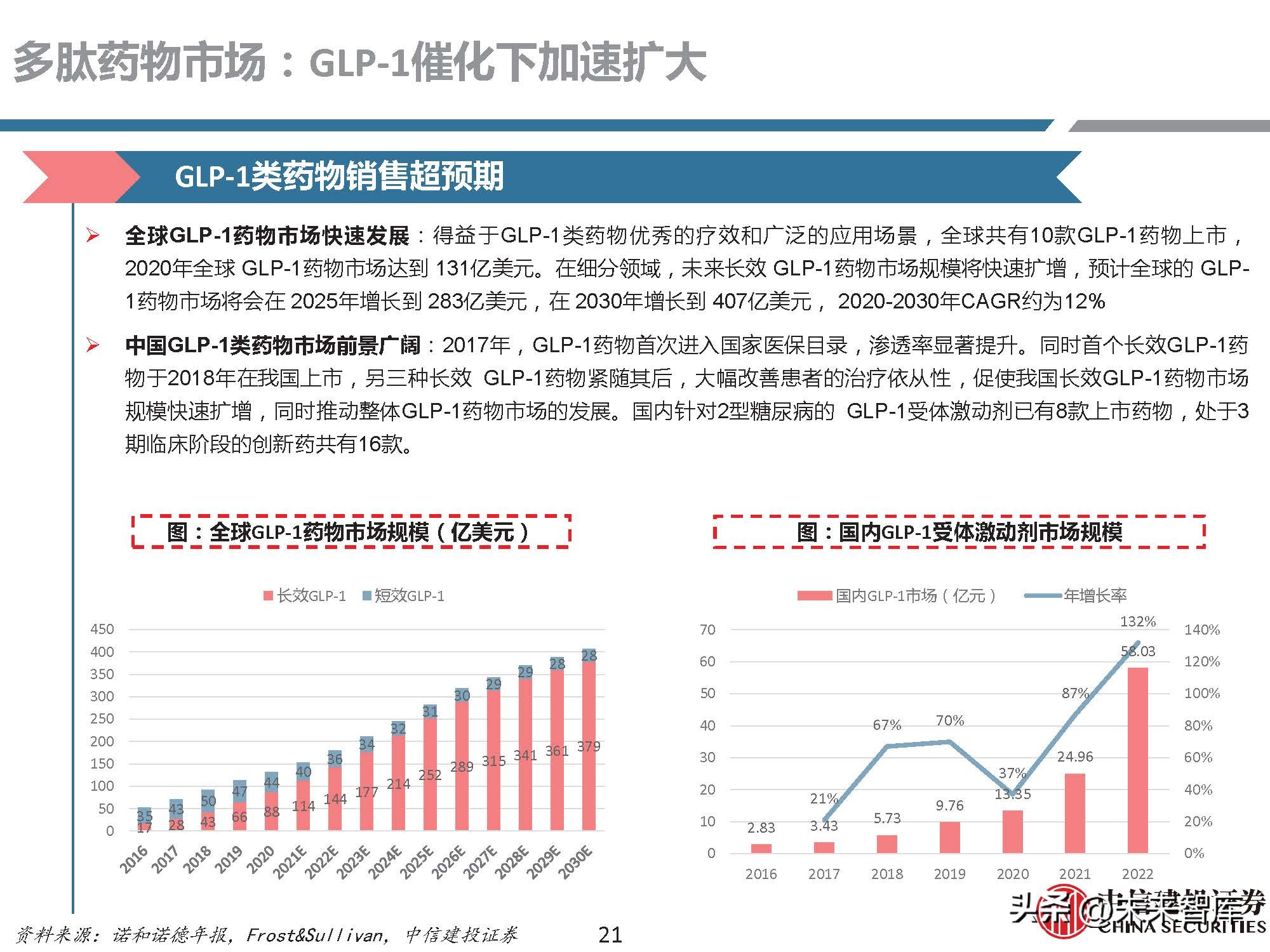

GLP-1类药物销售超预期

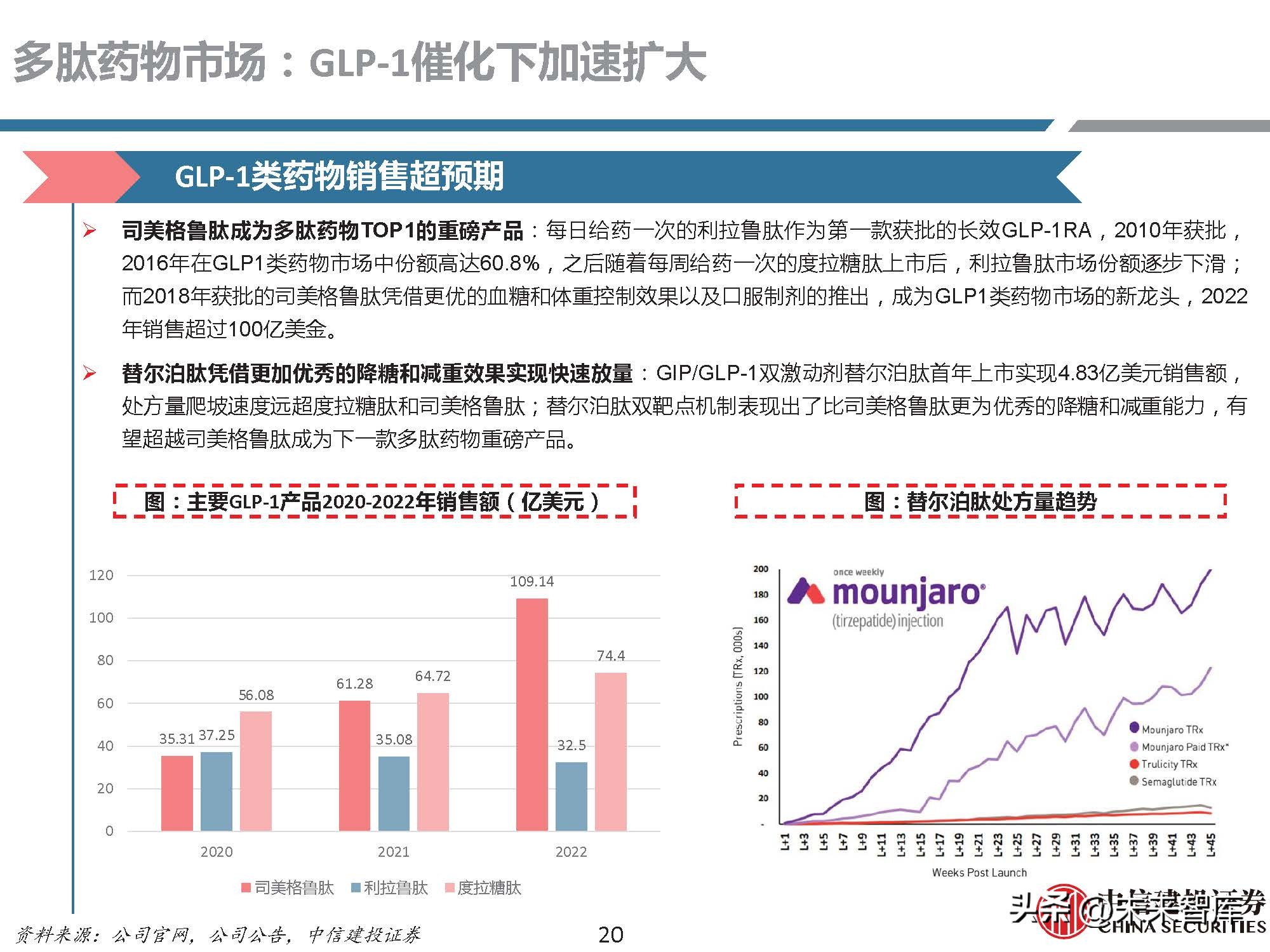

司美格鲁肽成为多肽药物TOP1的重磅产品:每日给药一次的利拉鲁肽作为第一款获批的长效GLP-1RA,2010年获批, 2016年在GLP1类药物市场中份额高达60.8%,之后随着每周给药一次的度拉糖肽上市后,利拉鲁肽市场份额逐步下滑; 而2018年获批的司美格鲁肽凭借更优的血糖和体重控制效果以及口服制剂的推出,成为GLP1类药物市场的新龙头,2022 年销售超过100亿美金。

3 多肽合成方法:化学合成为主,生物合成并重

技术迭代提高规模化程度并降低成本

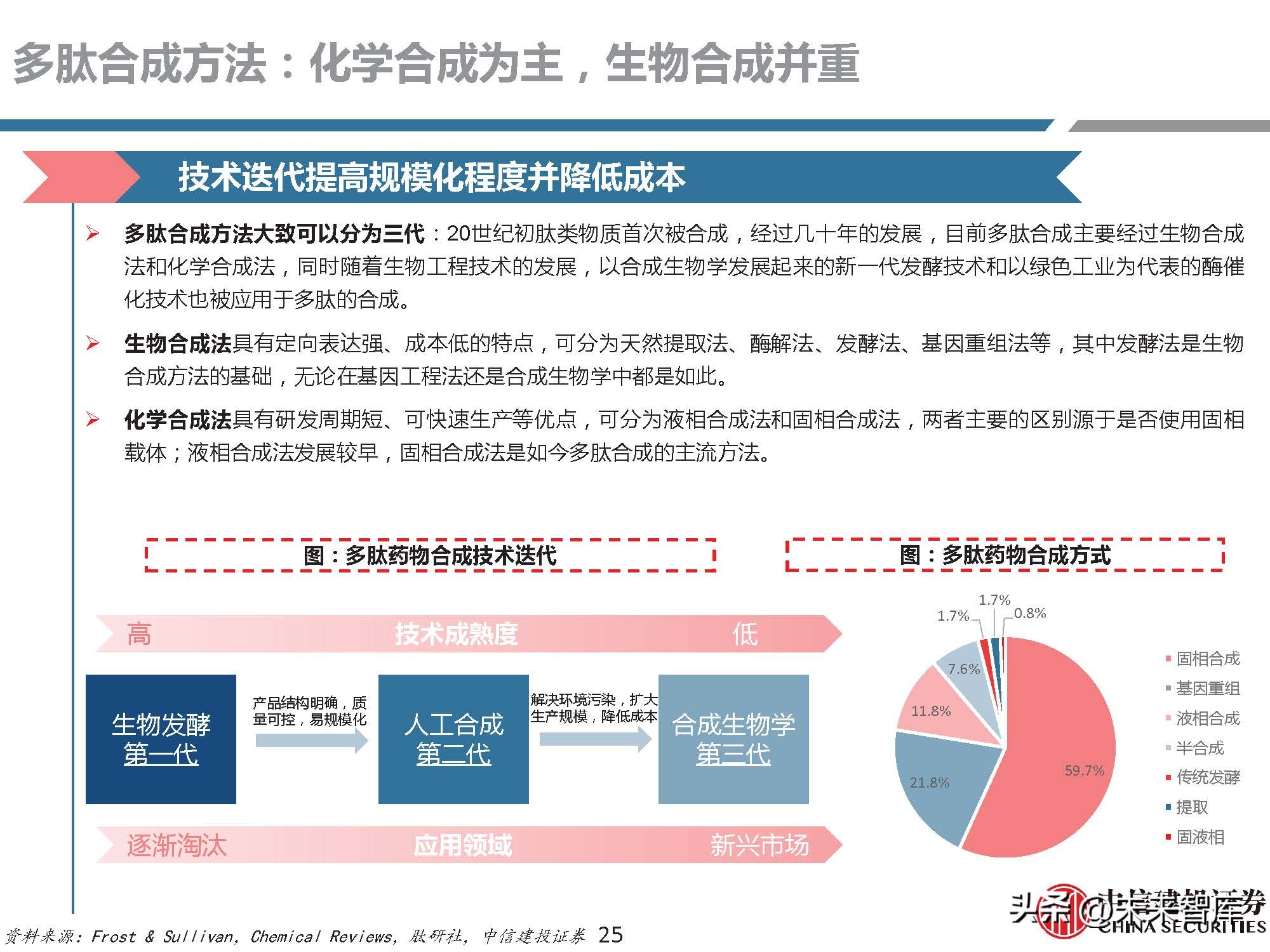

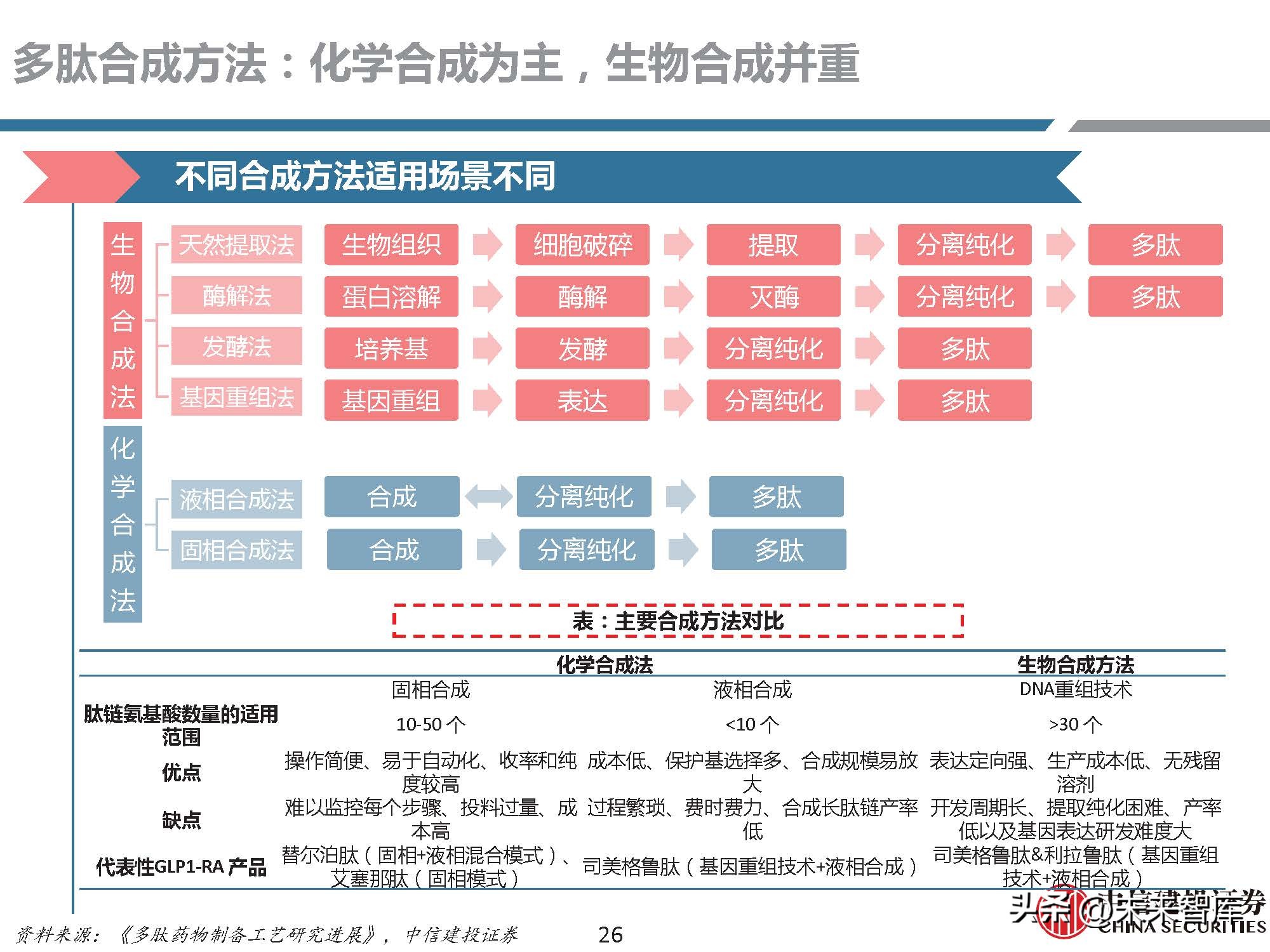

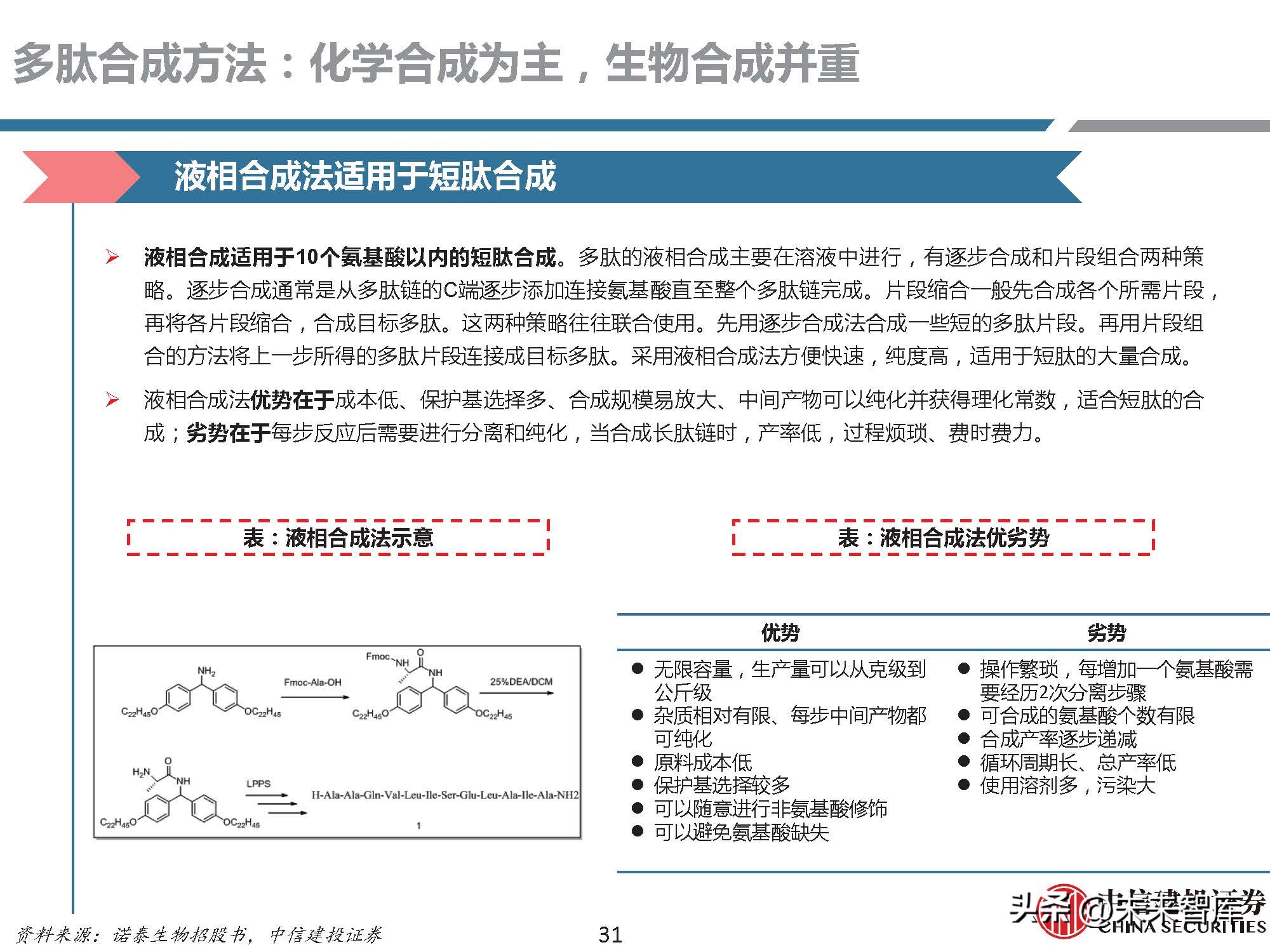

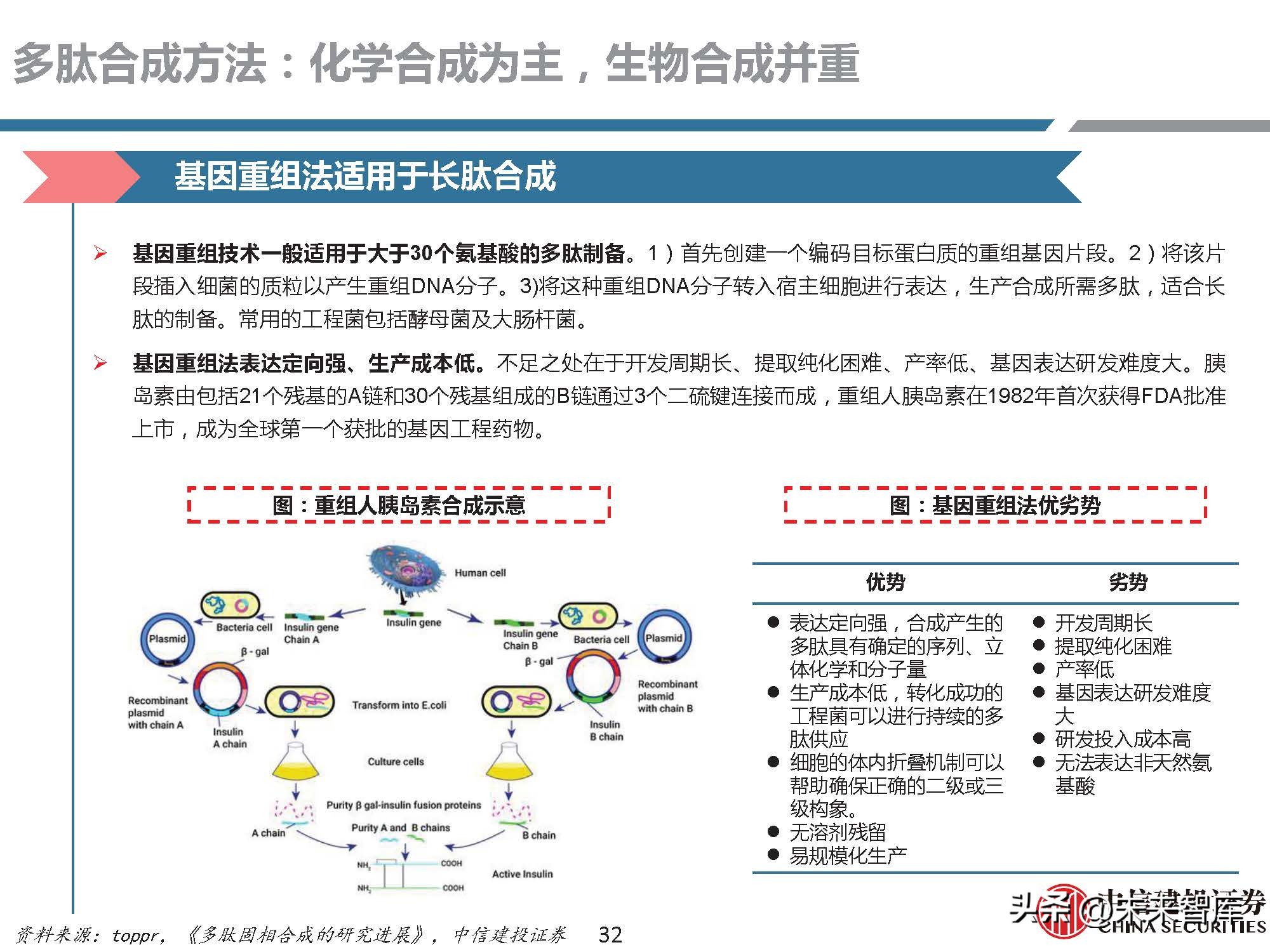

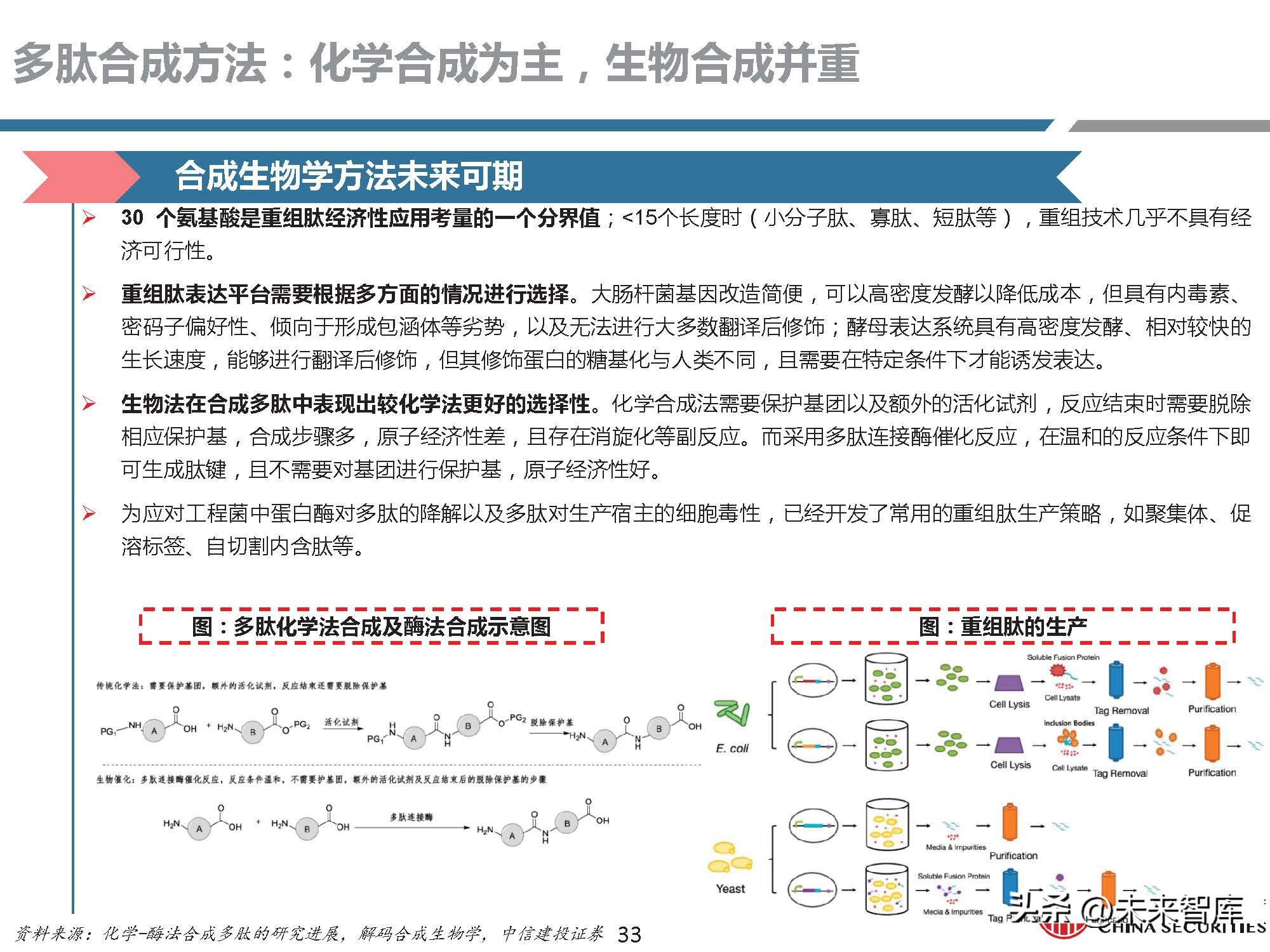

多肽合成方法大致可以分为三代:20世纪初肽类物质首次被合成,经过几十年的发展,目前多肽合成主要经过生物合成 法和化学合成法,同时随着生物工程技术的发展,以合成生物学发展起来的新一代发酵技术和以绿色工业为代表的酶催 化技术也被应用于多肽的合成。生物合成法具有定向表达强、成本低的特点,可分为天然提取法、酶解法、发酵法、基因重组法等,其中发酵法是生物 合成方法的基础,无论在基因工程法还是合成生物学中都是如此。 化学合成法具有研发周期短、可快速生产等优点,可分为液相合成法和固相合成法,两者主要的区别源于是否使用固相 载体;液相合成法发展较早,固相合成法是如今多肽合成的主流方法。

多肽合成过程中保护剂种类多样

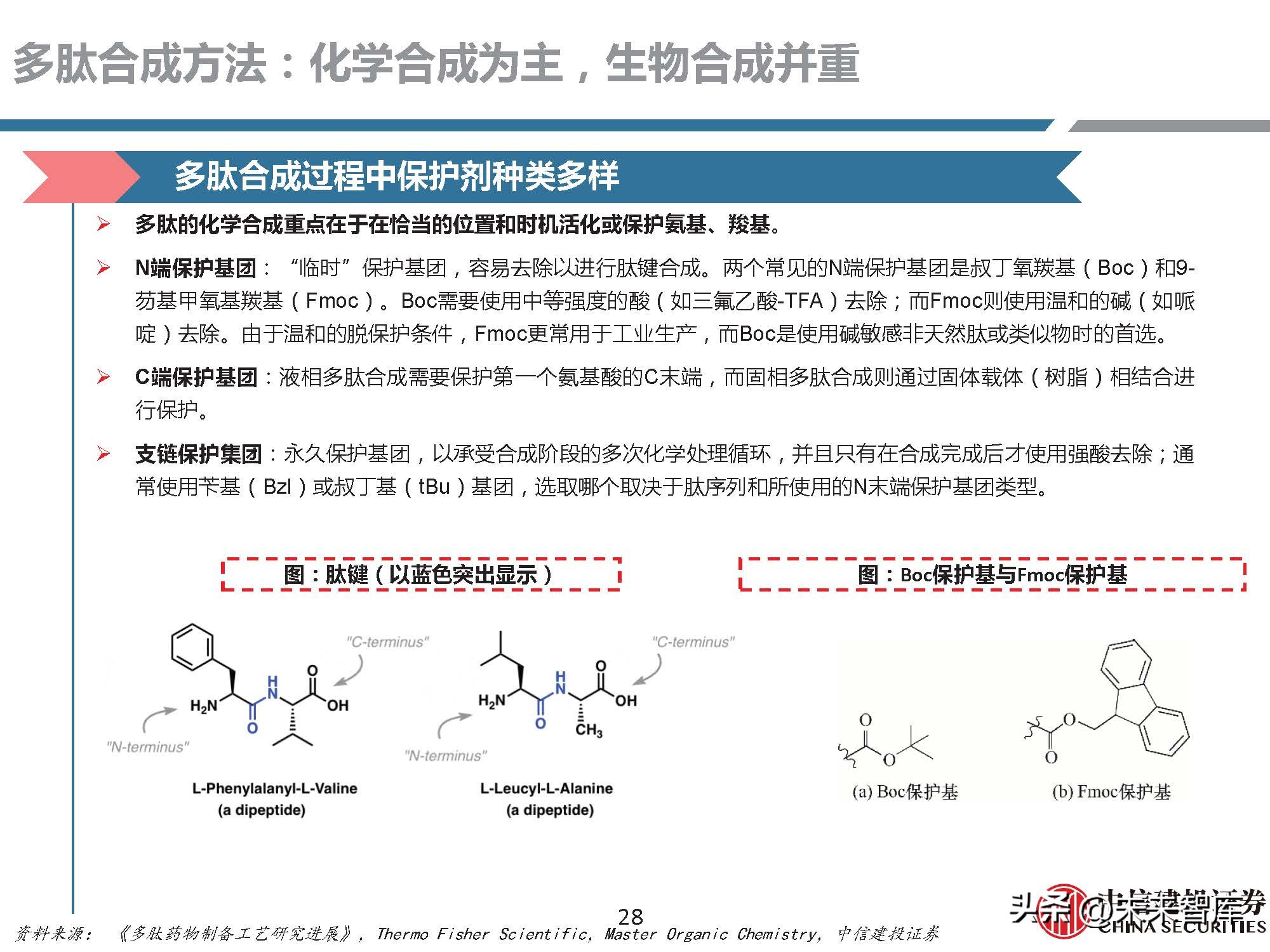

多肽的化学合成重点在于在恰当的位置和时机活化或保护氨基、羧基。 N端保护基团:“临时”保护基团,容易去除以进行肽键合成。两个常见的N端保护基团是叔丁氧羰基(Boc)和9- 芴基甲氧基羰基(Fmoc)。Boc需要使用中等强度的酸(如三氟乙酸-TFA)去除;而Fmoc则使用温和的碱(如哌 啶)去除。由于温和的脱保护条件,Fmoc更常用于工业生产,而Boc是使用碱敏感非天然肽或类似物时的首选。 C端保护基团:液相多肽合成需要保护第一个氨基酸的C末端,而固相多肽合成则通过固体载体(树脂)相结合进 行保护。 支链保护集团:永久保护基团,以承受合成阶段的多次化学处理循环,并且只有在合成完成后才使用强酸去除;通 常使用苄基(Bzl)或叔丁基(tBu)基团,选取哪个取决于肽序列和所使用的N末端保护基团类型。

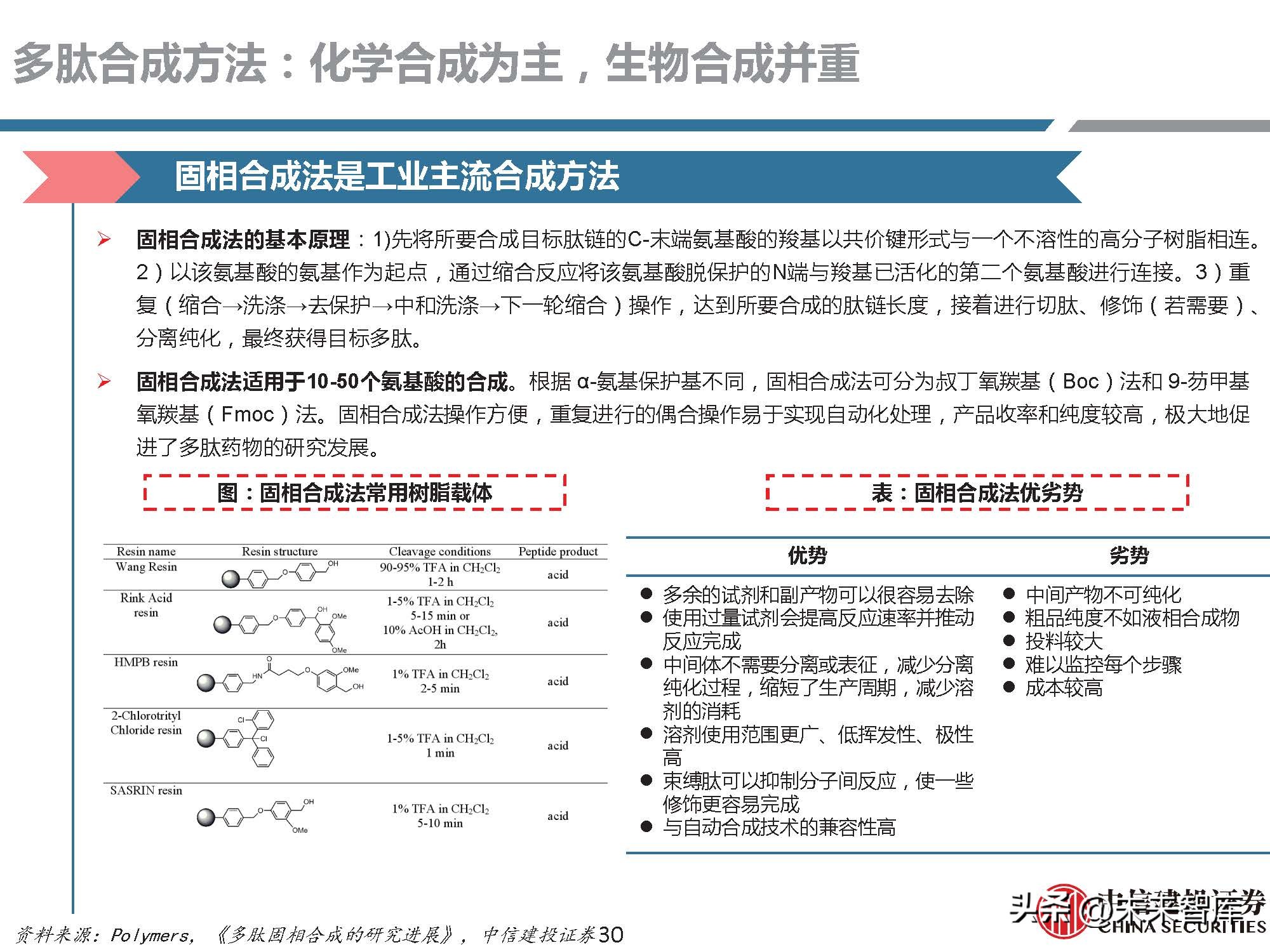

固相合成法是工业主流合成方法

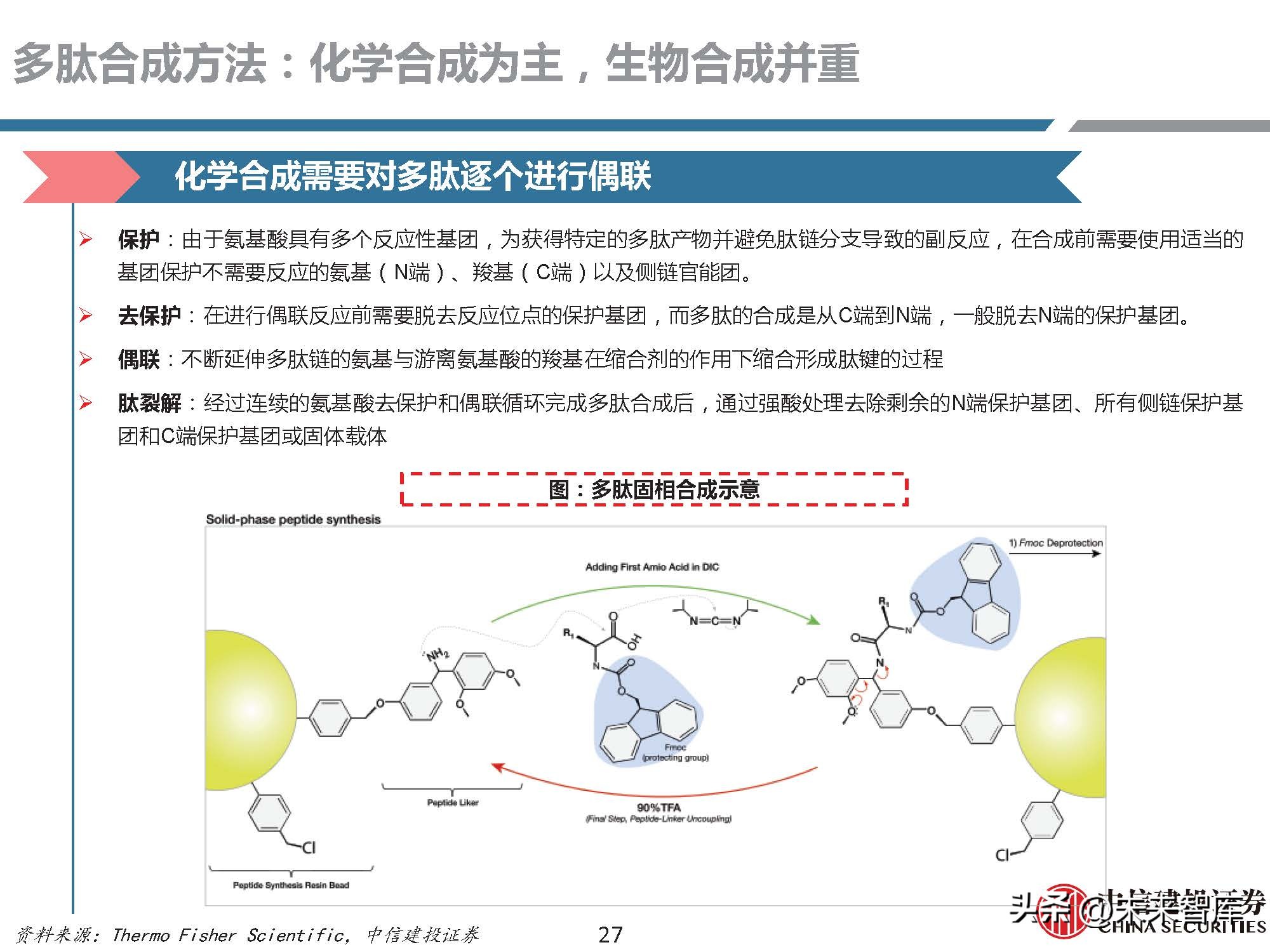

固相合成法的基本原理:1)先将所要合成目标肽链的C-末端氨基酸的羧基以共价键形式与一个不溶性的高分子树脂相连。2)以该氨基酸的氨基作为起点,通过缩合反应将该氨基酸脱保护的N端与羧基已活化的第二个氨基酸进行连接。3)重 复(缩合→洗涤→去保护→中和洗涤→下一轮缩合)操作,达到所要合成的肽链长度,接着进行切肽、修饰(若需要)、分离纯化,最终获得目标多肽。

固相合成法适用于10-50个氨基酸的合成。根据 α-氨基保护基不同,固相合成法可分为叔丁氧羰基(Boc)法和 9-芴甲基 氧羰基(Fmoc)法。固相合成法操作方便,重复进行的偶合操作易于实现自动化处理,产品收率和纯度较高,极大地促 进了多肽药物的研究发展。

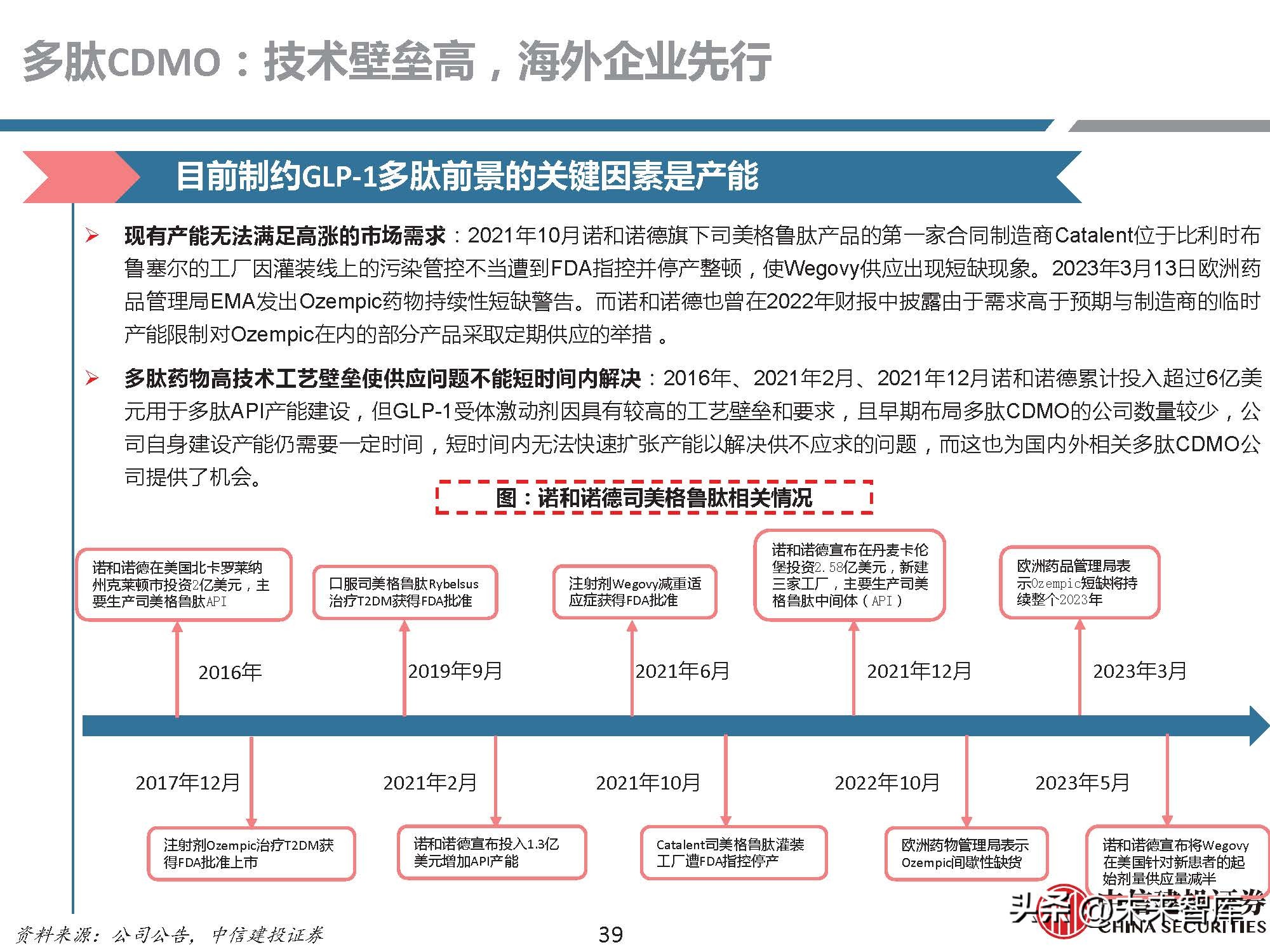

4 多肽CDMO:技术壁垒高,海外企业先行

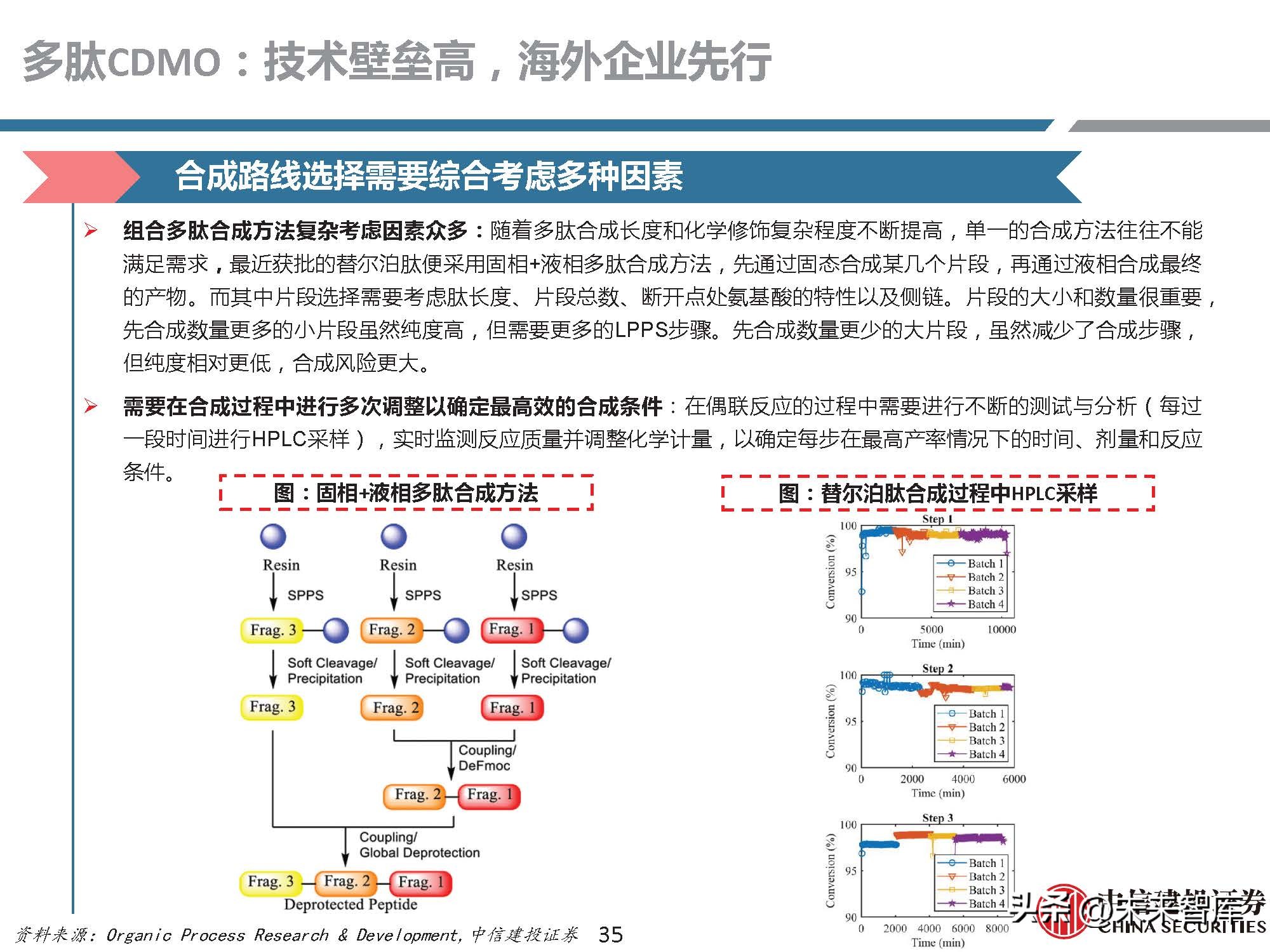

合成路线选择需要综合考虑多种因素

组合多肽合成方法复杂考虑因素众多:随着多肽合成长度和化学修饰复杂程度不断提高,单一的合成方法往往不能 满足需求,最近获批的替尔泊肽便采用固相+液相多肽合成方法,先通过固态合成某几个片段,再通过液相合成最终 的产物。而其中片段选择需要考虑肽长度、片段总数、断开点处氨基酸的特性以及侧链。片段的大小和数量很重要, 先合成数量更多的小片段虽然纯度高,但需要更多的LPPS步骤。先合成数量更少的大片段,虽然减少了合成步骤, 但纯度相对更低,合成风险更大。

需要在合成过程中进行多次调整以确定最高效的合成条件:在偶联反应的过程中需要进行不断的测试与分析(每过 一段时间进行HPLC采样),实时监测反应质量并调整化学计量,以确定每步在最高产率情况下的时间、剂量和反应 条件。

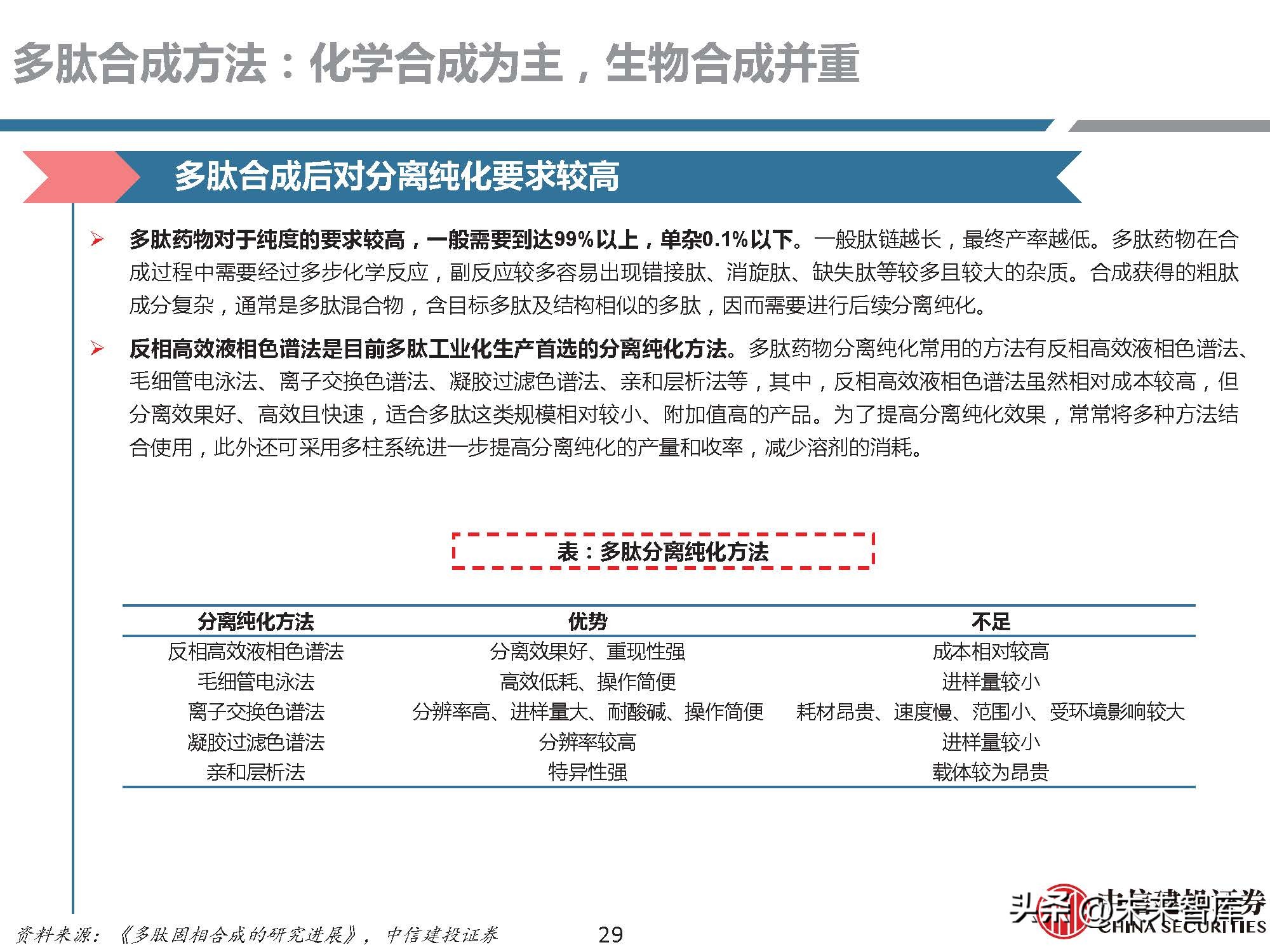

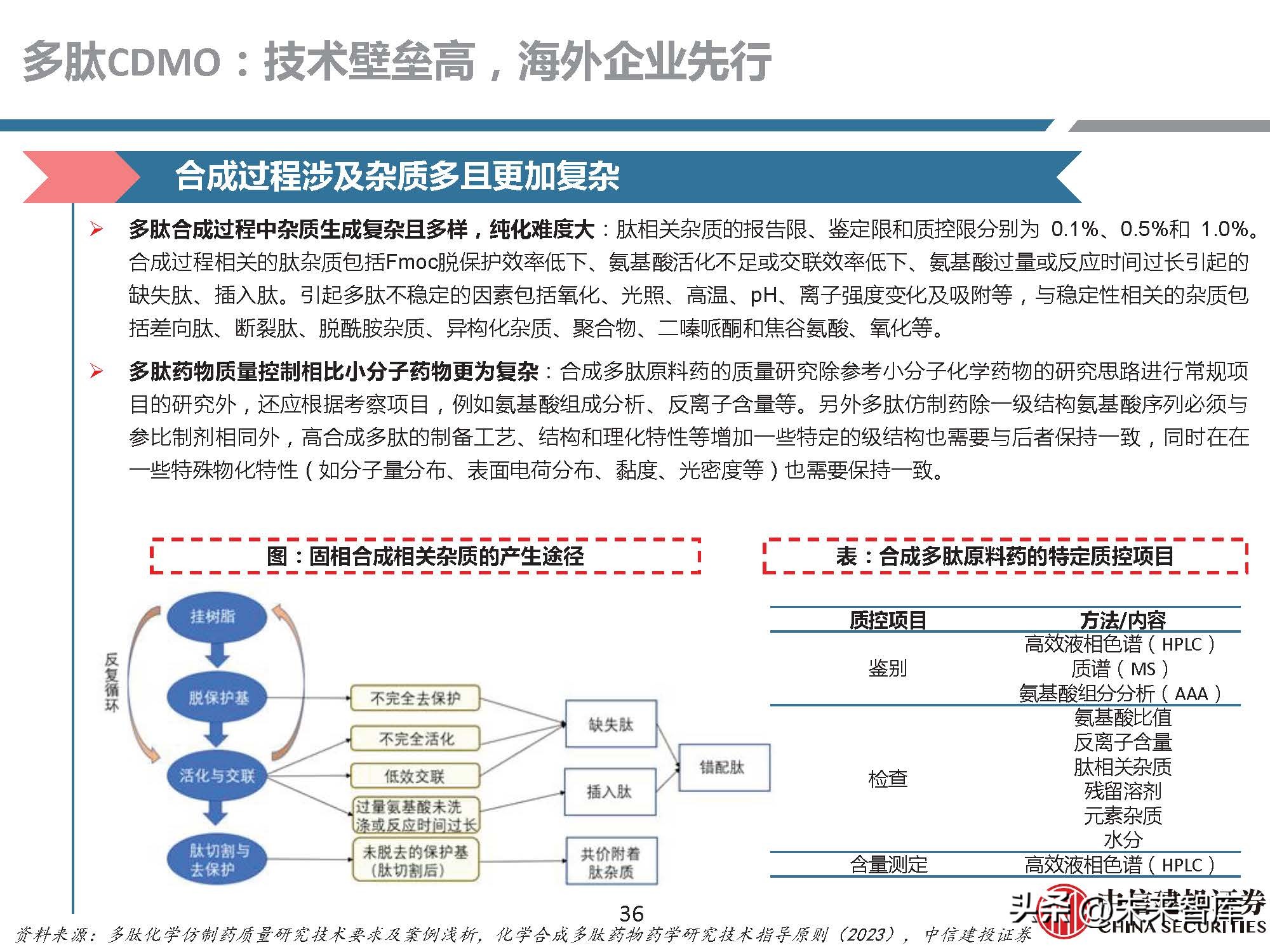

合成过程涉及杂质多且更加复杂

多肽合成过程中杂质生成复杂且多样,纯化难度大:肽相关杂质的报告限、鉴定限和质控限分别为 0.1%、0.5%和 1.0%。合成过程相关的肽杂质包括Fmoc脱保护效率低下、氨基酸活化不足或交联效率低下、氨基酸过量或反应时间过长引起的 缺失肽、插入肽。引起多肽不稳定的因素包括氧化、光照、高温、pH、离子强度变化及吸附等,与稳定性相关的杂质包 括差向肽、断裂肽、脱酰胺杂质、异构化杂质、聚合物、二嗪哌酮和焦谷氨酸、氧化等。

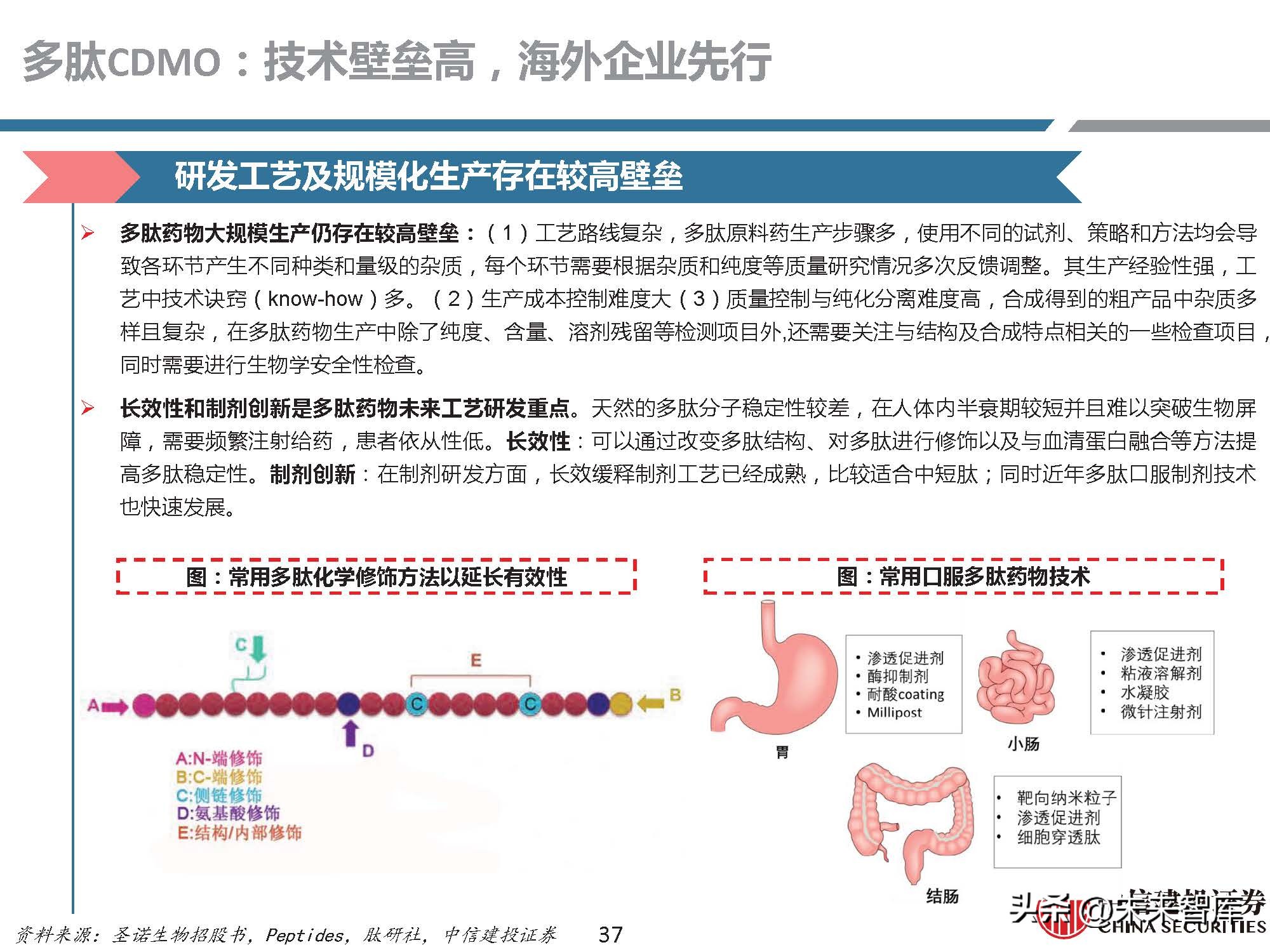

研发工艺及规模化生产存在较高壁垒

多肽药物大规模生产仍存在较高壁垒:(1)工艺路线复杂,多肽原料药生产步骤多,使用不同的试剂、策略和方法均会导 致各环节产生不同种类和量级的杂质,每个环节需要根据杂质和纯度等质量研究情况多次反馈调整。其生产经验性强,工 艺中技术诀窍(know-how)多。(2)生产成本控制难度大(3)质量控制与纯化分离难度高,合成得到的粗产品中杂质多 样且复杂,在多肽药物生产中除了纯度、含量、溶剂残留等检测项目外,还需要关注与结构及合成特点相关的一些检查项目,同时需要进行生物学安全性检查。

5 多肽CDMO:国内企业布局迅速发展快

多肽CDMO产能逐渐向发展中国家转移

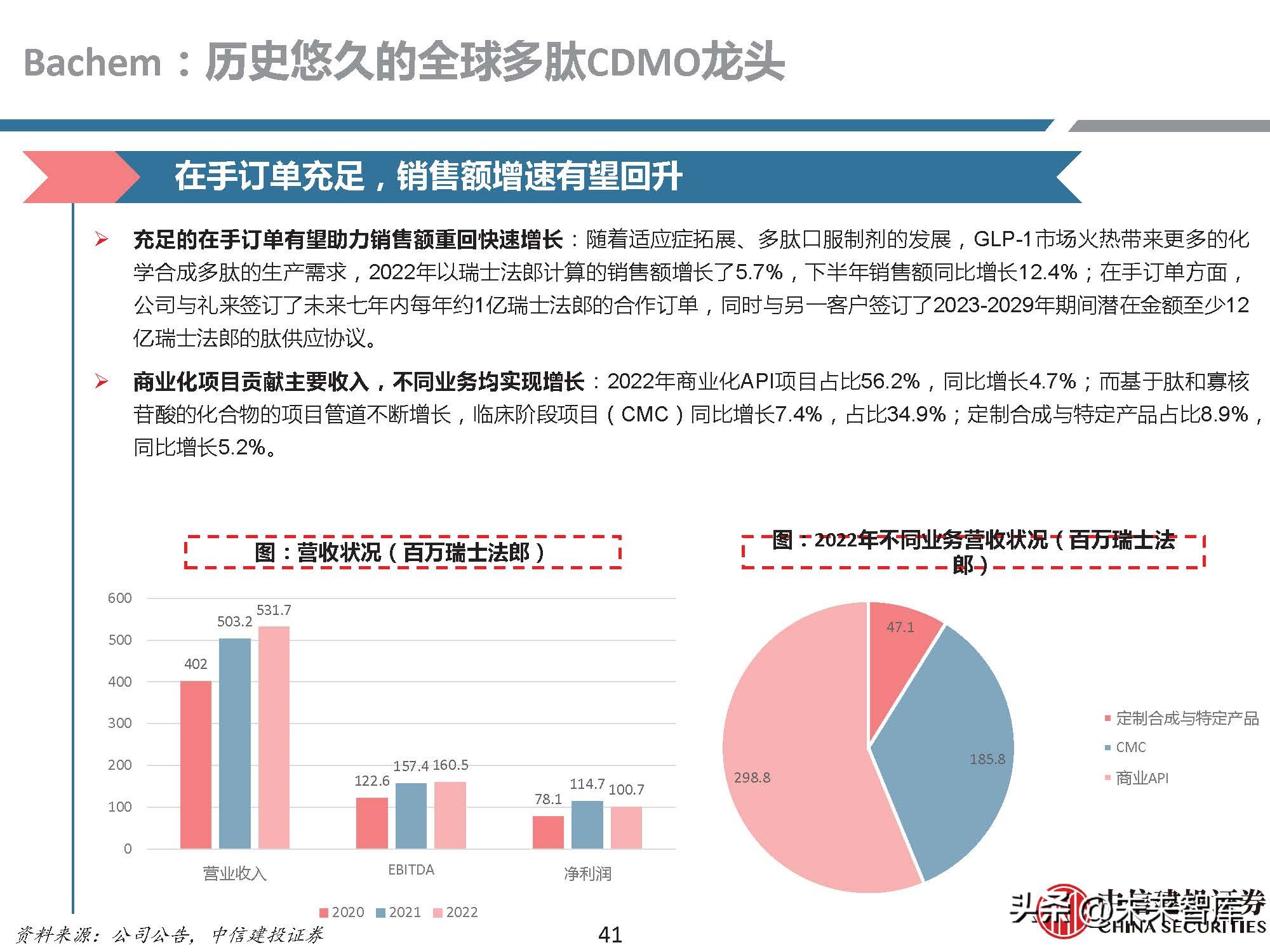

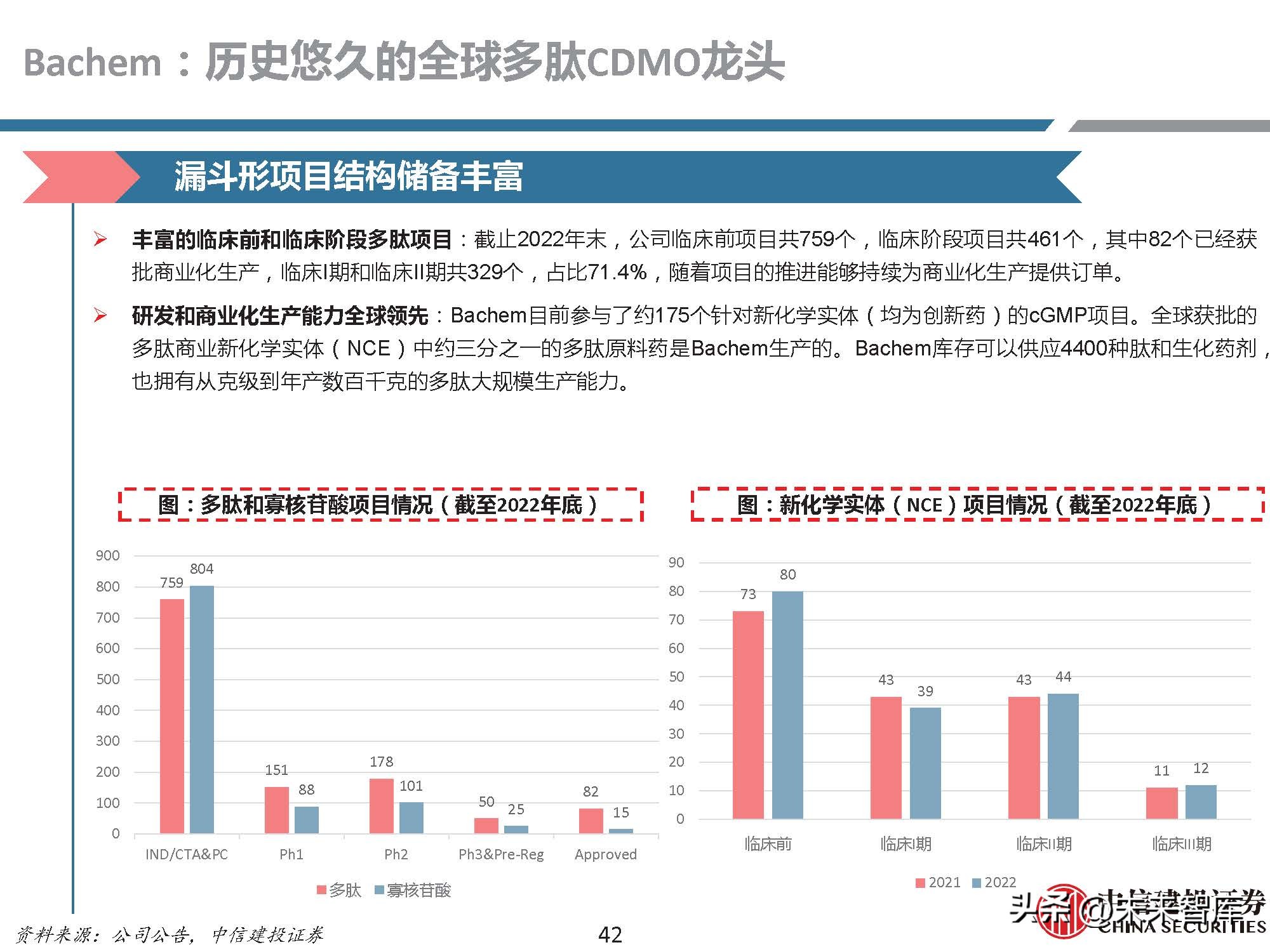

多肽外包竞争格局上,主要是欧美发达国家和新兴市场国家之间的竞争。多肽药物由于本身市场规模相对较小,且技术门 槛较高,主要玩家多为深耕多肽领域多年的专业企业。国外Bachem、Polypeptide等老牌国际知名多肽原料药生产企业凭 借项目经验、地缘优势、客户关系和政策壁垒,长期占据垄断地位。国外头部多肽CDMO企业往往具有50年+的多肽业务 经验,覆盖从原料药到制剂商业化生产的全流程;商业化项目对收入贡献大,拥有全球多地GMP生产设施并不断扩张产 能;具有丰富的漏斗形项目储备,同时不断研发更加高效的绿色生产工艺技术。

中国相比其他新兴国家综合能力更具有优势

中国多肽生产技术不断发展提升。目前我国已成为多肽原料药出口大国,占全球多肽原料药市场的30%以上,同时相比印 度等其他发展中国家,生产的多肽原料药逐渐从10个氨基酸以下的低端产品逐渐转向氨基酸个数更多和结构更加复杂的中 高端产品,国内相关企业也在不断针对复杂多肽的合成进行工艺改进和开发,进一步提升了中国多肽CDMO企业的竞争力。

中国凭借完善的产业链、一定的技术积累和成本优势有望成为未来多肽CDMO的中坚力量。中国上游化工产能丰富,产业 链齐全,同时工程师红利显著,研究生毕业人数和留学归国人数不断增长,国内CDMO行业单位人工成本约为国外一线企 业的1/4左右,成本优势大;同时中国相比印度等其他国家,在新技术开发、质量体系、知识产权保护等多个领域的综合 能力具有明显优势,全球产业链转移将是国内多肽药物CDMO行业发展的长期驱动因素。

研发投入不断增加收入快速增长

研发投入不断增加:2018-2022年,公司持续加大研发投入,进一步提高对 PROTAC、寡核苷酸药、多肽药、偶联 药物、双抗、细胞和基因等新分子类型的服务能力。 多肽产能不断提高:2022年7月,常州基地的新寡核苷酸及多肽生产大楼正式投入运营,进一步提升大规模生产能力, 更好地满足寡核苷酸及多肽药物开发方面的需求 。多肽业务量持续高速增长:公司以寡核苷酸和多肽为主的TIDES业务2022年收入为20.37亿元,TIDES业务中多肽和 寡核苷酸业务收入15.78亿元,同比增长337%。TIDES的D&M服务客户数量达到103个,同比提升 81%,服务分子 数量达到189个,同比提升91%,收入20.37亿元,同比增长158.2%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」