导读:多次赔付重疾险到底是否有用?

之前有朋友跟精算君讨论过多次赔付重疾。

AA:听说现在重疾险还可以赔好多次?

精算君:是的,三四五六次的都已经有了,国内的无限次估计也在路上了。

AA:Oh My God!要得6次重疾??这不是开玩笑吧!还有勇气活的下去吗?!

这位朋友真的不是搞笑来的,估计看到这的你也会这么想吧?!

现实情况是,很多人连单次赔付重疾险都没买够,面对保险公司这两年频繁推出的更贵的多次赔付重疾险,是否值得我们买?这类产品有保障意义吗?

今天我们来说说这件事情。

一、我们可能多次患重疾吗?

我们要去想明白究竟自己是否应该买多次赔付重疾险,首先就要去研究下,我们这辈子罹患一次重疾后,是否还有可能罹患另一种重疾,就要先从患病概率高发的几种严重疾病说起。

(一)癌症与脑卒中

纽约 Weill Cornell 医学院的 Navi 博士在Annals of Neurology发表了关于恶性癌症与脑卒中关联的调研结果。Navi博士的研究包含了5种常见癌症:肺癌、结直肠癌、乳腺癌、前列腺癌和胰腺癌,一共327,389名病人,评估其脑卒中的风险是否比同龄、同性别、在相同生存环境的健康人群更高。

结果显示,癌症病人的中风的风险确实会在初期提高,但会随着治疗介入,1年后,会下降到正常人的水平,不同癌症类型风险会有所不同。 肺癌、胰腺癌、结直肠癌的卒中风险前期会相对较高,但后期威胁会逐渐下降。

(二)癌症与心脏疾病

癌症化疗是使用化学药物对体内癌细胞的一种对抗和抑制,但化疗杀死的不仅是癌细胞,还会侵蚀其他器官,这其中就包括人体最重要的心脏。

在2013年的《新英格兰医学杂志》中,一项病例对照研究也显示:乳腺癌放疗可导致以后缺血性心脏病发生率增加。即使最小的辐射剂量也会增加风险;冠状动脉风险通常出现于放疗后5年,并在20年内持续存在;如果在放疗前已存在心脏健康问题的患者,这种风险将会更大。

具体一点来讲,来自美国犹他州Huntsman癌症研究所的一项研究发现,在诊断为甲状腺癌后的1-5年内,高血压的风险增加了33%,心脏病风险增加了15%,脑血管疾病风险增加了129%;另一项同样来自犹他州的随访超过10年的研究则发现,诊断甲状腺癌后的1-5年,是心血管疾病的高发期。

不少医生都表示,癌症化疗可导致心脏收缩和舒张功能障碍、心肌缺血、心律失常、心包炎等问题,放疗时若没有做好足够的屏蔽,将可能导致冠状动脉疾病、心脏瓣膜疾病、心包损伤和心肌损伤。

(三)脑卒中并发症

精算君采集了一份来自美国本土的调查报告,数据来源于美国最全的住院患者数据库(NIS),报告包含从2004年到2013年这10年期间的出血性脑卒中住院病例,共575,211例。

根据统计结果显示:29.3%的出血性卒中病例伴随至少一种并发症,按照占比排序分别为:尿路感染14.8%、急性肾功能衰竭8.2%、肺炎7.8%、脓毒症4.1%、深静脉血栓2.7%、急性心肌梗死2%、肺栓塞0.7%。

在这些常见并发症中,急性心梗虽然排名不高,但一旦出现这项并发症,那诱发死亡的机率将会十分大。

(四)癌症复发和转移

在癌症治疗过程中,转移和复发很常见。

即便是预后和5年生存率接近90%的甲状腺癌患者,即便在被治愈康复后,也存在不少健康风险。

在来自台湾的一项基于19,068位甲状腺癌患者的队列研究发现,甲状腺患者,二次罹患乳腺癌的风险增加值为42%,肺癌为57%,鼻咽癌为82%,白血病和淋巴瘤为166%。

这主要是因为,甲状腺癌患者除了手术治疗外,还往往会接受放射治疗,比如甲状腺同位素治疗、外照射放疗等。

▲ 风险增加值可以理解为:正常人患乳腺癌的可能性是0.1,那么对于曾经罹患甲状腺癌的患者来讲,罹患乳腺癌的可能性为0.142。

另外,还有有不少临床数据表明,目前部分儿童白血病患者在被治愈的很多年以后,会出现与白血病等第一次癌症毫无关联的“二次癌症”。主要是因为他们发育过程中接受的大量的癌症化疗、放疗药物,诱发了新的基因突变。

综上,人是否会罹患多次重疾,精算君总结如下:

>> 癌症治疗过程中,因为治疗方案通常对身体主要器官的伤害比较大,容易诱发其他癌症和其他严重器官疾病。即便是目前检出率很高的、且预后效果非常好、生存率非常高的甲状腺癌,也存在同样风险。

>> 心血管严重疾病和脑血管严重疾病,存在一定关联性,如果因为罹患一种而诱发另一种,致死概率较高。

>> 从医学的角度看,人一辈子罹患好几种严重疾病,并不是不可能,所以,多次赔付重疾险,并不是单纯的噱头。

二、网红多次赔重疾险测评

那我们究竟要不要买多次赔付的重疾险呢?精算君认为,因为多次罹患重疾的风险客观是存在的,所以,买这类产品的确有其保障的必要性,但是关键还是要自己的保费预算怎么分配,以及选什么产品来买。

目前市场上在售的多次赔付重疾险,精算君大概会这样来分类:

>> 重疾分组多次赔付

>> 重疾不分组多次赔付

>> 癌症多次赔付

而下面这几款产品,精算君人认为值得我们关注:

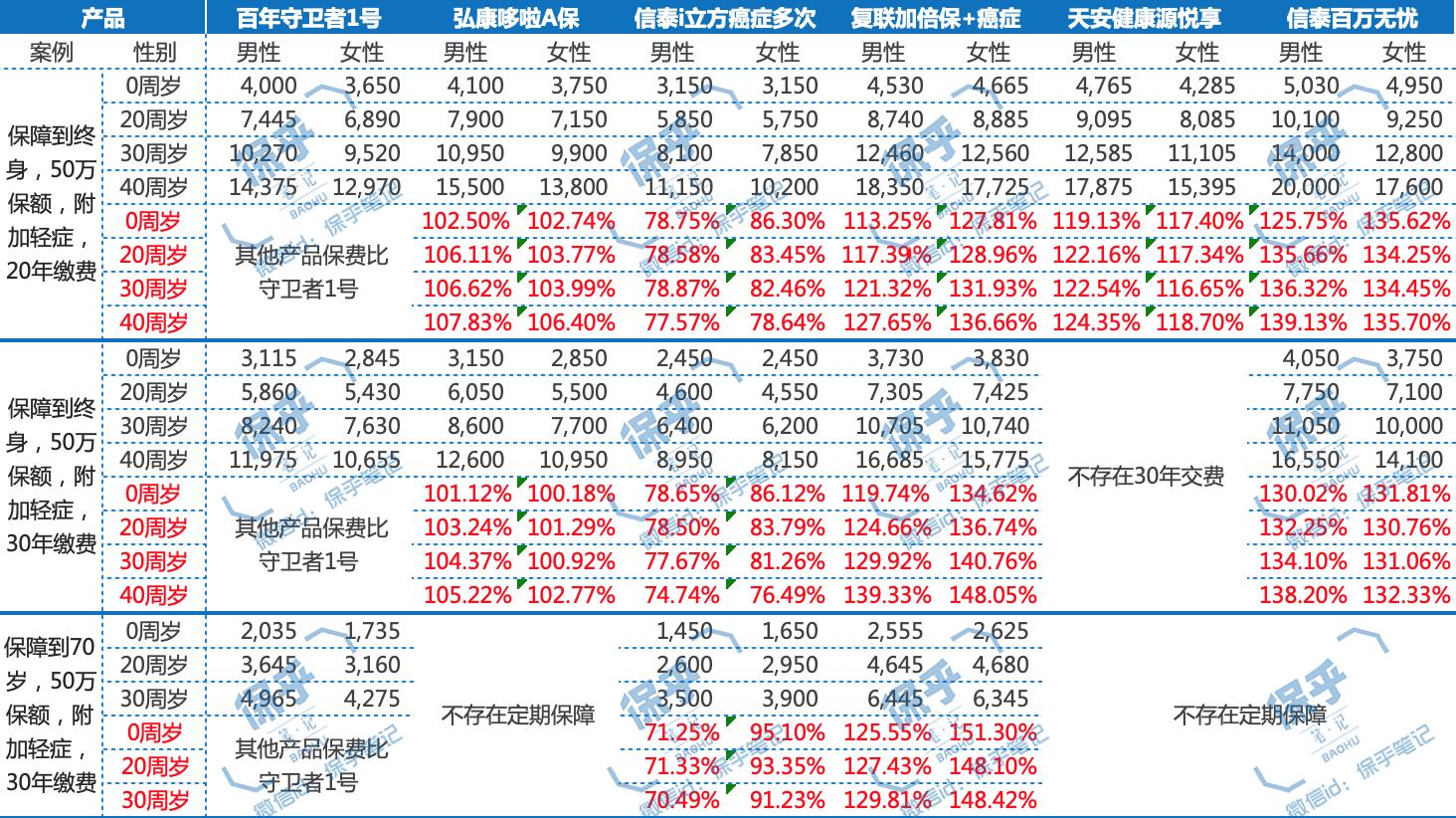

1.百年守卫者1号;2.信泰i立方;3.复联康乐e生加倍保;4.天安健康源悦享;5.信泰百万无忧;6.弘康哆啦A保。

<< 左右拉动屏幕查看产品对比 >>

<< 左右拉动屏幕查看产品对比 >>

从保费的角度看,这几款产品分别是这样的:

▲ 复联加倍保0-5岁最高保额30万,为对比方便,测算保费选了50万

总体来讲,对比单次赔付重疾险,例如百年康惠保旗舰版,多次赔付重疾险价格并不便宜,因为产品的保障内容的确比单次赔付的产品多上不少。

那么这几款产品应该怎么区分?哪一款适合我们买?下面开始认真点评:

(一)百年人寿守卫者1号

从2018年下半年开始,百年大概想要重夺互联网重疾险战斗机头号生产商的宝座,除了康惠保旗舰版外,这次又做出了一款比多次赔付重疾险的底价产品“守卫者1号”。

这款产品的特点主要有五个:

✔ 疾病分组中,癌症被单独分组

✔性价比非常高,比之前最便宜的多次赔付重疾”哆啦A保“还更加有价格优势

✔ 等待期缩短到90天

✔ 轻症保险金赔付比例逐次递增,从保额的35%递增至最高45%

✔ 有保到70岁的定期选择,在目前国人癌症、中风越来越年轻化的趋势下,可以给有限预算的消费者,在有限的保险期间内买到最高保额的多次赔付重疾保障

✔ 支持在线智能核保,核保尺度跟康惠保旗舰版一样友好

为什么癌症单独分组会比较实用?上面精算君已经说的比较透了,罹患一次癌症后,治疗过程对身体伤害巨大,容易诱发其他癌症或者其他严重疾病。癌症单独一组后,相当于保险公司给了我们更多获赔的机会。

如果大家考虑性价比、智能核保、销售区域等问题,守卫者1号这款产品无疑是最佳选择。

(二)信泰i立方癌症多次赔付保险

这是一款专注于癌症多次赔付的好产品,因为每次癌症理赔的间隔期仅需3年,而且癌症的继续治疗、转移、复发均可获赔,因此,这款产品获赔2次的概率还是蛮高的。

于是,这款产品其实可以认为是一款“可能获赔金额 ≈ 2倍基本保额”的防癌险。

当然,因为国内癌症年轻化以及甲状腺癌这种“幸福癌”频发的原因,保险公司在癌症保险上亏了不少钱。因此这款产品对比普通重疾险并不会便宜太多,但是就冲着国内目前唯一一款3年间隔期+癌症赔3次的互联网防癌险来讲,对癌症多次赔付非常在意的,精算君建议大家在有额外预算(已经满足重疾保障)的情况下可以选择购买。

(三)复联康乐e生加倍保附加癌症多次赔

复星健康在年底终于也加入了多次赔付的战场,这次带来的产品是之前康乐e生纯重疾险的升级版,康乐e生加倍保。

这款产品的主要特点是:

✔ 在重疾多次赔付责任的基础上,加入了额外两次癌症赔付责任,每次癌症间隔期为3年。

作为同期上市的两款产品,对比百年守卫者1号,复联康乐e生加倍保:重疾赔付次数少了一次、但是可以附加癌症多次赔;轻症赔付次数一样但保额比百年低,身故责任从赔保额变成了返保费。

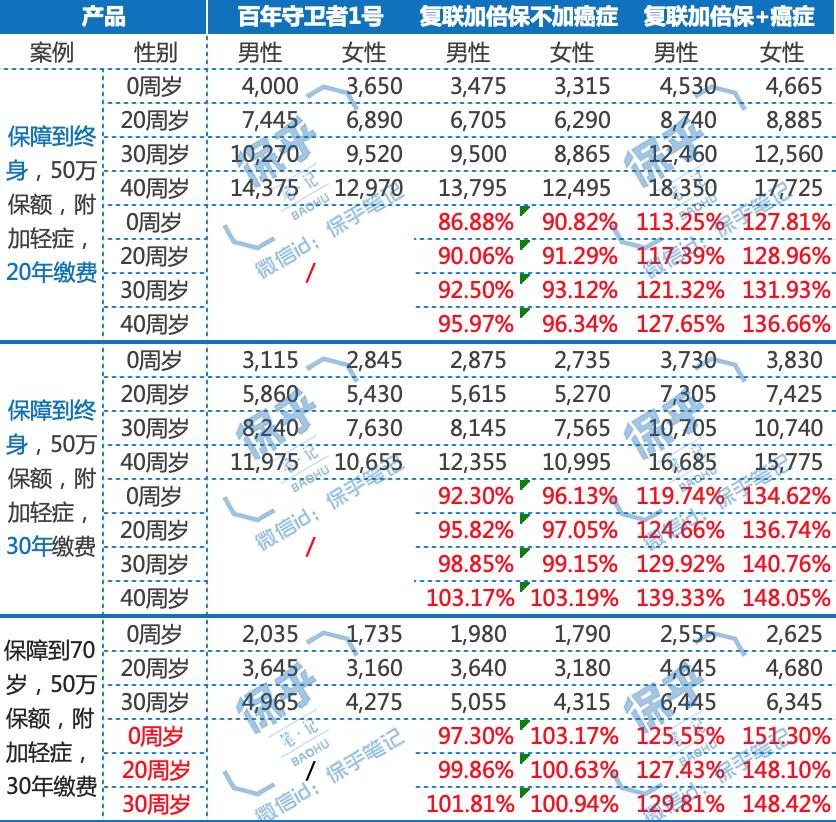

从定价上看,两款产品的差异在于:

通常来讲,如果两款多次赔付重疾险定价假设完全一直,身故返还保费的产品至少应该要比身故赔付保额(提前给付)的产品,能便宜10%-20%。

只看“复联加倍保不加癌症”这一列,保终身+交费期20年期,只有20岁前投保能大概是符合上面的规律;但是到了30岁以后买,已经没有价格优势。

如果选择30年交保费或定期保障至70岁,对比守卫者1号,复联加倍保基本就完全失去了价格优势。

所以,精算君估计,复联这次应该没有再类似达尔文1号的极致定价路线了,百年守卫者1号对消费者来讲,还是最便宜的多次赔重疾险。

结论:如果不考虑癌症多次赔付,精算君更加推荐考虑百年守卫者1号。

如果考虑癌症多次赔付呢?按照同样30岁的家庭支柱来讲,在选择50万保额+30年交费的情况下,复星选择癌症多次赔付附加险,保障终身的保费,复星比百年贵:男性30%,女性40%。

那么精算君提个建议:为什么不直接上百年守卫者1号+信泰i立方多次赔付癌症保险呢?

以“30岁家庭支柱,选择30年缴费,保障至终身”为例

选择复星加倍保50万保额,男性年交保费10705元,女性10740元。

获得保障:首次癌症赔50万,额外两次癌症50万+额外三次其他组别重疾50万。

选择百年守卫者1号+信泰i立方组合:

百年50万保额,男性年交保费8240元,女性7630元;

信泰30万保额,男性年交保费3840元,女性3720元。

男性合计12080元,女性合计11350元。

获得保障:首次癌症80万,额外两次癌症30万+额外四次其他组别重疾50万。

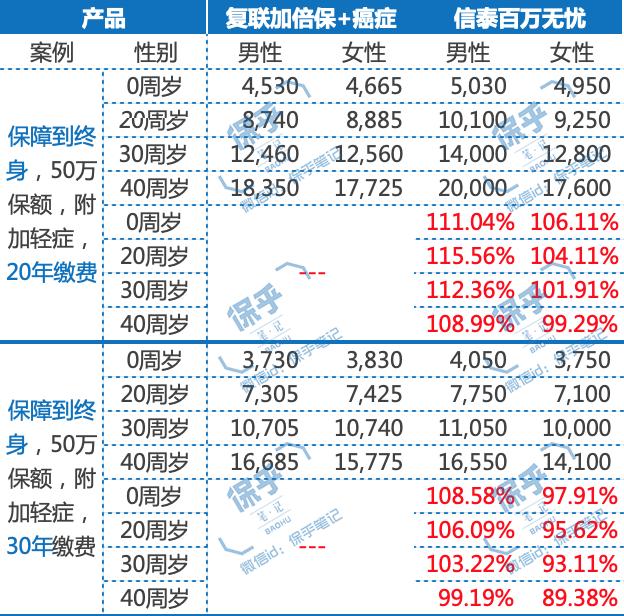

(四)信泰百万无忧

如果考虑重疾多次赔付+癌症多次赔付,精算君认为还有另外一款产品可以选,这就是信泰百万无忧。

▲ 精算君的推荐原因是:信泰百万无忧,癌症赔付的间隔期3年,首次癌症3年后复发、转移、仍旧持续,或其他癌症新发均可以获得第二次理赔。

这款产品与复联加倍保+癌症多次赔有着异曲同工之妙,两款产品的核心差异是:

✔ 信泰重疾分3组,癌症单独1组,其他疾病分2组,复星健康同样是癌症单独分组,其他疾病分成5组,复星的重疾分组更有优势;

✔ 信泰一共可以赔付2次癌症保险金,复星健康可以赔付3次,两款产品的间隔期同样是3年,复星的癌症赔付次数更有优势;

✔ 非癌症重疾方面,信泰最多赔付2次,复星最多赔3次,复星的非癌症重疾赔付次数依旧占有优势;

✔ 信泰身故赔付保额,复星身故返还保费,信泰这点更加有优势。

其实复联加倍保附加了癌症多次赔付后,和信泰的价格相差并不多,选择20年交费的话,信泰普遍偏贵,特别是在男性费率上。但选择30年交费,信泰女性费率反而更便宜!

综合来讲,精算君认为,如果你选择20年交费,复星加倍保+癌症多次赔,更值得买,但是如果选择30年交费,则更建议选择信泰百万无忧。

(五)天安健康源悦享

天安人寿的产品一贯走的是大而全且定价激进的套路,而天安健康险悦享,更像是大一号的百年守卫者1号。

两款产品的主要差异点在于:

✔ 天安的重疾多次赔付的保额是递增的,第一次是进本保额与现金价值的取大,第二次110%保额、第三次120%保额,一直递增至第六次160%保额。

✔ 天安将部分原来属于轻症疾病的跟脑部有关的次严重疾病,并入中症疾病提高赔付比例。

当然因为这两项责任的加入,天安健康源悦享比百年的守卫者1号至少贵了16%以上。

但不可否认,天安的产品仍然具有非常强的竞争力,这款产品体现的设计思路是:多次罹患重疾时,每次重疾所需要补偿也相应要递增。如果你认可这个保障设计思路,可以考虑选择天安的产品。

(六)弘康哆啦A保

这款产品在2017年年底上市,也是2018年迄今为止的最具有竞争力的互联网多次赔付重疾险之一,产品的主要特点是:

✔ 重疾超赔概念,可以选择附加重疾医疗险,提供最高300万的报销额,免赔额等于哆啦A保本身的基本保额,并且最高不超过50万。

✔ 支持在线智能核保。

✔ 支持投保人豁免,夫妻相互投保的情况下,可以给作为投保人的妻子或者丈夫,附加上一份投保人豁免保费保险。

超赔的概念是,我们买了一份50万保额的哆啦A保附加300万的重疾医疗费用报销产品。如果一旦罹患重疾获赔50万保险金后,如果后续的可以报销的医疗费用,再扣减社保已经报销的部分后超过了50万,则可以用这份医疗险进行报销,实现“超赔”功能。

这款产品仍然是除百万守卫者1号外,非常值得买的互联网多次赔付重疾险。

保乎·小结

随着医疗科技和医疗水平的发展,虽然现在还不能完全消除“谈癌色变”的现象,但是很多癌症的预后情况已经越来越好了。

不过,癌症年轻化的趋势也越来越明显,精算君听说越来越多年纪轻轻的人就被查出甲状腺癌。但是,甲状腺癌5年存活率可以高达90%,在癌症治愈后,后续我们的寿命还很长,难道就这么“裸奔”?

从这个角度说,多次赔付重疾险的确有一定的保障意义,但是因为这类产品的价格通常比单次赔付的重疾险更贵,产品也更复杂,所以,我们在下单购买前,需要做的准备功课就更多了。

另外,如果你更看重癌症风险(例如家族里多人曾患癌),精算君建议可以重点考虑癌症多次赔付产品。

好的,今天文章写到这里,欢迎大家留言互动。

欢迎关注非典型北美精算师的写作园地,同名微信公众号:保乎笔记!