今天继续讲解VAR模型。在上节课中,我们介绍了如何确定滞后项并进行VAR模型的估计。接下来,我们将介绍威尔德检验和联合显著检验。维尔德、沃尔德联合显著检验用于评估每个方程中滞后输入对模型的拟合效果的影响。以下是其代码,可查看结果。

可以看出,WIM和投资的滞后一阶是显著的,而滞后二阶则不显著。但根据研究需求,我们主要关注整个模型的滞后一阶和滞后二阶是否显著。可以看到,整个模型的滞后一阶和滞后一阶都小于0.05,因此是显著的。

接下来,我们将介绍残差检验。残差检验用于检验残差是否存在自相关或低噪声检验。残差自相关指的是模型残差和观测值与时刻之间的相关性。在统计学中,通常希望残差是独立的,几乎不受一阶或前几个时刻的影响。

然而,如果残差之间存在相关性,则意味着当时刻的残差与过去时刻的残差相关,这可能会导致模型不准确或无效的统计推断。以下是VARL R,当P值小于0.05时拒绝假设。

这意味着假设残差存在显示相关,当初假设是而不存在自相关,拒绝就存在自相关。结果显示P值小于0.05,因此可以接受N叉无相关的假设。

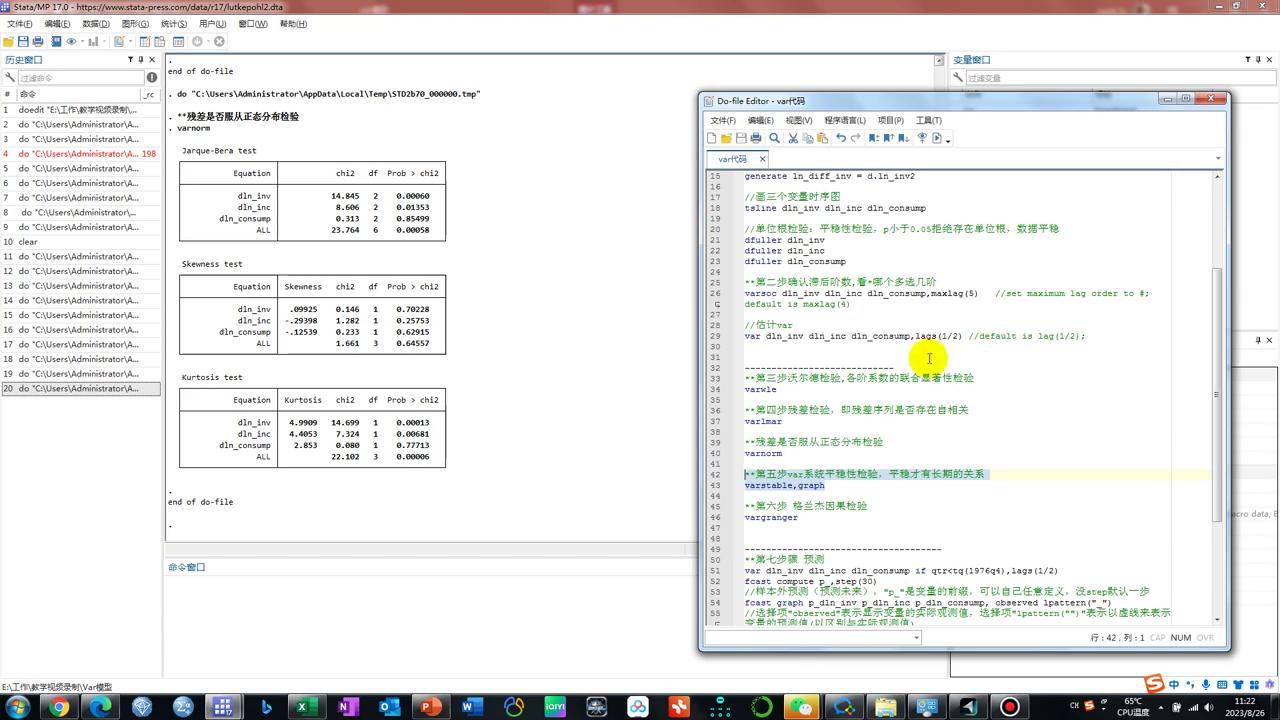

第二个残差检验是残差的正态分布检验,目的是确认模型的残差是否满足正态分布。如果残差不服从正态分布,可能会导致模型不准确或无效。

接下来,我们将介绍正在分布的值。主要的检验结果将出现三个表,我们将主要查看这个表,并查看表示正在分布检验的P值是否小于显著。当P值小于0.05时,我们可以拒绝残差不服从正态分布的假设。从正在分布分布的检测结果可以看出,残差不符合正态分布。

接下来,我们将检查VR模型的稳定性。在估计完VAR模型后,通过特征指示检验指示检验,可以确定VR模型是否稳定。结果显示,所有特征都在单元内,这表明乌鸦模型是稳定的。这一结果小于0,因此乌鸦模型是稳定的。如果上述结果小于1,则表示模型是稳定的。或者,如果上述结果位于圆内,则表示模型是稳定的。今天最后介绍的是哥德因果检验。

结果如果P值小于0.05,则表示存在因果关系。这个表结果应该怎么看?例如,如果音变量被删除,那么这个模型是否还显著?如果是显著的,那么它就是音变量。举个例子,收入和消费的关系可以用in income和consumption income for income来表示。结果显示,两者之间的差异小于0.05,因此如果不剔除收入模型,则表明它们之间存在显著差异。因此,可以得出结论,在收入和消费之间存在因果关系。这就是所谓的“at income”和“格莱尔音”。原因是什么?因为这个结果显示差异大于0.05,这意味着它们之间没有因果关系。与肯山无关。

如果不理解,可以通过代码来查看。

第三步是威尔德检验。比较一下可以看出,刚才已经剪了可以看主要看这个py值是否小于零点零五,小于零点零五就是显著的。主要关注的是这个所有的模型就是整个模型整体模型的整体情况,可以看出他这py就是小于正常人物所以是显著的。

然后再看他这个残差,首先看他的残差是否存在自相关,结果是小于零点零五的。因此,在之后一节和之后二节的时候是不存在自相关的。

然后再看他的正态分布情况,这个是正态分布一个检验,然后看p y 六是大于零点零五的,它是俯冲正在分布的,拒绝原甲车。

因此,整个模型不服从正态分布,这py六小于0.05,这意味着存在一些问题。需要进一步研究解决这些问题。这里就不说了,大家根据自己实际情况来、路人的实际情况来来做或者做一些数据处理,或者就是做换一些数据。

这五步检测一下是否平稳,是否存在长期关系。然后可以看结果先看表,结果这个moto outl都是小于零点零一的,不是小于一的。因此,VR模型满足平稳劲,通过图也能看出这个图都是在圆的圆内。

最后运行格兰杰英国的电影,可以看出,这个是先从这个是显著的,主要还是看结果是显著的,哪个显著就说明这个是它的一个音,它俩存在因果关系。好了,今天就讲到这,下个课继续讲第七步和第八步。