继华融消费金融之后,又有多家持牌消费金融公司与爱又米因扣款权问题上演争夺战,借款人陷入两难境地。

中国银行法学研究会理事肖飒指出,“对于借款人而言,依照约定及时、主动履行还款义务是最稳妥的做法。无论向消费金融公司,还是向助贷平台进行还款,实际上都已经履行了还款义务。”

多家消金公司陷“双重还款”纷争

据官网介绍,爱又米为爱财科技集团旗下子品牌。作为消费金融平台,以金融科技优势助力银行、消费金融持牌机构共创消费金融新格局,为消费者提供分期购物、教育培训、手机租赁等多场景消费金融服务。

企查查显示,爱财科技集团成立于2014年3月18日,注册资本约3.6亿元,由阿里巴巴第75号员工、支付宝核心创始人钱志龙创立,业务涵盖四大板块:理财、消费分期、小微金融、汽车金融。

2019年12月25日,华融消费金融官方微信发布公告称,由于合作方爱又米单方面原因,将收回爱又米及其相关方向借款人扣收*款贷**还款资金(包括接收借款人主动还款资金)的授权,华融消费金融将作为*款贷**债权人,直接对借款人的*款贷**还款资金进行代扣还款。

针对华融消费金融的公告,爱又米方面回应称,其与华融消费金融一直是合作关系,且并未收到对方发出的停止代扣授权通知。用户还款要以爱又米的账单为准,若借款人直接通过华融消费金融还款,致其在爱又米上的*款贷**记录逾期,爱又米法务人员将进行进一步催收。

截止目前,此事仍未能得到妥善解决。

北青金融注意到,除华融消费金融外,海尔消费金融、湖北消费金融等多家持牌消金公司均于近期通过公告或短信等形式向爱又米平台借款人发送了提醒。

海尔消费金融发送的短信通知显示,由于“爱又米”现无法保证持续良好的运营,不能及时传回借款人的还款信息,为避免个人征信收到影响,请借款人*载下**“海尔消费金融”官方APP进行及时还款。

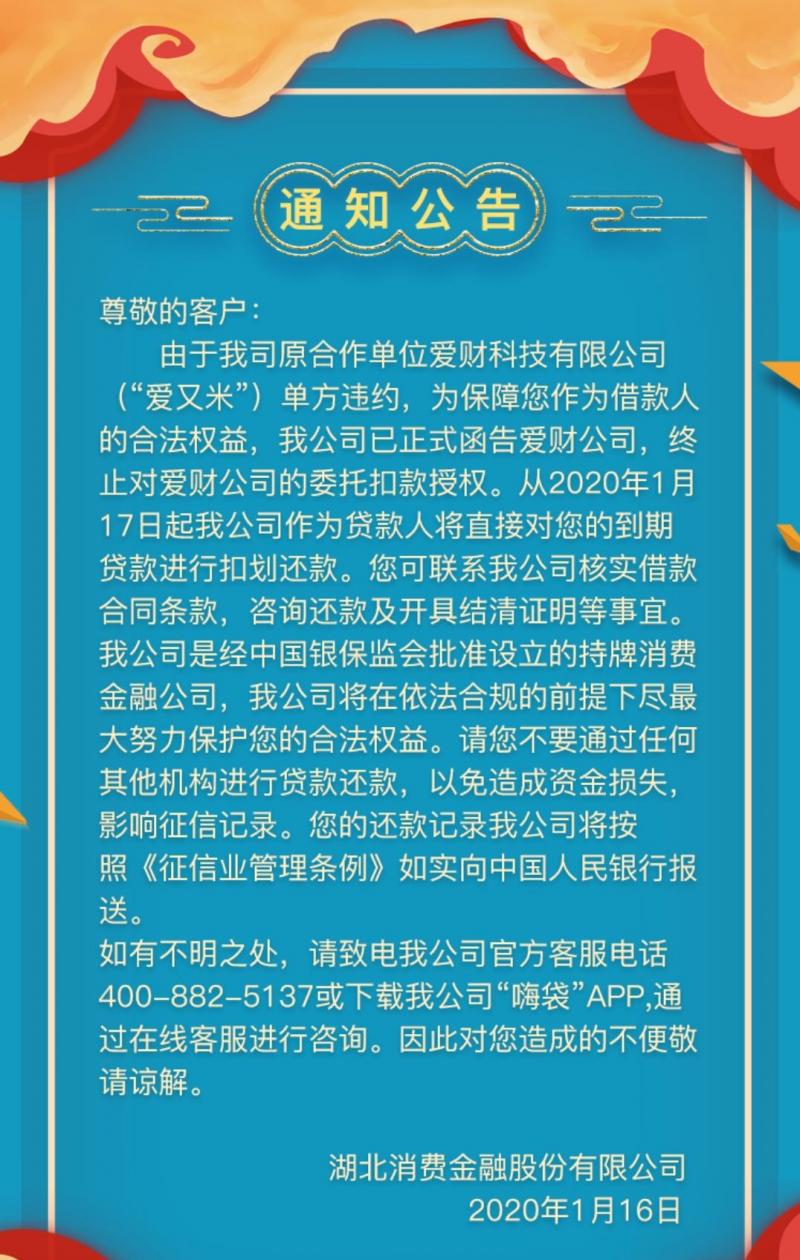

1月16日,湖北消费金融发布公告称,由于爱财科技有限公司(“爱又米”)单方违约,为保障借款人的合法权益,公司已正式函告爱财公司,终止对爱财公司的委托扣款授权。2020年1月17日起公司作为*款贷**人将直接对借款人的到期*款贷**进行划扣还款。

关于消金公司划扣还款,爱又米客服表示,“平台已反馈给上级部门进行协调沟通。已被扣的款项,请借款人保留好扣款凭证,平台正与对方积极沟通,有解决方案后,会妥善处理扣款事宜,建议借款人耐心等待处理结果。”

有借款人无奈表示,“一方影响征信,一方面临催收,不知道到底该向谁还款。”

“双重还款”问题解决存难点

中国银行法学研究会理事肖飒认为,此类消费金融公司与助贷平台双重还款问题解决的难点在于:助贷机构在还款方式上面临艰难的风险博弈;助贷机构可能承担兜底责任;助贷机构与其背后的消费金融公司之间可能存在复杂的法律关系。

就还款方式而言,助贷机构的经营存在多重风险。目前,行业内存在多种收款方式。第一种做法是助贷机构从借款人处收取本息,先扣除服务费,再向消费金融公司结算应还本息。第二种做法是,消费金融公司从借款人处收取本息后,依据其与中介机构间的协议向其支付服务费。由于还款方式变化等信息的传达需要时间,很容易出现“双重还款”的问题。

助贷机构等中介机构选择与消费金融公司进行合作的原因在于,形式上助贷机构自身不具有经营相关业务的资质,实质上中介机构通常也没有足够的风控能力和*款贷**管理的能力。在这种情况下,消费金融公司由于已经有助贷机构提供的兜底条款或担保,通常会授权助贷机构,要求其代收还款,并通过催收等,降低逾期率,保证向公司回款。

但另一方面,助贷机构即使失去了相关“代收”的授权,也仍然需要对相关款项承担约定好的担保责任。为了降低逾期率,避免承担相关代偿责任,助贷机构即使没有“授权”,也不得不继续对借款人进行催收,来避免逾期。

肖飒指出,消费金融公司单方面解除委托的情况是完全合法的。但助贷平台提供了多种*款贷**产品,其款项的出资方并不一定是确定唯一的消费金融公司。只有通过助贷平台统一代收并统一分配,才能保证依约及时履行还款义务,避免出现系统性风险。

“对于借款人而言,依照约定及时、主动履行还款义务是最稳妥的做法。无论向消费金融公司,还是向助贷平台进行还款,实际上都已经履行了还款义务。”肖飒指出,但一方面,在平台上发布产品、委托代收并共同经营的消费金融公司可能并不具有相应技术能力;另一方面,相关平台的建设、还款程序最初都是按照助贷机构代收的主旨进行设计的,在通过其他途径进行还款的情况下,可能会出现各种错误。

文/北京青年报记者 范辉 樊梦迪