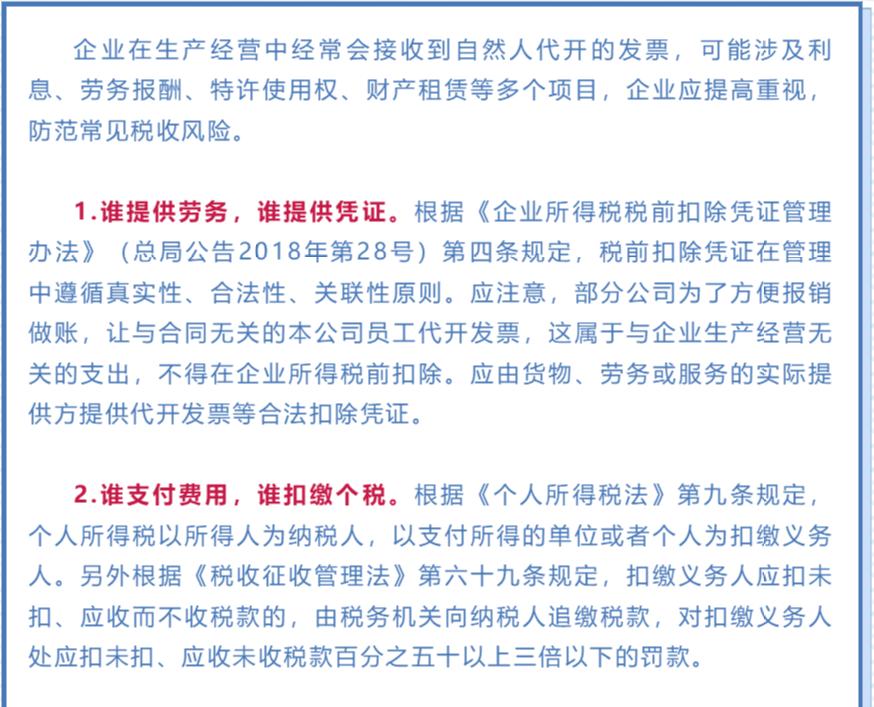

目前,很多企业利用个人*开代**发票作为企业取得正规发票的一种途径,已经被广泛应用。但其中的涉税风险,并不是所有企业都能知晓。

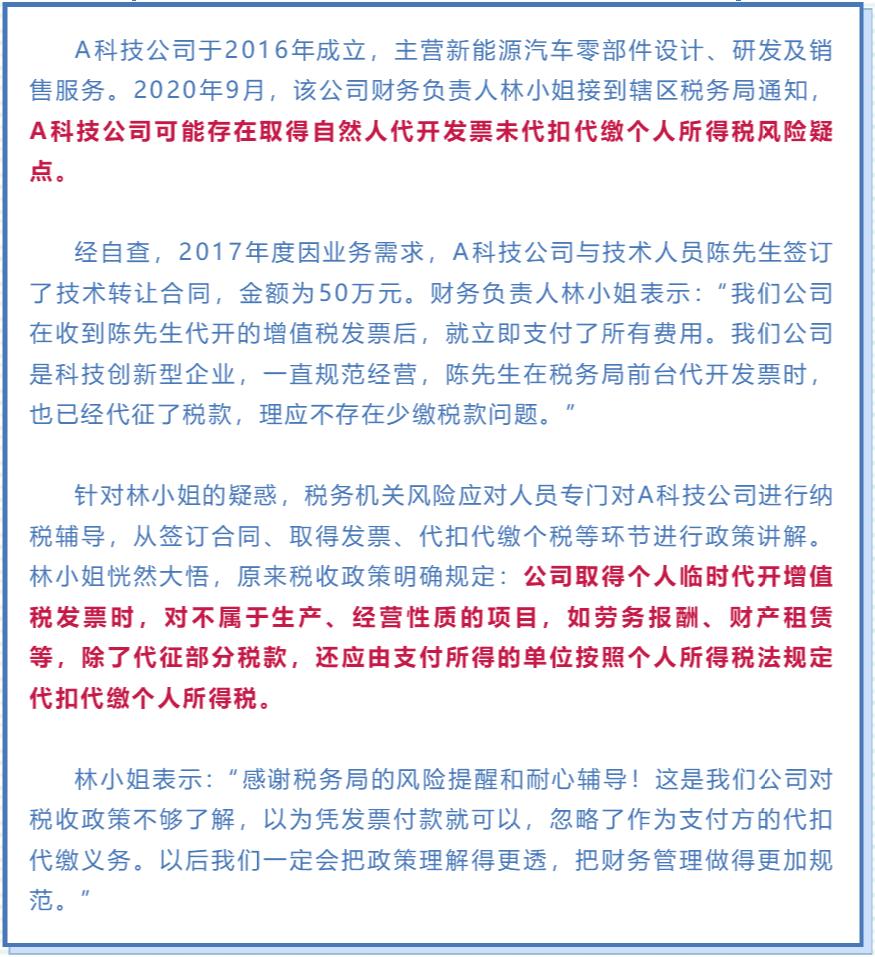

近期,税务机关对A科技公司取得自然人*开代**发票 未代扣代缴扣人所得税 疑点开展风险核查,耐心辅导纳税人正确理解税收政策,正确履行代扣代缴义务,A科技公司最终代扣代缴个人所得税7万余元。

案例概况

案例分析:

问题一:在取得个人*开代**发票的时候,如何分辨个人*开代**发票是否属于全额纳税的发票?

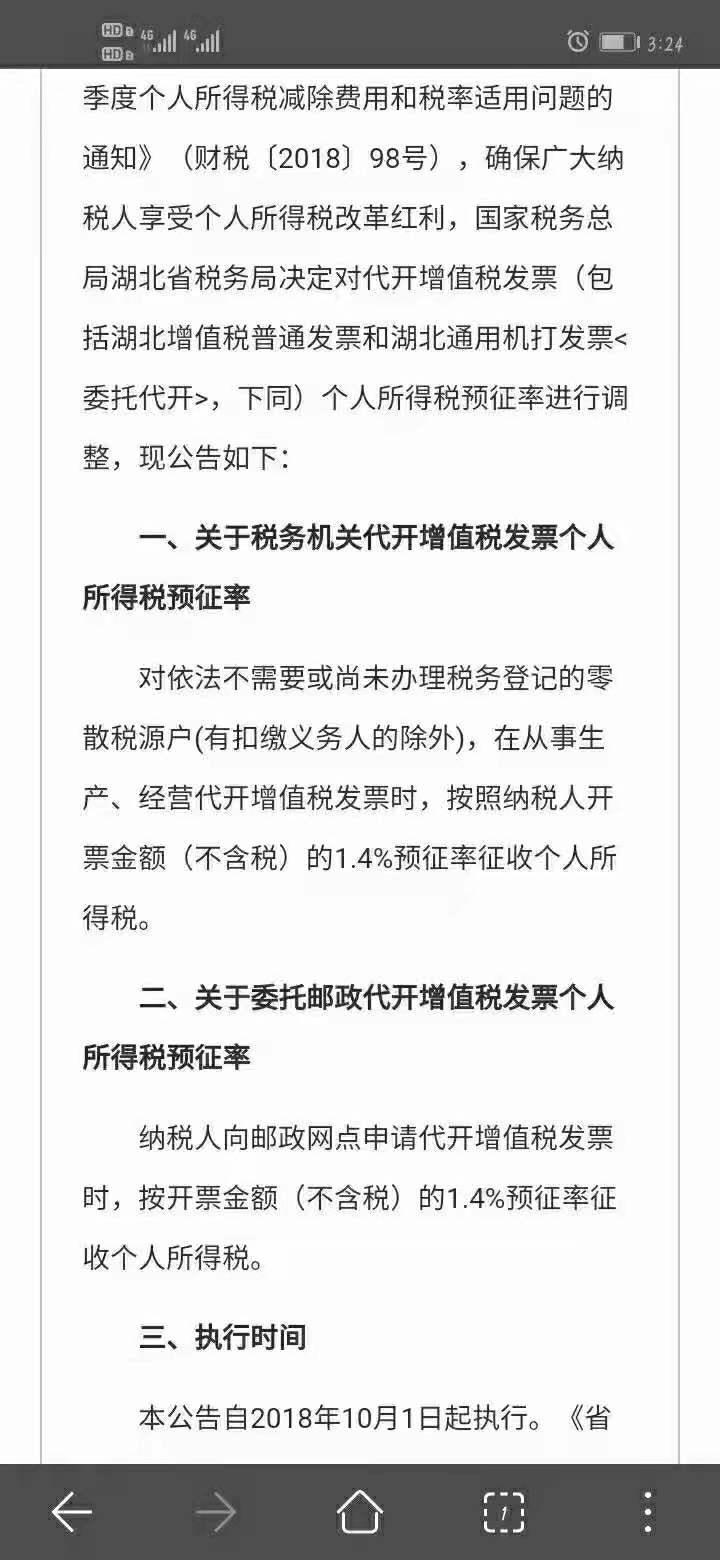

1、根据发票开具的地方甄别,比如湖北已经明确个人*开代**发票预缴1.4%,后期补缴。如图:

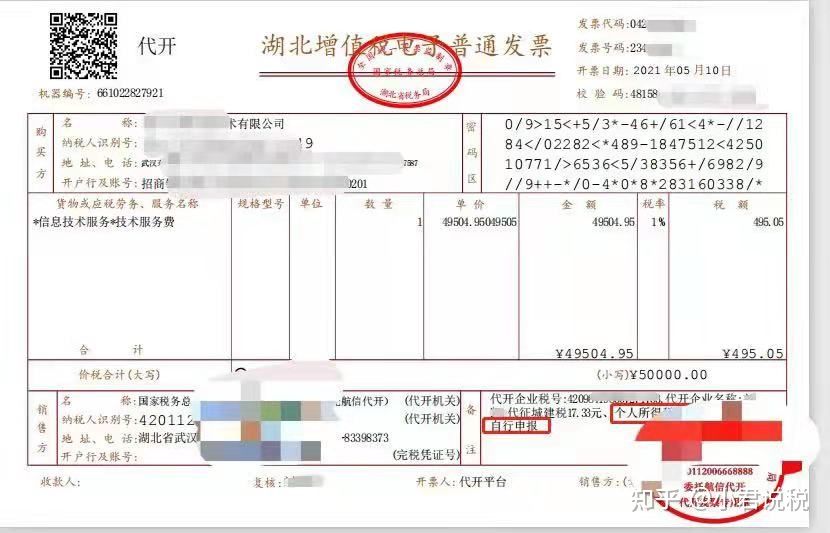

2、发票的备注栏信息不同,如果是预缴,可能会有代扣代缴的提示字样,如图:

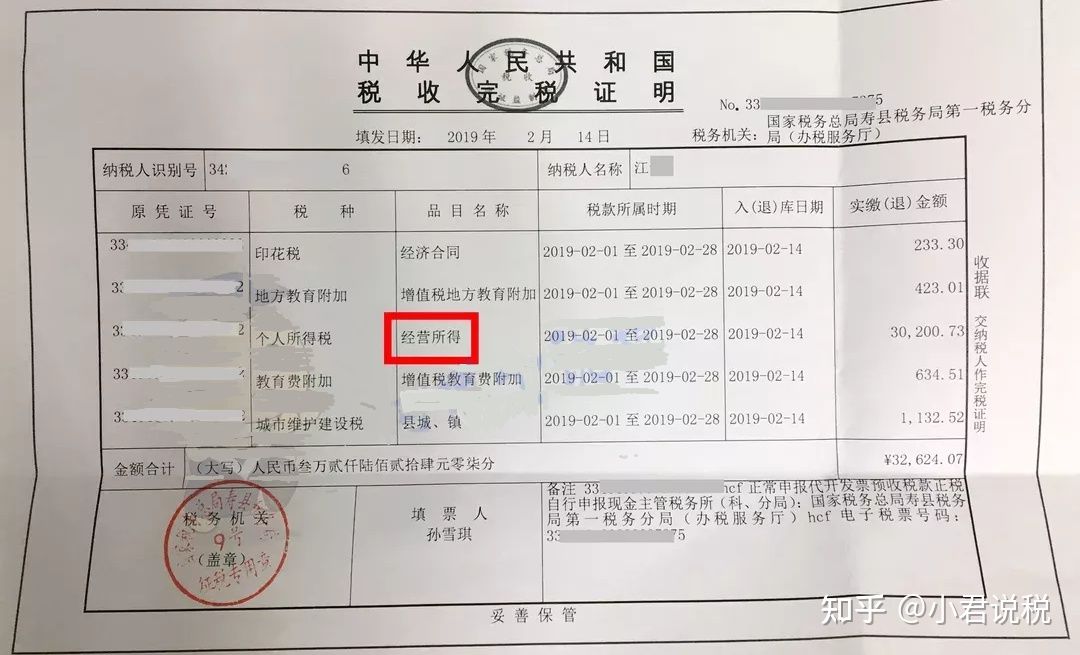

3、完税凭证也有差异,完税凭证上会注明预收字样。