如今房价越来越高,买房需要一大笔钱。对于经济条件不太好的家庭来说,*款贷**买房是一个不错的选择。

图源:yahoo japan 在国内购房,首付是不能*款贷**的,所以购房者的手上必须要有些现金,一般的首付是房子总价的30% 。当然,如果你手上的钱多于首付的30% ,那么你还可以再给现金,这样就可以减少你*款贷**的钱。为什么呢?因为国内的*款贷**利息比日本的高,*款贷**越多,要还的利息也就越多,所以从总额来说,如果给的现金越多,贷的越少比较合算的。

图源:yahoo japan

目前,国内买房首付一般是:

1、办理按揭利息最低的是公积金*款贷**。

2、首次置业者,首付在30%以上。二次置业者首付40%以上。

3、根据地方政策首付有百分之20的情况。

4、月供多少要看贷多少钱供多少年。

反观日本,日本的银行*款贷**利率比国内的银行低多了,最重要的是日本可以 零首付、低利息*款贷**买房 哦!

但即使是零首付*款贷**,低利率,以前的日本年轻人还是更偏向于租房,因为他们没有购婚房的压力,再加上日本租赁市场成熟,因此他们购房的意愿没有我们中国人来得强烈。

而一场新冠疫情的到来,不仅改变了他们的生活方式,也让他们对购房有了新的认识。

我们先来看下一份调查名为“有关居住和资产形成的意识和实际情况调查”(2021年),由三井住友信托银行旗下的“三井住友信托资产的未来研究所”以全国约1万名20~64岁人士为对象,于今年3月实施的调查。

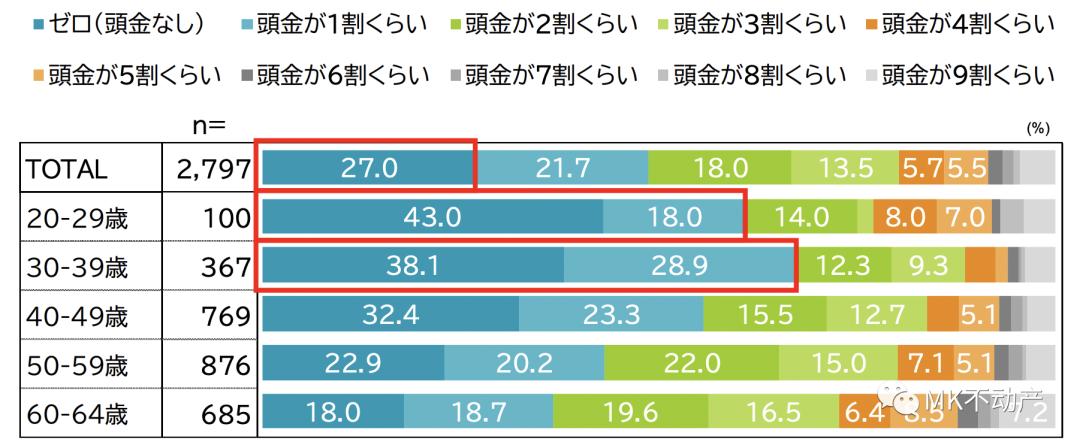

调查结果显示,在申请住房*款贷**买房的日本人中,“首付为零”占到近3成,其中,以房价高居不下和历史性低利率为背景, 没有准备首付就买房的人正在增加 。

图源:三井住友信托银行 从调查中可以看出,20代和30代零首付或者支付10%头金的购房者正在逐渐增加,并占到60%~70%。此前,在日本申请住房*款贷**,总价的2~3成被认为是首付的基准。关于这一常识正在被颠覆的原因,该调查指出与“新建住宅价格高居不下”、“住房*款贷**维持低利率水平”和“住房*款贷**减税延长”有关。 另一方面,由于住宅价格高居不下,积攒首付款的负担感也在提高。不少家庭认为“房价似乎不会降低”、“如果要攒首付,*款贷**还完时要到老年”等,因此考虑买房。

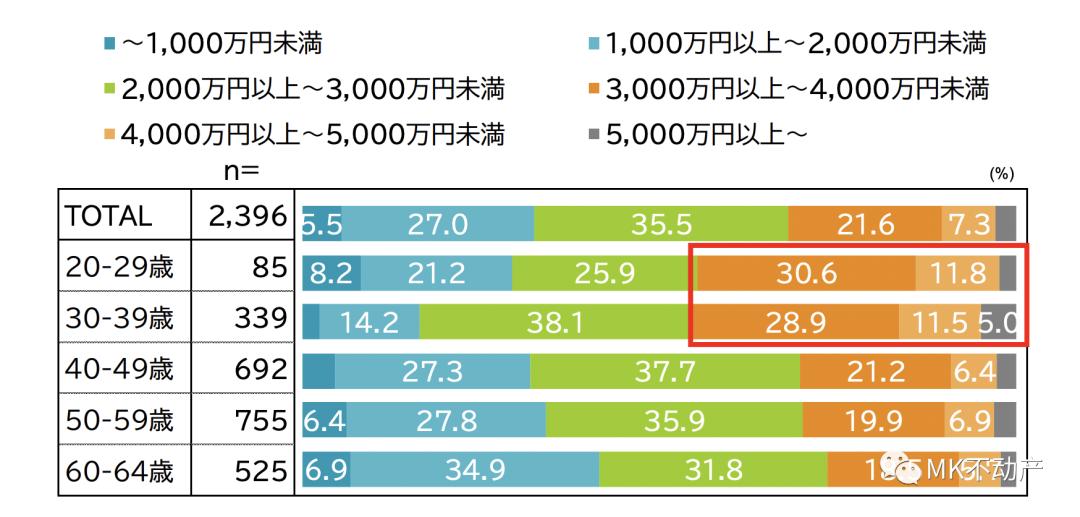

图源:三井住友信托银行 夫妇2人通过全职工作申请*款贷**等家庭的理想状态也在改变,与此前相比,瞄准高价房产的家庭也在增加。从最初*款贷**额超过3000万日元的情况来看,在全部年龄段接近3成,在20~30多岁达到4成以上。

图源:yahoo japan 那么,外国人有可能在日本零首付*款贷**买房吗?答案是可以,但是前提是你拥有永住身份,有稳定的工作,按时交税,那就可以申请零首付*款贷**买房。如果您有稳定的工作,但是没有永住签证,M&K不动产可以为您在日*款贷**买房争取到低利息*款贷**, 利率最低至1.25% !