成立公司容易注销难,操作不当还会引发*麻大**烦!

上海一家公司注销9年后被查,补税+罚款超186万。

事件起因是:上海某网络公司,开具了领购方与开具方不相符的发票,取得收入,金额7897400.52元,没有按照规定申报缴纳企业所得税。

2012年6月,该公司在没有完成对税务机关申报缴纳税款的情况下,提供虚假清算报告等资料给工商部门,骗取注销登记。

由于该公司已于2012年6月17日注销登记,其作为责任承担主体的法人,法律地位已不存在,丁某作为公司唯一股东,骗取注销登记,逃避税款,这种行为已经对国家税收造成侵害,因此,法院依法对丁某进行处罚,向丁某追缴其公司应纳税款及滞纳金186万。

通过这个案例,我们要明白,不要抱有侥幸心理,以为公司注销了就没事了,不合规的注销也会引起*麻大**烦。

根据税总发[2018]149号及税总发[2019]64号的规定,满足条件的企业可以采用简易注销和即办注销的方法:

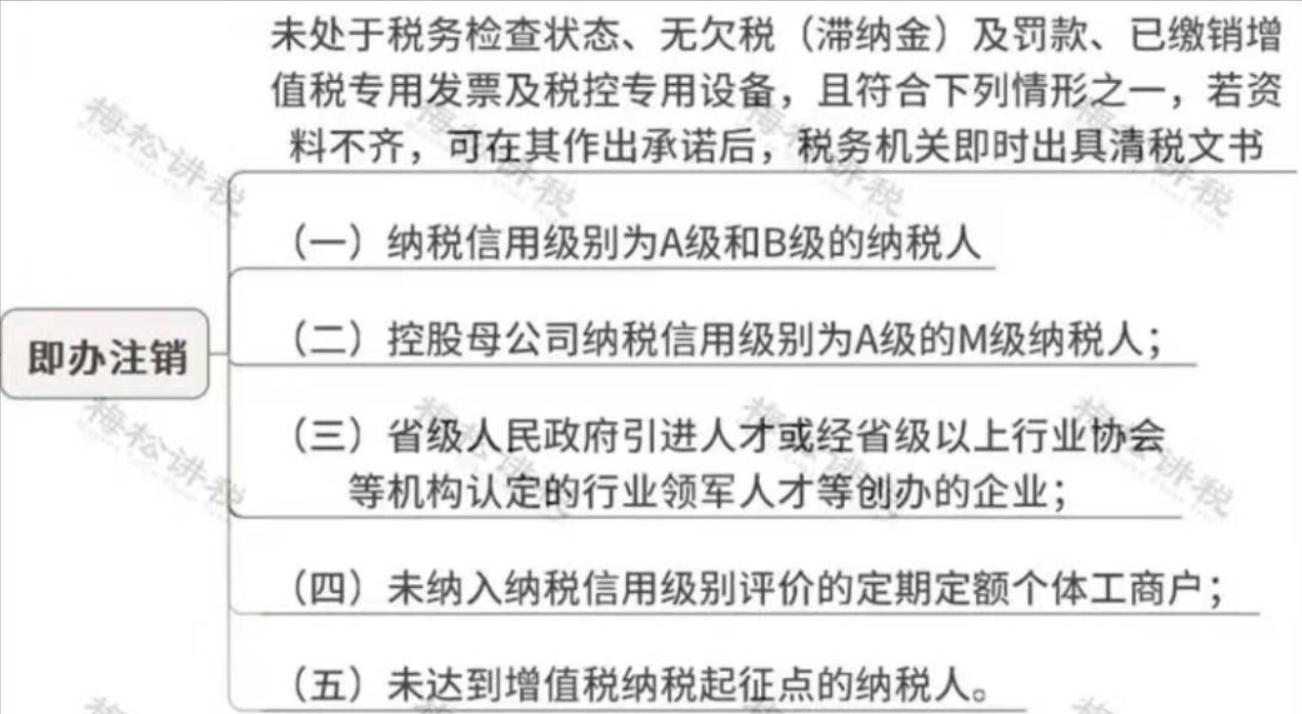

1、这类企业可以简易注销,不用办清税证明,包括:未办理过涉税事宜的,办理过涉税事宜但未领用发票,无欠税(滞纳金)及罚款的。

2、注销资料不齐,作出承诺后,税务机关当场出具清税文书。

符合以下条件的纳税人适用即办注销:

3、纳税信用好,可按“承诺制”容缺办理税务注销。

纳税信用级别为*级A**或B级的纳税人,可按规定“承诺制”容缺办理税务注销,纳税信用级别为D级的纳税人将进行严格管理。

在实际操作中,如果还不明白,可以寻找专业服务机构,提供工商注销,税务筹划等量身定制的专业服务,帮助企业合理合法合规节税,降低企业税务风险,避免被罚。(素材来源于会计网)

(此处已添加书籍卡片,请到头条号平台查看)