这是我在2022年的第4篇原创文章。

2018年10月,孙某投保英大人寿的重大疾病保险,保额10万。

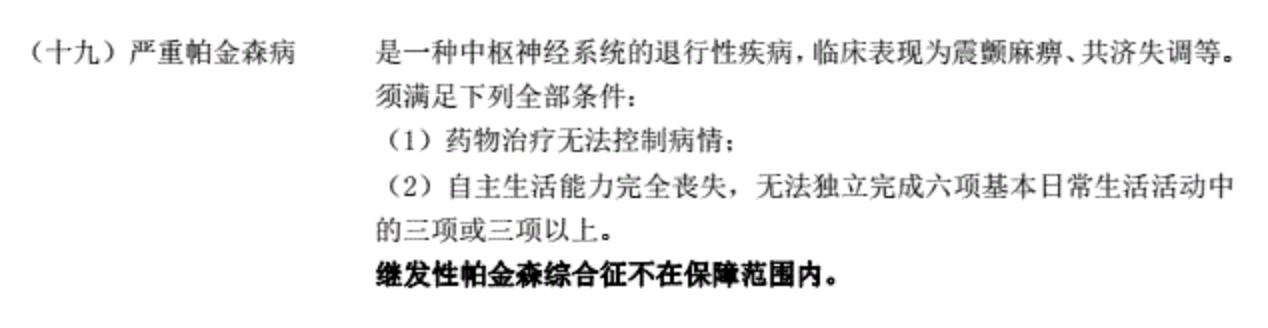

【条款约定】:“严重帕金森病是一种中枢神经系统的退行性疾病,临床表现为震颤麻痹、共济失调等。须满足下列全部条款:

(1)药物治疗无法控制病情

(2)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上”

2021年5月,孙某被医院确诊为 “帕金森病” ,住院治疗6天,行双侧脑深部电极刺激器植入术。出院时意识状态稳定,言语流利,四肢活动无明显受限。

后来孙某向保险公司申请理赔,保险公司以不构成理赔条件为由不予理赔。

孙某出院后身体无大恙,保险公司认为没有达到“严重帕金森病”的程度。

也就是说,双方对疾病程度的认定有争议。后面保险公司申请鉴定,而孙某不同意鉴定。

下面我们来看看法院怎么判。

一审法院认为,保险公司拒赔合理。

究其原因在于,孙某的自主生活能力丧失程度无法确定,而孙某又不愿意接受鉴定,所以法院以缺乏理赔证据为由驳回了孙某的诉求。

但二审法院认为,保险公司拒赔不合理,这也是我们这次聊的重点。

被保险人孙某所患疾病是否属于危重疾病的范畴?

首先要看,保险公司是否已就合同条款向投保人尽到了明确说明义务?

尽管投保人在投保单中有签字,业务员也自述投保时有过详细说明,但这也不能证明保险公司对所涉的条款尽到了明确说明义务。

根据《保险法》第十七条,未做提示说明的免责条款无效。

然后再看,条款描述、病历描述与投保预期是否一致?

帕金森病作为一种不可逆的中枢神经退行性疾病,该疾病当前症状已经严重影响孙某身体健康和日常生活,应当属于通常所理解的危重疾病范畴。根据诚信原则,保险公司也应当理赔。

最后一审二审一波三折,历时7个月,赔付10万。

总的来看,这是一起比较曲折的理赔纠纷。

正如司法的判决一样,这类纠纷并没有一定赔或一定不赔的说法。

关键在于诚信原则,咱们买保险是为了保障疾病,如果我们真的确诊了非常严重的疾病,那不论是否严格符合条款约定,保险公司也应当予以理赔才合理!

以上,有任何问题可以留言。