“保险有两不赔——这也不赔,那也不赔。”

段子虽早已烂大街,但确实说出了广大人民的心声。

买的时候说什么病都保,要赔的时候却说不满足合同定义,赔不了。

身患重病时还要处理这种糟心事,真是杀人的心都有。

那么在买保险时,有什么办法可万无一失,防止日后被保险公司拒赔呢?

根据我们多年的经验,90%被保险公司拒赔的人,都是没做好以下两件事。

01. 买了重疾险,没买医疗险

这是最常见的失误。

大多人买保险,等于买重疾险。

诚然,重疾险是非常实用的产品,如果是储蓄型的产品生老病死都有钱拿。

既满足了短期的保障需求,又兼备长期储蓄功能。

但问题往往出在“重疾”两字身上,产生许多理赔纠纷。

在我们普通人的角度,花钱多的病就是重疾!

但保险公司不管这个,它只管从医学的角度,去判断要理赔的病,是不是合同上精确定义的重疾。

既然要精确,病情稍有偏离定义的情况就很容易发生,继而拒赔造成纠纷。

在2006年,由于友邦重疾险的理赔条款过于苛刻,就引起过客户集体诉讼。

为避免日后再发生这等丑事,保监会于2007年为25种常见的重疾制定了统一定义,每家保险公司的条款都一样。

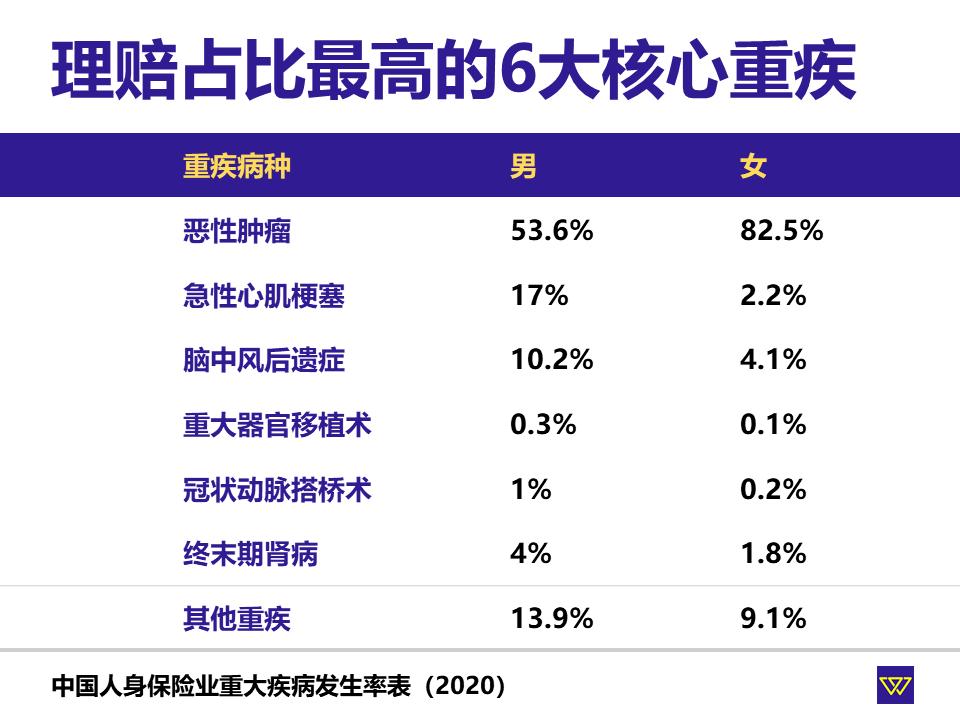

对于任何命名为 重大疾病保险 的产品,都必须包含以下6种最经常理赔的病:

以上数据,由 中国精算师协会 统计分析超过500万件理赔案后所得,并成为现在重疾险的定价基础之一。

2007年的重疾定义沿用十几年后,渐渐不合时宜。

于是银保监规定,今年上市的重疾险都必须采用新定义,且统一定义的重疾从25种增加到28种。

今天大家买的重疾险,都包含这28种统一定义的重疾,足够应付绝大多数的状况。

各家保险公司为吸引客户,近年不断在这28种重疾的基础上,增加更多病种,但由各家公司自己去定义。

纠纷往往来自这些保险公司自定义的疾病,因为各家公司保的病种,以及定义不一。

这不是保险公司给我们挖坑,而是人类已知和未知的疾病太多,重疾险是怎么都包不完的。

根据 世界卫生组织 最新发布的 国际疾病分类第10次修订 (ICD-10),目前人类已知伤病就多达15万种之多!

目前市场主流的重疾险,重疾加轻中症也就200种左右,比起15万简直是九牛一毛。

这些重疾险包不住的病,必须靠医疗险兜底。

医疗险是实报实销的险种,好处是不管你得什么病,只要在正规医院治病都能报销。

这刚好弥补了重疾险的不足,从而规避不能满足疾病定义而被拒赔的风险。

因此,以前买过重疾险的朋友,切记检查一下有没有漏掉医疗险。

还没买的朋友,记住最好重疾和医疗险都一起买。

医疗险在40岁前都很便宜,一般几百元就有。

关于如何挑选医疗险和搭配重疾险,我们就不在此展开。

以前也写过这方面的文章,有兴趣的朋友可以在文末找到。

但买了医疗险,也难保不会被拒赔,还要认真做好健康告知。

02. 《健康告知》没做好

健康告知,是投保的关键环节。

健康告知是一张很详细,满满医学名词的问卷,目的是保险公司防止有人 带病投保 。

因为保险公司不知道要保的人是否健康,如果无法在投保环节筛掉不健康的人,压不住赔付率,产品甚至会亏损。

因此,全世界的保险公司都会在投保时询问被保人的健康状况,再决定是否承保。

尤其是重疾险和医疗险,问得最仔细。

如果被保人在投保时隐瞒自己的病情,日后理赔时被保险公司发现,就100%会被拒赔。

过往许多保险是人情单,有的业务员出单心切,让客户在《健康告知》问卷上一律填“否”,甚至明知客户有病的还胡说2年后保险公司就不能拒赔。

如此糊弄一番,为日后理赔埋下不少地雷。

问题是如何做好健康告知?

我们建议有问必答,多说好过少说,更不要漏说。

把你的健康状况尽可能详细地披露予保险公司,让核保人员决定要不要承保,别给对方日后拒赔留借口。

宁肯今天买不了,好过明天赔不了。

今天我们填写的问卷,可能就是日后保险公司拒赔的证据。

理赔的时候,尤其金额比较大的案件,保险公司一定想方设法调查我们的体检和看病记录。

如果让保险公司找到记录,或许能证明你是带病投保,就有可能被拒赔。

拒保事小,拒赔就麻烦大。

A公司拒保,可以试试B公司。

B公司再拒保,还可以试C公司。

如果连C公司都拒保,那就说明你真的买不了保险,即使健康告知糊弄过去,买了日后也必定赔不了。

这时候你要做的,应该是尽快把病治好,而不是买保险。

等你把病治好,拿到医院的复检报告,完全可以重新再投保。

如果被拒赔,闹上法庭就算赢了也很累,输的话除了拿不到保险金,还要赔上诉讼费。

许多网上教的投保技巧,我们都不建议用。

因为身体好的话,健康告知是不需要技巧。

今天你用业务员教的技巧成功投保,对方佣金赚到手了,以后理赔出现纠纷你还得自己承受。

退一万步来说,即便带病,也不一定没法买保险。

现代人哪个身体没有点小毛病,什么甲状腺结节、乳腺结节、三脂高都是体检报告上的常客。

保险公司也知道,因此开发了不少专保慢性病人的产品,让你理直气壮地带病投保。

比如一些医疗险,名字后面带 慢病版 的,都是欢迎带病投保的。

你买这些产品,虽然比一般保险贵,但买得踏实,日后拒赔风险小。

再不济,连这些慢病版都买不了的话,还有 惠民保 。

惠民保也是近几年才冒出的新事物,由深圳先推出,现已推广到全国超过130个城市。

惠民保也是商业保险,由当地医保局牵头,属于普惠性产品。

许多城市的惠民保,都准许带病投保,只是不赔 既往症 而已。

比如你有乙肝,虽然相关疾病报不了,但中风和跌伤还是能报。

这样一来,好过你千方百计买到了保险,心里还害怕以后赔不了。

03. 最后几句

本文没有分享任何技巧,只想把拒赔的主要祸根说清楚,让大家尽量避免。

买了重疾险,记得还要买医疗险,这样就不受病种定义限制。

身体有小毛病,千万别隐瞒。

《健康告知》一定要逐个字仔细读,读不懂的地方更别放过。

多说比少说好,宁可今天买不了,好过明天赔不了。

做好这两件事,相信90%的拒赔都与你无关。

好,今天就到此为止。

如果对本文有不明白或不同意的地方,请留言或私信,我们会尽快回复你。

感谢你读完。

下期再会!

了解更多

保险101:有几百元的医疗险,还要花几千元买重疾险吗?

保险101:如何搞懂一款医疗险?从这4个角度看

保险101:几十元和几千元的医疗险,有何区别?