-

在儿科用药品种、用药剂量等方面,家长的选择往往非常、非常谨慎。这是一个和13亿中国人息息相关的赛道,还有官方推荐、保密配方等光环加持,那更是增添了更为宽阔的护城河。

来源:并购优塾(ID:moneyC2C)

作者:优塾投研团队

最近天气降温,感冒多发,特别是儿童。数据显示,儿童在一年中,平均患感冒的次数为6-12次,是成人的两倍。

然而,儿童抵抗力较差,所以,在儿科用药品种、用药剂量等方面,家长的选择往往非常、非常谨慎。这,是一个和13亿中国人息息相关的赛道,因为,在所有的家庭里,儿童,都是重中之重。

这个赛道的逻辑,打个不恰当的例子,和之前我们研究的空调(格力电器)、抽油烟机(老板电器)等家电领域类似,由于产品安装、拆卸极为不便,因而产品一旦出了问题,维修非常恼火,所以在用户做购买决定的时候,一定会更倾向于买头部的品牌。

由于儿童的特殊性,因而在整个医药领域,类似的逻辑显得更加明显。如果在这个逻辑之外,还有官方推荐、保密配方等光环加持,那更是增添了更为宽阔的护城河。

有这么一个儿科感冒药,今年,被卫计委发布的《流行性感冒诊疗方案(2018版)》,列为预防和治疗儿童流感的推荐用药。来看看卫计委的方案,是这么说的:

图1:诊疗方案细节截图

来源:流行性感冒诊疗方案

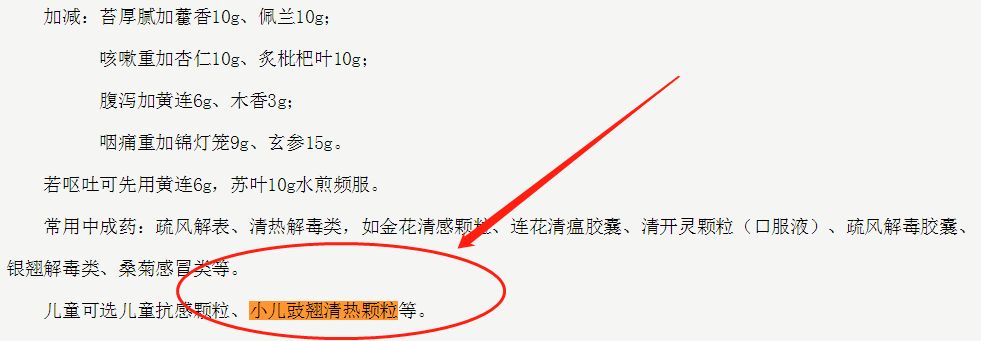

此外,我们的兄弟单位君临也对其做了研究,发现,甚至连央视的“新闻频道”、“东方时空”等栏目,都出现了蒲地蓝消炎口服液、小儿豉翘清热颗粒的身影。

图2:央视节目截图

来源:君临

小儿豉翘清热颗粒,占儿童感冒药市场份额,高达40%。

而这个药,恰恰是一个独家品种的中成药,全国只有一家药企制造,那就是:济川药业。同时,蒲地蓝口服液,也是其主打品种。

来,看看这个光环加持的公司,业绩如何:

2015-2017年,其营业收入分别为37.68亿元、46.78亿元、56.42亿元;净利润分别为6.83亿元、9.34亿元、12.24亿元;经营活动现金流分别为6.45亿元、9.13亿元、11.89亿元。2015-2017年,毛利率分别为84.34%、85.24%、84.95%;净利率分别为18.13%、19.97%、21.69%。

注意,3年营收复合增长率为22%,3年净利润复合增长率34%。在内生增长的推动下,其股价画风如下:

图1,股价图(单位:元)

来源:Wind

自上市以来,其股价从19.27元上涨至最高53.94元,涨幅达161%。

不仅如此,其2017年的ROIC高达27%。这个数据,是什么概念?意味着其能够挤入A股医药股前六名,甚至排在很多巨头前面。比如:恒瑞(23%)、信立泰(24%)、云南白药(15%)、片仔癀(18%)。再比如,港股的医药双雄石药集团(20%)、中国生物制药(19%)。

好,信息梳理到到这里,几个值得我们思考的问题来了:

1)小儿感冒用药,这个独特的赛道,背后是什么样的生意逻辑,能够支撑如此之高的投入资本回报率?

2)做为这个赛道的龙头公司,其市值背后的基本面逻辑是什么,护城河到底有多高?

3)自2018年5月以来,随着医药板块的调整,其从最高点的53.94元,一路跌至如今区间最低点33.20元,跌幅高达38%。在如此之高的跌幅背后,现在的它,到底便宜了,还是贵了?

今天,我们就以济川药业为例,来研究一下中成药领域的研究逻辑,以及财务特征。这个赛道,之前我们研究覆盖过云南白药、片仔癀。

1

一个和13亿人息息相关的赛道

中成药,是以中药材为原料,按规定的处方和制剂工艺,加工制成一定剂型的中药制品。相较于西药,中成药最大的优势在于副作用小。但是同样也有一些痛点,如治疗原理解释不清、见效慢等。

传统的中成药主要有:丸、散、膏、丹、露、胶、酒等形式,而现代又发展了片剂、冲剂、糖浆、注射剂等新剂型,更便于服用。

1997年,国家成立了“中药现代化工程中心”,以集中科研及生产的优势,致力于中药现代化的研究。而后出现了杭州中药二厂、上海中药一厂、天津达仁堂、广州奇星等一批现代制药企业。

济川药业,前身为泰兴制药厂,1967年成立。成立之初,它的主要产品是西药、葡萄糖注射液等,但产品缺少竞争力,毛利也不高。到1998年,泰兴亏损了2000多万元,甚至资不抵债。

直到1998年,曹龙祥接手了这个烂摊子。

曹龙祥的生平,有点传奇。高中毕业后入伍,在*队军**做了6年军医,还当过驻地医院的口腔科麻醉医生。但1981年*员复**后,他却选择回到老家泰兴第二水泥厂工作。

这个第二水泥厂,其实是一个烫手山芋,连年亏损,但在曹龙祥的带领下,最后竟然一跃成为年销售额过亿、利润过千万的江苏华翔集团。

水泥行业能做好,那么,医药行业呢?他该如何整顿泰兴制药厂?

注意1998年这个时间点,这一年,我国卫生部颁布了GMP(《生产质量管理规范》)。根据GMP要求,新开办药品生产企业、药品生产企业新建药品生产车间,或者新增生产剂型的,应申请药品GMP认证,认证有效期为5年。

新政策下来,同行还在观望,他毫不犹豫地拍板,一次性搞了5个GMP认证。并且,调整了产品结构,放弃了普药、大输液等毛利率低的产品,开始做毛利率更高的中成药。

不仅如此,他还开始专注研发儿科、妇科、心脑血管等领域的中成药,特别是儿科。由于儿童在生理特征、疾病类型等方面都和成人不同,用药也绝不是简单的减少剂量。加之,西药对儿童的肾脏、肝脏等可能会有损伤。因此,家长更倾向于为孩子选择中成药。

但是,市场上专门用于儿童的药却并不多。在上世纪90年代,各大药企纷纷挤入化药领域的时候,济川药业却选择了一个相当冷门的细分赛道——儿童中成药。

2003年,它的第一款重磅药,蒲地蓝消炎口服液,上市了。

这款药,为口服液独家剂型,主治清热解毒、消肿利咽,很适合儿童群体使用。自上市以来,它保持了20%的增速,至今还为其贡献超40%的收入,当前在蒲地蓝消炎药市场份额高达93%。

之后2004年、2005年,又连续推出了两款药,成为其三大主打核心品种。一款是西药,雷贝拉唑钠肠溶胶囊(2004年上市),主治消化性溃疡;另一款,还是儿童中成药,小儿豉翘清热颗粒(2005年上市)。

注意,小儿豉翘清热颗粒,也是面向儿童,主治儿童感冒。

据统计,儿童在一年中,平均患感冒的次数为6-12次,是成人的两倍。儿童用感冒药的市场潜力巨大。2005年,儿童感冒药市场规模为24.5亿元。当时,市场中的产品较分散,占比最高的是双黄连,市占率为8%。

而这款药一经上市,就快速增长,到2012年就占据了儿童感冒药市场约35%的市场份额,而截至2017年,其市占率已经高达51%,成为儿童感冒药领域的龙头。

不仅如此,在2018年卫计委发布的《流行性感冒诊疗方案(2018版)》中,它还被列为预防和治疗儿童流感的推荐用药,同时还被《中医儿科常见病诊疗指南》、《中医儿科学》等高等教育教材收录。

凭借着主业顺风顺水,它还开始资本运作,2013年底借壳洪城股份,登陆上交所主板。之后,股价从19.27元涨到53.94元,涨幅达到161%。

图2,股价图(单位:元)

来源:wind

梳理完以上信息,如果让你当济川的老总,你会认为这门生意的核心护城河,在哪里?

2

业绩核心驱动力在哪里

核心护城河,还是疗效。具体来说,要看手中已经上市的品种,以及未来的在研品种。

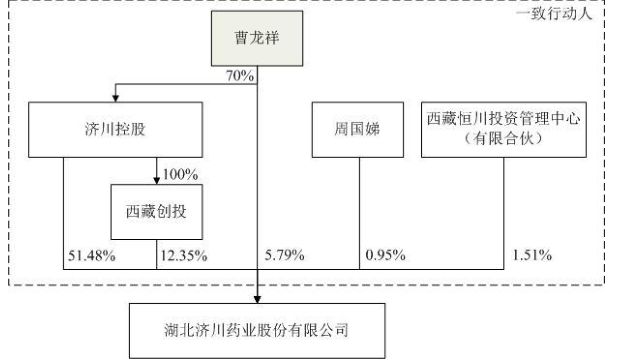

济川药业,成立于1997年,其实际控制人是曹龙祥,与其一致行动人合计持有72.08%的股份。

图3,股权结构(单位:%)

其主营业务以中成药为主,涉及清热解毒、消化类、儿科等领域,代表药物有蒲地蓝消炎口服液、小儿豉翘清热颗粒等。

其上游,为中药材供应商,主要原材料是蒲公英、连翘、板蓝根、黄岑等中药材,这些药材比较常见,供应充足,其对上游供应商的话语权较强。但是,中药材属于大宗商品,会存在一定的价格波动,因此,济川药业对重点供应商采用战略合作的方式,以降低药材价格波动对生产成本的影响。

其下游,主要为医疗机构和药店,且以医院为主,销售模式分为直销和分销,并以直销为主。

赚不赚钱,来看数据:

2015-2017年,其营业收入分别为37.68亿元、46.78亿元、56.42亿元;净利润分别为6.83亿元、9.34亿元、12.24亿元;经营活动现金流分别为6.45亿元、9.13亿元、11.89亿元;毛利率分别为84.34%、85.24%、84.95%;净利率分别为18.13%、19.97%、21.69%。

近3年来,营收复合增长率为22%,3年净利润复合增长率34%。

图4,营收、经营活动现金流、净利润及增速(单位:亿元/%)

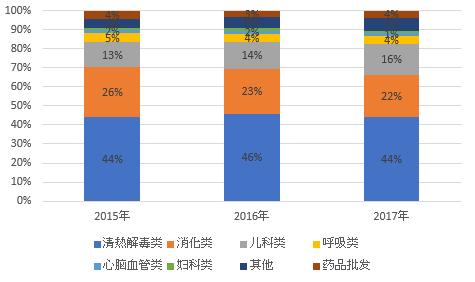

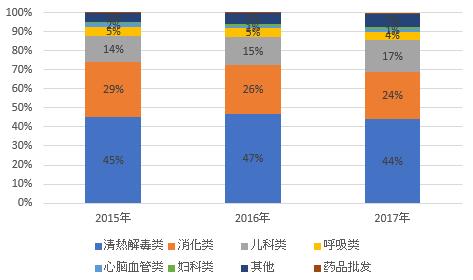

营收、净利润持续稳定增长,主要是由三大药物贡献,一是清热解毒类药物(贡献收入44%),二是消化类药物(22%),三是儿科药物(16%)。

不过,清热解毒类药物主要是蒲地蓝消炎口服液,这个药的主要适用人群,80%都是儿童。因此,济川药业的儿科药物占收入的比重近似有60%。

▼

图5,收入构成(单位:%)

图6,毛利构成(单位:%)

需要注意的是,虽然营收、净利润的绝对值在增长,但营收、净利润的增速有一些小幅波动。2015年至2017年,营收增速分别为:26%、24%、21%,净利润增速分别为:32%、37%、31%。

注意几个细节:1)营收增速下滑;2)净利润增速>营收增速。

营收增速下滑,是因为三大药物中,最核心产品,蒲地蓝消炎口服液增速下降。

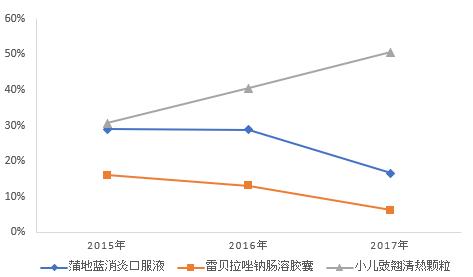

注意看下图,除小儿豉翘清热颗粒保持高速增长,蒲地蓝口服液增速从28.43%下降到16%,雷贝拉唑钠肠溶胶囊增速从16%下降到6.3%,拉低整体营收增速。

▼

图7,各类产品同比增速(单位:%)

来源:优塾团队

也就是说,三个品种中,增长的核心驱动力,是小儿豉翘清热颗粒。这三款产品都上市十多年,但就目前的增速表现来看:

蒲地蓝口服液、雷贝拉唑钠肠溶胶囊的增速出现下滑,很大原因是在经历了高速发展阶段后,自然步入到增速换挡期,同时,也没有出现新的剂型等技术更新。其中,于雷贝拉唑钠肠溶胶囊剂型,受注射液剂型的冲击,市场份额在不断被侵蚀。

而小儿豉翘清热颗粒,增速却依旧表现强劲,2017年较2015年还增长了近10个百分点。这或许是跟其开发了新的无糖型配方有关,无糖型的价格也比有糖型要高。(有糖2元/袋,无糖4元/袋)。

不过,虽然营收增速略微波动,但净利润增速一直高于营收增速。此外,一个不容忽视的细节是,其销售费用非常高,销售费用几乎是净利润的2倍。

2015年-2017年销售费用分别为20.45亿元、25.07亿元、29.41亿元,占营收的比重分别为54.27%、53.59%、52.12%。其中占比最高的是市场推广费,2017年占比为52%。以2017年数据为例,相比其他中成药巨头的销售费用率,片仔癀(10.87%),云南白药(15.15%),东阿阿胶(24.49%)。

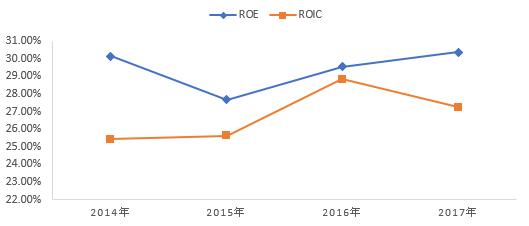

在爆款品种、高额销售费用的下,ROIC和ROE维持高位,一直保持在25%-30%之间,近三年稳定增长,这个投资回报率水平,在A股医药领域能排名前六位。

▼

图8,ROE、ROIC(单位:%)

来源:优塾团队

梳理完以上信息,要预判未来的发展情况,估计你心里会冒出几个疑问:

1)老产品能否有新的增长空间?

2)有没有新的在研产品矩阵?

3)销售费用率为何这么高?

3

蒲地蓝消炎口服液

蒲地蓝消炎口服液,以蒲公英(消肿散结)为主药,辅以苦地丁(活血消肿)、板蓝根(凉血)、黄岑(泻火燥湿)等4味中药。

其功效为清热解毒,适用于温毒及多种热毒病症或疮疡疔毒等。常见症状为:高热烦扰、口燥咽干、便秘尿黄、红肿热痛、舌红苔黄等。

蒲地蓝,其实可以被制成胶囊、片剂、口服液3种剂型,目前国内共有32家厂商在生产,其中,片剂有29家、胶囊剂2家,口服液1家。相比于片剂、胶囊剂,口服液吸收效果更快,对儿童来说更方便服用。

济川药业,是国内唯一一家口服液剂型生产商,而且是一款双跨药品(既可以处方药销售,又可以OTC销售)。2003年上市,专利保护期到2021年。

2017年,蒲地蓝的销售额为24.6亿元,主要来自二级以上医院终端销售(19.48亿元,占比约79%)。

注意,虽然蒲地蓝口服液是一个双跨品种,但是,其销售主要集中于医院渠道,截至目前,蒲地蓝口服液占据了医院渠道所有蒲地蓝类药品93%的市场份额。并且,在药店端市占率也很高,约57.66%,其次还有云南白药(蒲地蓝消炎片,销售额为3.38亿元)等。

▼

图9,药店端不同剂型蒲地蓝市占率(单位:%)

来源:莫尼塔研究

乍一看,市场份额这么高,还有成长空间吗?我们仔细梳理一下,蒲地蓝口服液未来的放量,增长关键有以下几点:

1)扩大用药对象

目前,蒲地蓝主要面向儿童人群,销售占比约80%,成人人群用药市场尚未完全打开。

2)进入更多省份的医保目录

医院端销售主要靠医保放量,目前其已经进入了13个省的医保目录,包括:江苏省、山东省、河南省、安徽省等,其中河南、山东和安徽为药品销售大省。

而广东省、北京市、上海市是目前医药销售额最高的三个省市,如果未来能够进入这三个省市的医保目录,将提升其销售规模。

另外,目前医院端还集中于二级及以上的医院,向基层医院下沉也是一个趋势。截至目前,蒲地蓝口服液已经进入了3万家基层医疗机构,渗透率仅为3%左右,如果提高渗透率,向基层下沉,占据基层市场,将有助于提升销售额。

3)提高在清热解毒用药市场的市占率

从药品大类的竞品上看,清热解毒类整体用药市场,以注射液为主,占比近50%,前三名分别是喜炎平注射液(24%)、血必净注射液(13%)、痰热清注射液(10%),而蒲地蓝消炎口服液,屈居第四,市占率只有7%。

可是,中药注射剂有其弊端:

一方面,通过静脉输液给药,可能会导致有害成分直接进入血液中,从而导致过敏反应。2017年,国家推出了《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》,对中药注射剂使用做出了严格的限制:比如,重症患者才可使用,或基层医院不能使用。

其中,排名第一的喜炎平,和排名第三的痰热清注射液,都被限定只适用重症患者,排名第三的血必净,也被5各省市列入重点监控目录中。

另一方面,相对于口服药而言,注射液的价格较高,因此用药习惯将向口服药倾斜。

更重要的是,2017年,医保控费还在不断升级,例如广东、*疆新**等省,均响应政策,严格控制医保费用。

第一个爆款药,基本情况大致如上,接下来,我们看看本案第二大爆款品种。

4

雷贝拉唑钠肠溶胶囊

雷贝拉唑钠肠溶胶囊(商品名:济诺),2004年上市,是第二代质子泵*制剂抑**(PPI),用于治疗消化性溃疡。它是一款仿制药,其原研药为日本卫材公司的波利特,1997年在日本上市,全球销售峰值为31.2亿美元。

消化性溃疡,主要指发生于胃和十二指肠的慢性溃疡,是一种常见病,5%-10%的人一生中都患过消化性溃疡。主要临床表现为腹部疼痛、唾液分泌增多、烧心、反胃、嗳酸、恶心、呕吐等。

致病原因主要为:胃酸分泌过多、幽门螺杆菌感染和胃黏膜保护作用减弱等。发病人群多为不良的饮食习惯、暴饮暴食、有家族病史、喜好烟酒以及精神压力较大的人群。

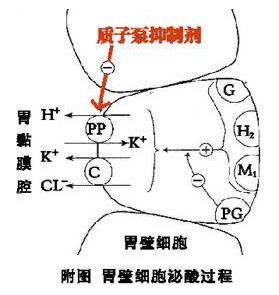

目前,用于治疗消化性溃疡的常用药包括:质子泵*制剂抑**(PPI)、H2-受体阻滞剂、胃粘膜保护剂、抗酸剂四大类。

其中,PPI由于服药次数少、疗程短、愈合率高,是最先进的一类药物,其技术原理是,通过直接抑制质子泵对H+的运输,从而减少胃酸的分泌,缓解症状。

▼

图10,质子泵*制剂抑**原理

来源:百度百科

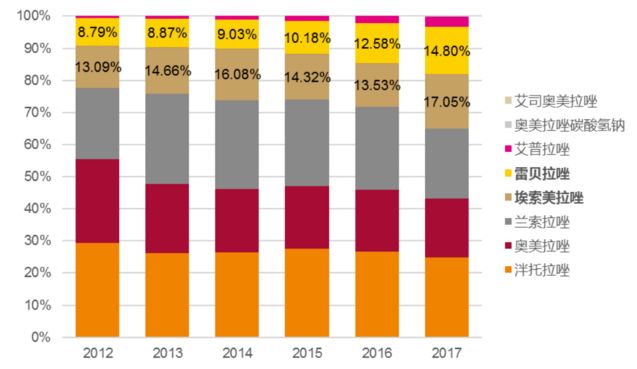

PPI属于胃溃疡治疗的一线用药,市占率达到91.8%,市场规模为230.64亿元。代表药物有:第一代PPI(奥美拉唑、兰索拉唑、泮托拉唑)、第二代PPI(雷贝拉唑、埃索美拉唑、艾普拉唑)。

从产品效果而言,第二代的PPI主要在起效时间、持续时间等方面有所改进,在疗效上没有太大的替代性,目前第一代PPI的市场份额仍超过70%,但有降低的趋势。

在第二代PPI中,雷贝拉唑的起效最快,杀灭幽门螺杆菌的能力最强,并且对不同基因型病人均能保持药效的一致性,因此自上市以来保持高速增长,2013-2017年,年复合增速为18%,远超PPI整体行业增速(10%),其2017年的市场份额,约为14.8%。

▼

图11,质子泵*制剂抑**市场竞争格局(单位:%)

来源:天风证券

雷贝拉唑,可以被制成片剂、胶囊、注射剂3种剂型。目前国内共有13家厂家生产,其中,片剂有7家、胶囊有3家、注射剂有3家。而片剂的市占率最高,约为50%,其次为胶囊型(30%)、注射剂(20%)。

济川药业的剂型为胶囊型,市占率最高,为64%,其次是润都股份(27%)、丽珠集团(9%),竞争格局较为稳定。

但需要注意的是,相比于片剂、胶囊,注射剂具有药效迅速、减少胃肠道黏膜刺激性、避免口服剂型的首过效应等特点,所以,长澳制药、奥赛康和罗欣药业的注射剂2014年获批后,快速放量。

为了应对注射液的竞争,济川药业也积极开发注射液剂型,目前已申报生产。

综上来看,雷贝拉唑的市场格局稳定,增长也比较稳定,其未来想象空间主要表现为:依靠注射液剂型放量、并抢占第一代PPI的市场。

第二大爆款药研究如上,接下来,我们再看本案最关键的第三大爆款品种。

5

小儿豉翘清热颗粒

小儿豉翘清热颗粒,以连翘、淡豆豉为主药,辅以薄荷、荆芥、栀子等10多味中药。

其功效为疏风解表、清热导滞,适用于小儿风热感冒挟滞症,症状为发热咳嗽,鼻塞流涕,咽红肿痛,纳呆口渴,脘腹胀满,便秘或大便酸臭,溲黄。

小儿豉翘清热颗粒,是济川药业的独家药,2005年上市,也是一款双跨药品,已进入国家医保(全国性医保),2017年销售额达到9.04亿。

小儿豉翘清热颗粒共有两种配方,分别为含糖型和无糖型。其中,无糖型是以甜菊糖苷替代原方中的蔗糖,使无糖型的甜度更高,但热能低,能够保护儿童牙齿,对糖尿病患儿、肥胖儿童的临床安全性更高,但价格相对含糖性较贵。

6*2g袋/盒规格的小儿豉翘,无糖型产品的价格是43.89元/盒,传统剂型价格是23.74.,无糖型产品定价接近传统价格的2倍。

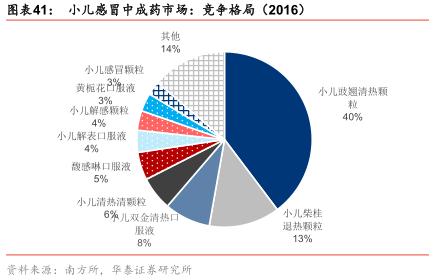

从市场竞品上看,儿童感冒中成药市场,小儿豉翘清热颗粒以40%的市占率位列第一,其次是小儿柴桂退热颗粒(13%)、小儿双金清热口服液(8%)。

小儿豉翘清热颗粒目前主要在二级以上医院销售,销售额占总收入的90%,OTC仅占10%。

▼

图12,小儿感冒中成药竞争格局(单位:%)

▼

来源:优塾团队

▼

来源:济川药业2017年年报

▼

来源:优塾团队

▼