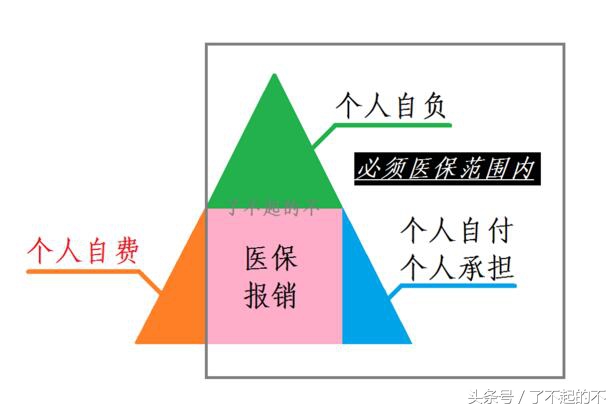

上篇讲到社保报销,为了便于理解,我画了个图。

对于普通疾病的门诊治疗,先用完当年账户资金,然后进入自负段,自负段满了,进入共负段,共负段,需要自己出钱的是个人自付和个人承担,医保范围外个人自费。

对于普通疾病的住院治疗,直接进入自负段,自负段满了,进入共负段,需要自己出钱的是个人自付和个人承担,医保范围外个人自费。

对于普通疾病,医保报销是大头,个人支出可承受,对于重大疾病,还会是这个结果吗?

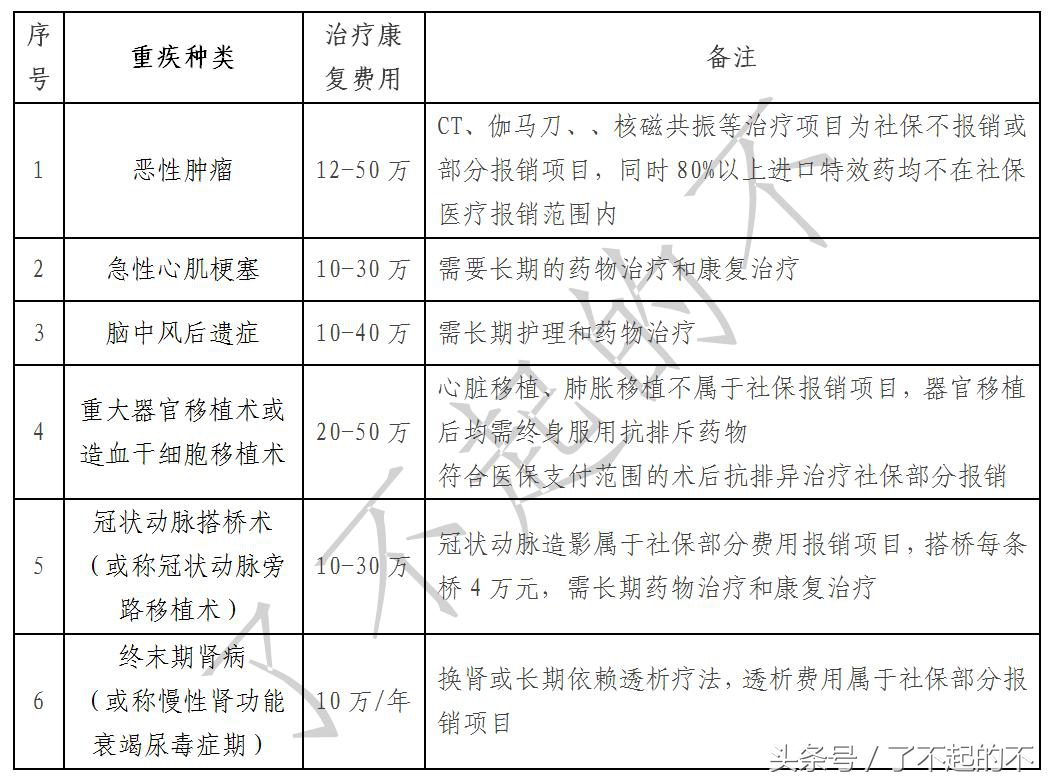

根据保监会《重大疾病保险的疾病定义使用规范》规定,成年人重疾险产品必须包含以下六种高发重大疾病。1.恶性肿瘤,2.急性心肌梗塞,3.脑中风后遗症,4.重大器官移植术或造血干细胞移植术,5.冠状动脉搭桥术(或称冠状动脉旁路移植术),6.终末期肾病(或称慢性肾功能衰竭尿毒症期)。结合上篇的门诊特殊病种,我们看一看这六种重疾的治疗情况。

看完这个表,你有什么感觉?

首先,这六种重疾治疗康复费用不低,平均需要20-30万。

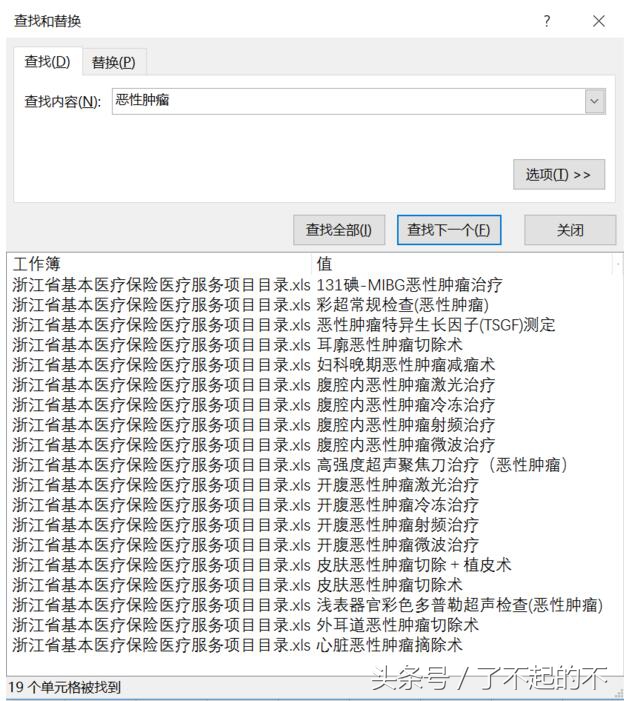

第二,宁波的门诊特殊病种中包含恶性肿瘤治疗(指门诊就医中发生的化疗、放疗、内分泌特异治疗、细胞免疫治疗、同位素治疗、介入治疗、中医药治疗相关费用,及与恶性肿瘤治疗相关的药品、手术、检查费用),我查了《浙江省基本医疗保险医疗服务项目目录》,查找“恶性肿瘤”,返回19个结果,见下表,绝大多数收费项目等级是乙类。我不清楚恶性肿瘤治疗到底医保能报销多少,但可以肯定的是,自费药的比例高达80%以上,周围没听说有社保,花两三万就治好了恶性肿瘤的。

请点击此处输入图片描述请点击此处输入图片描述

第三,宁波的大病,除了恶性肿瘤,器官、组织移植术的术后抗排异治疗符合医保支付范围的能部分报销,其他四种重疾,不在大病范围内,全部自费。

第四,《重大疾病保险的疾病定义使用规范》里还定义了19种重疾种类,加上上面的6中,一共25种。社保的大病肯定是保不过来了,能够报销的比例实在是杯水车薪甚至根本不能报销,只能自费。

因此,对于有社保还要不要买重疾这个问题,我想你心里应该也有答案了。