神兽回笼,小朋友们开学啦~趁着开学的东风,近期的儿童保险市场也格外热闹。 就重疾险而言:先是北京人寿的大黄蜂5号上线,迅速让妈咪保贝地位不保;紧接着横琴人寿推出一款晴天保保2号,也是非常优秀;这不,9月10号开始,妈咪保贝也有动作,0-5岁可以投保的保额由60万提升至80万。“三足鼎立”的局面就此形成。 那么,作为家长,到底该如何选择呢? 先说结论,友静认真对比了这三款产品,从保障齐全、性价比的角度来说,我最喜欢:北京人寿的大黄蜂5号。所以,今天就为大家介绍这款少儿重疾险的新王者:大黄蜂5号。

01 一图总览

02保障责任讨论

1 基础责任,保障齐全

大黄蜂5号的基本保障责任是非常齐全的: ①重疾,110种,1次,赔付100%基本保额;选择保30年的:前10年首次确诊重疾, 额外赔付 50%的基本保额;选择保至70周岁或终身的:前30年首次确诊重疾, 额外赔付 50%的基本保额。

额外 的意思是:在赔付100%基本保额的基础上,再 多 赔付一定比例的保额。

举个例子:

0岁宝宝,80万保额,保终身。29岁的时候,第一次确诊为重大疾病。

可赔付:80*(100%+50%)=120万。

②中症,30种,3次,不分组,无间隔期,每次赔付60%基本保额;

③轻症,43种,3次,不分组,无间隔期,每次赔付30%基本保额;

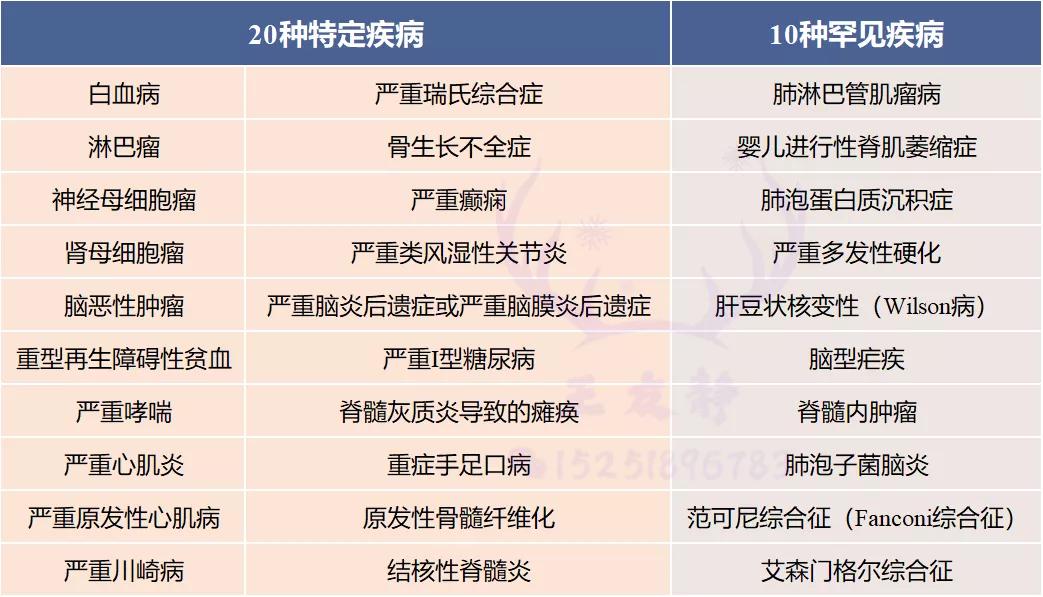

④少儿特定疾病:20种,1次, 额外赔付 100%或150%基本保额;

选择保30年:首次确诊为20种特定疾病,额外赔付100%基本保额;

选择保至70周岁或终身:前30年首次确诊为20种特定疾病,额外赔付150%基本保额;30年后确诊为20种特定疾病,额外赔付100%基本保额。

⑤少儿罕见疾病:10种,1次,首次确诊为10种罕见疾病, 额外赔付 200%基本保额。 ⑥保费豁免:被保险人罹患轻症、中症、重疾,豁免后续保费,保障依然有效。

2 可选责任,实用灵活

大黄蜂5号,不仅基本保障责任齐全、针对性强,而且还有很多可选责任:可保定期、可保终身;可重疾单次赔付、可多次赔付;可附加恶性肿瘤二次赔付;身故责任可选。 这里列出客户常常纠结的可选责任,做以下讨论:

(1)保定期还是保终身?

一种看法是:少儿重疾险要买定期。理由是,定期的便宜,孩子长大后还可以再选择其他产品。

另一种看法是:少儿重疾险要保终身。理由是,如果买的是定期重疾,孩子在没到期之前就已经出险,或者有身体异常情况,成了非标体,影响再次投保,那到期以后,再想买保险可就难了。所以,直接买保障终身的重疾险,更安心一些。

我认为:如果不是预算非常紧张,尽量选择保终身。一来,小孩子得重疾也是有概率的,特别是少儿高发的重疾。权威医学杂志《柳叶刀·肿瘤学》2019年的数据,中国儿童癌症的负担高居全球第二!一旦出险理赔过,或者身体异常影响投保,想再买保险就真的很难了。这个时候,家长已经经历过孩子生病,想必也非常想买保险。这种想买却买不到的现实,真的会让人很焦虑。

二是,小孩子的保险本来就便宜,不差那几百块钱。

(2)重疾多次赔付有必要吗?

目前市面上高配版的重疾险都是不分组多次赔付的。

顶配版重疾险该有的样子:重疾不分组多次赔付+恶性肿瘤多次赔付+特定心脑血管疾病多次赔付+身故赔付保额。 一辈子这么倒霉,还能得好几次重疾?

这并不是危言耸听。一来,罹患过重疾的人身体情况肯定不如健康人群,再次罹患重疾的概率就更高;二是考虑到罹患重疾后再想买重疾险就非常困难了(除了甲状腺癌、乳腺癌,其他几乎不可能);第三,医疗技术的进步会把很多重大疾病变成慢性病,《央视健康》2019年数据:依赖医疗科技的进步,儿童癌症的治愈率一般可以达到70%以上。那,能否得到良好的、持续性的治疗,最终还是取决于经济实力。 因此,重大疾病不分组多次赔付,十分有必要,建议选择。 大黄蜂5号重大疾病多次赔付的保障责任:不分组,间隔期1年,赔付3次,依次赔付120%、130%、150%的基本保额。

(3)恶性肿瘤二次赔付有必要吗?

在所有重疾险的理赔中,恶性肿瘤占比高达 73%,治疗费用最高,又比较容易复发。以少儿高发的白血病为例,治愈后1-2年内复发的概率高达60%以上。所以,恶性肿瘤二次赔付也是值得选择的。

大黄蜂5号恶性肿瘤二次赔付的保障责任:间隔期3年,恶性肿瘤第二次可赔 100%基本保额,包含恶性肿瘤的新发、复发、转移、持续。

(4)身故责任有必要吗?

身故责任本身是非常非常重要的,这是一个非常值得深入讨论的话题,推荐阅读:重疾险丨要不要附加身故责任?

虽然对小孩子来说,身故责任没那么重要,但孩子总是会长大的,而且小孩子的保险很便宜。因此,建议选择:身故赔付保额。

(5)投保人豁免有必要吗? 身体情况允许,建议选择。 父母是孩子最靠谱的保障,如果父母生病或离开人世,孩子的保单无法续费自然会影响到孩子的保障。选择投保人豁免,若投保人(孩子的爸爸或妈妈)罹患轻症、中症、重疾、身故、全残、疾病终末期,该保险的后续保费就不用交了,保障依然有效。 需要注意的是:选择投保人豁免,对于投保人的身体情况也是有要求的,且要求比较严格。能通过核保,才可以选择。

综上所述:

大黄蜂5号基本保险责任齐全,可选责任也都有实际意义。 预算充足的话,可以都加上。

03亮点与不足

1 亮点 (1)基础保障责任齐全、可选责任丰富、搭配灵活

(2)额外赔付,杠杆更高

(3)高发轻症涵盖齐全

重疾险中的前28种重疾和前3种轻症,是中国保险业协会和中国医师协会于2020年11月统一定义的,各家保险公司的理赔标准都完全一样。这28种高发重疾和3种高发轻症占理赔数据的98%。这些大黄蜂5号肯定是有的。 除了统一定义的3种高发轻症,其他比较高发的轻症,大黄蜂5号也都包含的。

(4)少儿特定疾病超级赞

- ①高发的少儿特定疾病、罕见疾病全覆盖

- ②赔付比例高

特定疾病:最高可赔付300%基本保额 20种特定疾病,1次,额外赔付100%或150%基本保额,但因为保至70岁或保终身的情况下,前30年首次确诊重疾,除了赔付100%基本保额,还可以额外赔付50%,所以,加总最高可赔付300%基本保额。

举个例子

0岁宝宝,80万保额,保终身。29岁的时候,第一次确诊为白血病,属于重大疾病,且属于20种特定疾病中的一种。

可赔付:80*(100%+50%+150%)=240万。

罕见疾病:最高可赔付350%基本保额

10种罕见疾病:1次,额外赔付200%基本保额;但因为保至70岁或保终身的情况下,前30年首次确诊重疾,除了赔付100%基本保额,还可以额外赔付50%,所以,加总最高可赔付350%基本保额。

举个例子:

0岁宝宝,80万保额,保终身。29岁的时候,第一次确诊为脊髓内肿瘤,属于重大疾病,且属于10种罕见疾病中的一种。

可赔付:80*(100%+50%+200%)=280万。

- ③贯穿整个保障期间,没有出险年龄的限制

(5)没有三同条款限制

三同条款是指:

如果被保人满足以上任何一个条件(同一疾病原因、同次医疗行为或同次意外伤害导致),即便发生两次重疾,也只赔一次。

举个例子:

假设张三投保了某款含三同条款的多次不分组重疾险。一年后,张三不幸确诊了白血病,之后一直在医院治疗,第二年因为匹配到合适的骨髓,张三进行了骨髓移植手术。

按理说白血病以及骨髓移植手术都在重疾理赔的范围内,而且因为是不分组赔付,张三是可以申请两次重疾保险金的。但因为骨髓移植手术是因为白血病,属于同一疾病原因,满足三同条款,所以实际上保险公司只会赔1次。

目前,绝大多数重疾险都是有三同条款的,但是大黄蜂5号没有三同条款!

多次理赔不受限制,即便发生案例上的情况,只要间隔期1年,保险公司也能多次赔!

2 不足

(1)恶性肿瘤二次赔付可能用不到

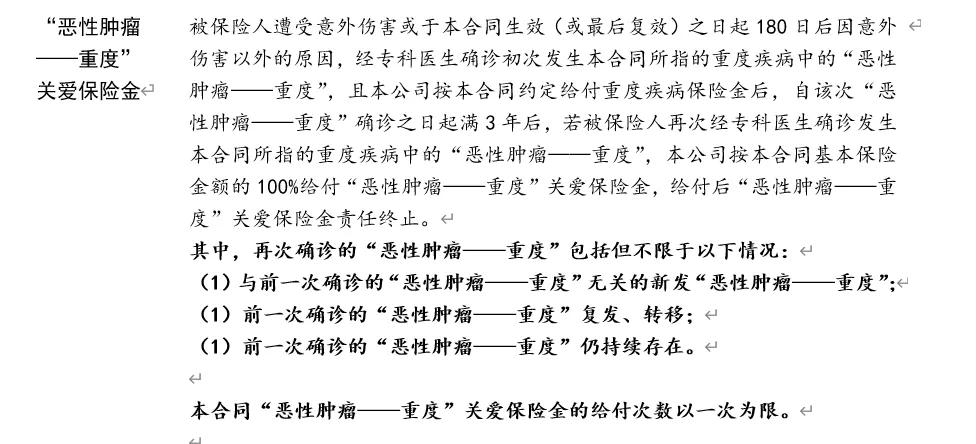

恶性肿瘤-重度关爱保险金,也就是常说的恶性肿瘤二次赔付,理赔条件如下:

为啥可能用不到呢? 因为二次赔付,二次赔付,二次的意思就是要有第一次才有第二次。就是之前是恶性肿瘤,3年后又是恶性肿瘤,才可以赔付。 那么就存在以下情况,可能用不到:

【情况一】没有附加重疾多次赔付,附加了恶性肿瘤二次赔付。这种情况,相当于重疾只赔付1次+恶性肿瘤二次赔付,那么,如果第一次重疾不是恶性肿瘤,赔付完保险金以后,保险合同就终止了,恶性肿瘤二次赔付也就终止了,所以用不到。 【情况二】附加了重疾多次赔付,附加了恶性肿瘤二次赔付。这种情况,相当于重疾不分组赔付4次+恶性肿瘤二次赔付,那么,如果4次重疾都不是恶性肿瘤,赔付完4次保险金以后,保险合同就终止了,恶性肿瘤二次赔付也就终止了,所以用不到。 【情况三】附加了重疾多次赔付,附加了恶性肿瘤二次赔付。这种情况,相当于重疾不分组赔付4次+恶性肿瘤二次赔付,那么,如果4次重疾中有一次是恶性肿瘤,赔付完4次保险金以后,恶性肿瘤二次赔付还继续有效,但直到被保险人去世,就是没有再得过恶性肿瘤,那这个二次赔付也是用不到。 网上很多人说,这会给人一种:保费白交了的感觉。。。 其实,这个条款在复星联合妈咪保贝(新生版)里也是一样的。但之前写妈咪保贝的测评文章时,我并不觉得这是个坑。但是看到网上好多所谓的大V在吐槽这个条款,所以,在此,表达下我的观点。 说实话,我还是不敢苟同。。。

第一,明明白白写了二次赔付!二次!二次!二次的意思就是要有第一次才有第二次,不就是之前是恶性肿瘤,3年后又是恶性肿瘤,才可以赔付吗?不就是因为恶性肿瘤之后,新发、复发、转移、持续的概率高,所以才出一条这样的保障责任嘛?这有什么不能理解的呢?是语文不好吗?

第二,非要觉得没有用到恶性肿瘤二次赔付,这部分保费就白交了的,就觉得亏了的,建议认真思考一下:你是想用到这第二次恶性肿瘤的赔付机会,还是不想用?如果用这种:不按照条款生病保费就白交了的思维去选产品,那真的是想用命去换钱,什么病赔得多就得什么病?而现实情况是:我们是不会按照条款来生病的。所以,抓住大概率事件即可。

第三,为了提高恶性肿瘤二次赔付的概率,可以同时附加重疾多次赔付,这样相当于重疾不分组赔付4次,那么,恶性肿瘤二次赔付使用到的概率会更高一些。毕竟恶性肿瘤的理赔占比高达73%,前4次重疾都不是恶性肿瘤的概率还是很少的。

第四,就是非常介意,可以选择不附加恶性肿瘤的二次赔付。 综上所述:我并不认为这是大黄蜂5号的不足。 (2)原位癌的理赔条件比较严苛

目前市面上的重疾险产品非常多,关于原位癌的条款也非常多,但整体分为以下五种类型:

①不保障原位癌。 ②确诊即赔:这一类重疾险规定了,只要满足最基础的原位癌定义就能赔。并且,CINIII-宫颈鳞状上皮病变,也可以赔。在目前市面上的所有重疾险里,这个条款是最宽松。不过目前这类产品还非常少,但复星联合妈咪保贝(新生版)采用的就是最宽松的定义。 ③要求经组织病理学确诊:经组织病理学确诊且临床诊断ICD编码为D00-D09,肿瘤形态学编码为2。这类重疾险,要求原位癌的诊断方式必须是组织病理学,如果是经细胞学检查结果或者其他结果确诊的,它就不认可。并且,临床诊断结果也得完全符合世界卫生组织的国际统计分类标准。

④要求组织病理学确诊,且已接受手术治疗:这就是在第③类的基础上又增加了手术治疗的要求,就更加严格了一些。大黄蜂5号中对于原位癌的理赔定义就属于这一种。

⑤除外责任较多的:在条款中直接写出哪些原位癌不在保障范围内。

综上所述,与妈咪保贝相比,大黄蜂5号的原位癌理赔条件的确更严苛。

04保险公司

北京人寿保险股份有限公司(简称“北京人寿”)是经中国银行保险监督管理委员会批准, 在北京市委、市政府的支持领导下,由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。

公司业务范围:普通型保险(包括人寿保险和年金保险)、健康保险、意外伤害保险、分红型保险、万能型保险;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;中国银行保险监督管理委员会批准的其他业务。

1 股东介绍

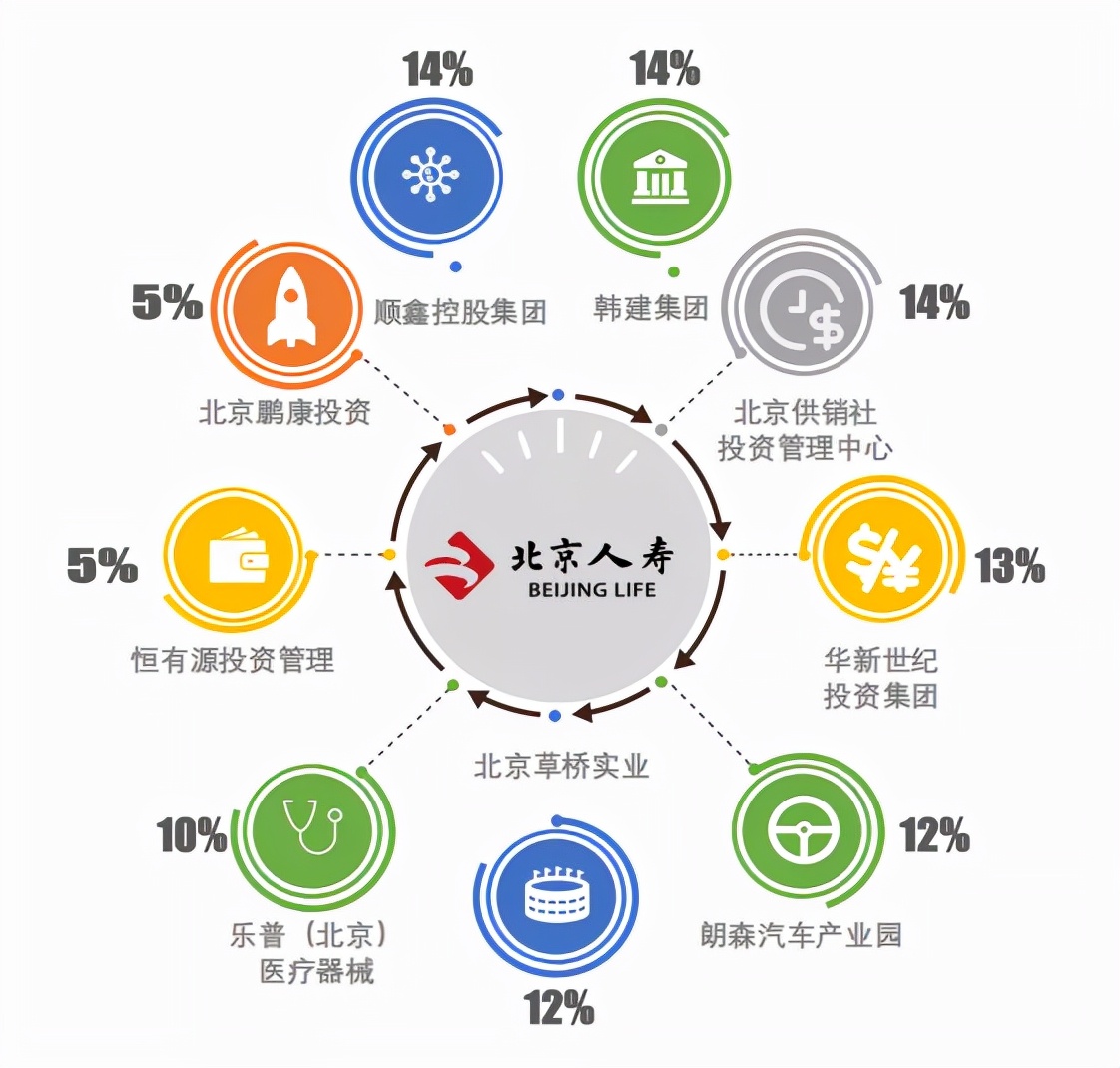

北京人寿的股东单位包括北京顺鑫控股集团有限公司、北京供销社投资管理中心、北京韩建集团有限公司、华新世纪投资集团有限公司、北京草桥实业总公司、朗森汽车产业园开发有限公司、乐普(北京)医疗器械股份有限公司、恒有源投资管理有限公司、北京鹏康投资有限公司等九家知名企业,为北京市各个领域优秀的国有企业、集体企业和民营企业,股东资源丰富,实力雄厚。

2 经营指标

- 公司性质:中资

- 成立日期:2018年2月14日

- 注册资本:人民币28.6亿

- 注册地:北京市

- 综合偿付能力充足率:179%(2021年1季度)

- 风险评级:A(2021年第2季度)

05竞品分析

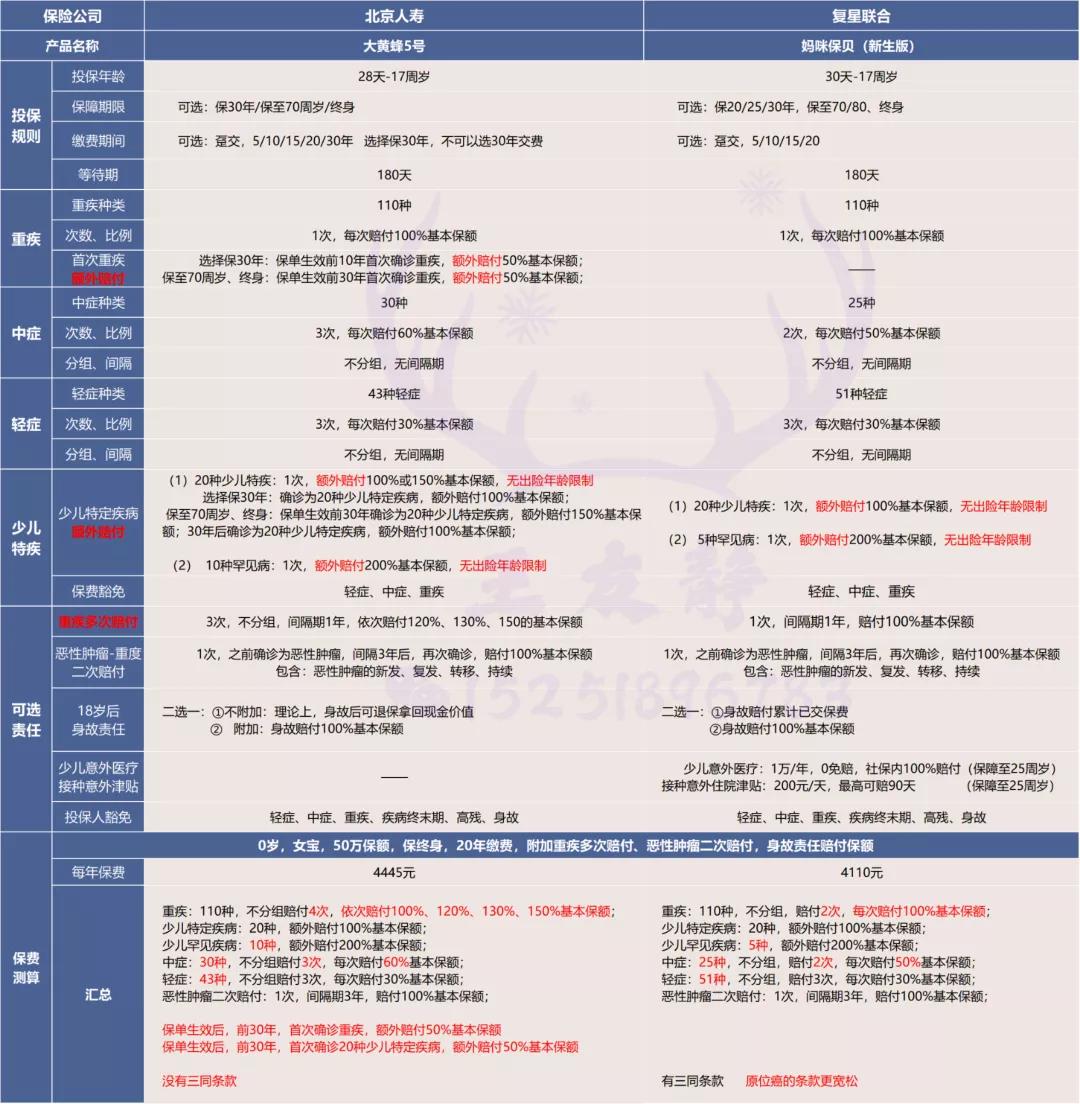

下图是大黄蜂5号VS妈咪保贝(新生版)的详细对比。 如果你觉得太细致,可直接从最后保费测算部分开始看。

很显然,与妈咪保贝相比,大黄蜂5号每年保费虽多了几百块,但重疾多赔付2次、中症多赔付1次、中症和罕见疾病的种类更多、重疾和中症的赔付比例也更高、还没有三同条款!更何况,大黄蜂5号支持30年缴费,这样算下来每年的保费也更低。 大黄蜂5号的优秀真真是肉眼可见的。

06写在最后

没有完美的产品,只有相对完美的组合。 最关键的是:想好自己最在意什么?抓大放小,懂得取舍。 整体来看,北京人寿大黄蜂5号少儿重疾险无论是保障责任、还是灵活度、还是价格,都是少儿重疾险中的佼佼者。 如果近期有想为孩子配置重疾险的,这款产品千万不要错过~

1岁配置保险,保障一辈子30岁配置保险,也是保障一辈子 1岁比30岁多保了30年但每年的保费却低了60%多 孩子没有选择权你懂,ta就有你不懂,ta就没有

以上。