(报告出品方/作者:广发证券,罗佳荣,方程嫣)

一、CDMO拉开发展新纪元,产能丰沛提供增长动力

(一)“做深大客户”和“做广新客户”

九洲药业成立于1998年,前身为黄岩县东山味精厂,后2014年于A股上市。在全球 外包包逐步转入国内的趋势下,公司持续推进“做深”大客户和“做广”新兴客户的 战略,一方面公司在现有多个研发平台和四维医药制剂生产基地同时借助2021今年 收购康川济51%的股权,强化了制剂 CMC 研究、临床各阶段制剂研发生产、至制 剂商业化生产的一站式制剂委托研发和生产服务能力;另一方面,公司将积极结合 现有产能改造和新产能建设,持续扩展全球新药 CDMO 承接能力。

(二)花氏家族实控,股权结构集中

公司股权集中花氏家族为实际控制人。除直接持有外花氏父女三人通过浙江中贝九洲集团、台州市歌德实业等平台以及间接持有公司股份,罗月芳、林辉潞、何利民为其一致行动人。

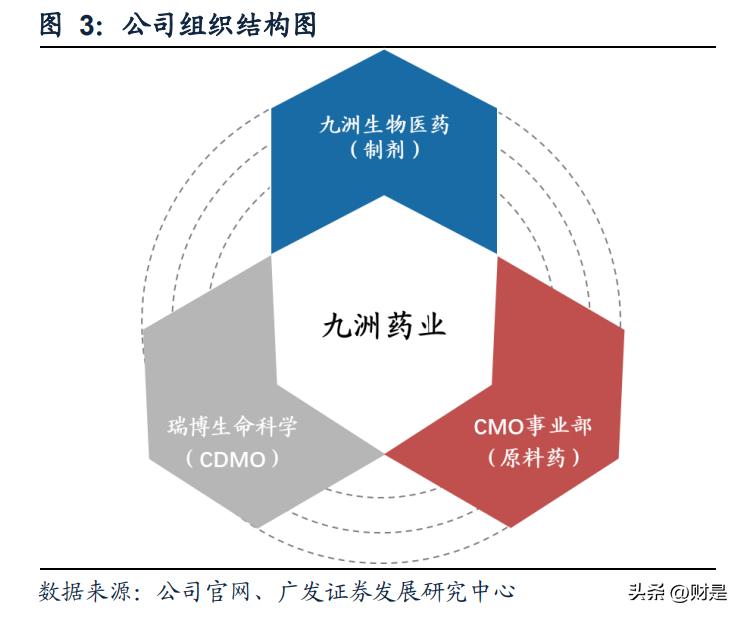

(三)三大事业部驱动业绩增速,期间费用率保持低位

公司下设瑞博生命科学、CMO事业部和九洲生物医药三大事业部,分别负责新药 CDMO、仿制药CMO和制剂业务。公司近年来产能利用率提升迅速、订单结构持续 优化带动净利率水平持续上升。 公司期间费用率保持合理水平,且与同业相比处于正常区间。其中,财务费用率因 公司产能扩张资金需求量增加而略有上升,但仍处于较低水平。公司销售费用率较 低,客户结构稳定。

(四)产能布局逐步兑现,丰富储备保障长期成长空间

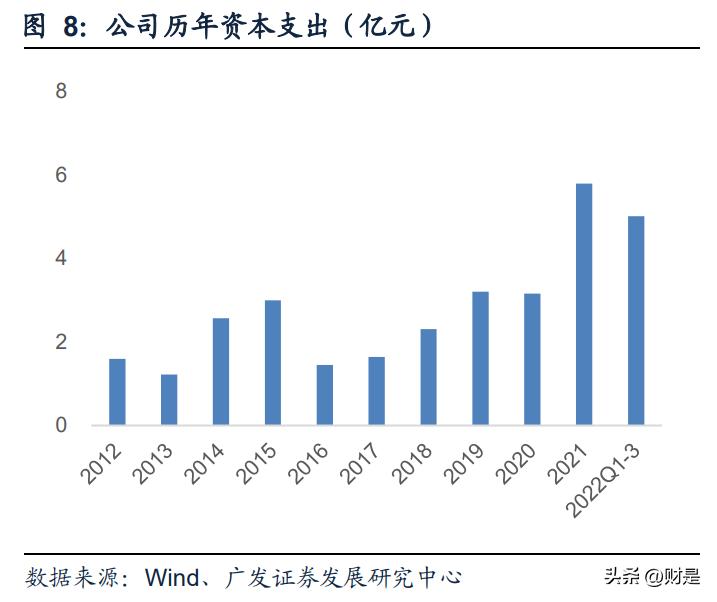

1.资本开支投入加速,内外双向拓展产能。CDMO产能扩张是公司未来主要业绩增长点之一。公司拥有瑞博台州、瑞博杭州、 瑞博美国3个研发中心,以及瑞博台州和瑞博苏州2个生产基地,为CDMO业务提供 产能支持。公司正在不断通过收购等方式扩充产能,包括苏州诺华、杭州泰华。其中,苏州诺 华、杭州泰华为承接客户剥离产能,并且协议内均有持续供货条款,一方面加强公 司与客户合作深度,另一方面保障收购后产能利用率与收益率。同时公司通过收购 也扩展了业务布局,收购康川济使公司具有了原料药和制剂从CMC研发到商业化生 产的一站式服务承接能力。

公司主要在建工程包括川南原材料生产基地、江苏瑞科医药原料药生产基地、九洲 外沙分公司生产基地、四维科技医药项目一期,工程进度符合预期,落地后公司产 能将进一步提升。

2.财务指标优异,产能仍存扩产空间。公司财务弹性良好,为未来产能扩张蓄力。公司近年因业务发展需要大力扩张产能, 但因公司造血能力强、融资渠道畅通,财务指标仍未见压力。我们认为公司产能建 设符合业务发展需求,产能落地后业绩有望快速兑现。

3.股权激励彰显长期增长信心,后续利润仍有超预期空间。公司分别于2017、2020、2021和2022年推出限制性股票激励计划,面向对象均为公 司核心管理人员以及核心骨干人员。多次的股权激励既保障了公司的核心管理团队 于技术团队的稳定同时也彰显了对公司业绩自身发展的信心。2022年公司更新了新的股权激励方案,上调了净利润增长率水平,公司屡次超预期 完成考核目标,综合公司的订单与现有客户和业务发展我们认为公司的后续发展仍 旧有望延续超预期的发展。

二、背靠诺华深度合作,新客户扩展加码CDMO未来长期发展

(一)小分子CDMO产业链中国化趋势明显,公司CDMO板块占比日益提升

据弗若斯特沙利文测算,2020年,全球医药外包研发、生产服务市场规模达1,051亿 美元,并在2030年达到2,746亿美元,其中,小分子CDMO市场将达820亿美元。受 益于成本优势与工艺进步,中国CXO成本普遍低于海外CXO,这一优势持续推动欧 美药企外包服务向中国转移。根据弗若斯特沙利文测算,2016至2021年间,中国CXO 市场全球占比自6%上升至12%,且将于2026年上升至22%。2020年,中国医药外包 研发、生产服务市场规模达760亿元,并在2030年达到5,403亿元,其中,小分子 CDMO市场将达1,700亿元。

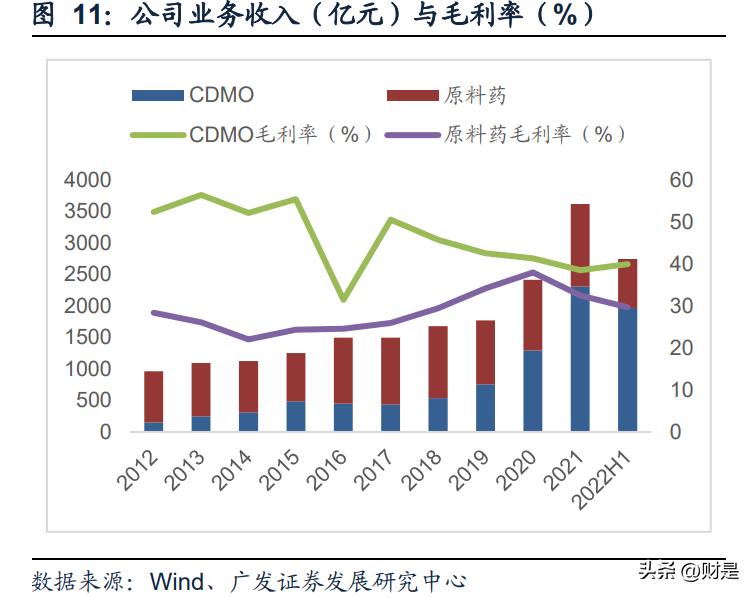

公司CDMO服务由全资子公司浙江瑞博制药有限公司提供,满足国内外创新药研发 公司在新药临床前CMC研究、临床研究及商业化等各阶段的需求,覆盖工艺研发、 质量研究、注册申报及商业化生产等服务。2021年,公司CDMO业务收入23.11亿元, 毛利率38.58%,总立项数651项,其中已上市项目20个,包含抗中枢神经类、抗肺 癌类、抗肿瘤类、抗心衰类、心脑血管类、抗病毒类、乳腺癌类等治疗领域。近年来 公司管线日益丰富,与国际制药巨头诺华、罗氏、硕腾、葛兰素史克、吉利德、第一 三共等形成深度嵌入式合作关系,CDMO业务占比显著提升。

(二)深入诺华供应链,关键产品供应链中举足轻重

公司与诺华具有长期、深入的合作关系,供应诺华多个核心产品的原料药和中间体, 如诺欣妥、瑞博西尼、伊马替尼和尼洛替尼。一方面,我们认为公司与诺华良好、深 度的合作能够持续为公司CDMO业务发展提供根基;另一方面,公司新客户拓展颇 有成效,业务管线中新客户占比上升,不会对单一客户或者单一产品过度依赖。

1.诺欣妥:抗心衰明星药物,销售、产能双重放量带来乐观增速预期。心力衰竭是主要的心血管疾病之一,并且增长趋势明显。其背后的主要原因是人口 老龄化和其他主要心血管疾病治疗的改善,使患有冠状动脉疾病、高血压和其他心 血管疾病的患者延长了生存时间,从而增加了心力衰竭的可能性。根据动脉网数据, 2019年全球心力衰竭患病人数达到2,970万,预计2030年将进一步增加到3,870万, 2024年至2030年的复合年增长率为2.5%。其中中国在2019年患病人数为约1,067.8 万人,预计到2030年人数将增加到约1,614万人,即2024年至2030年的复合年增长 率为3.6%。

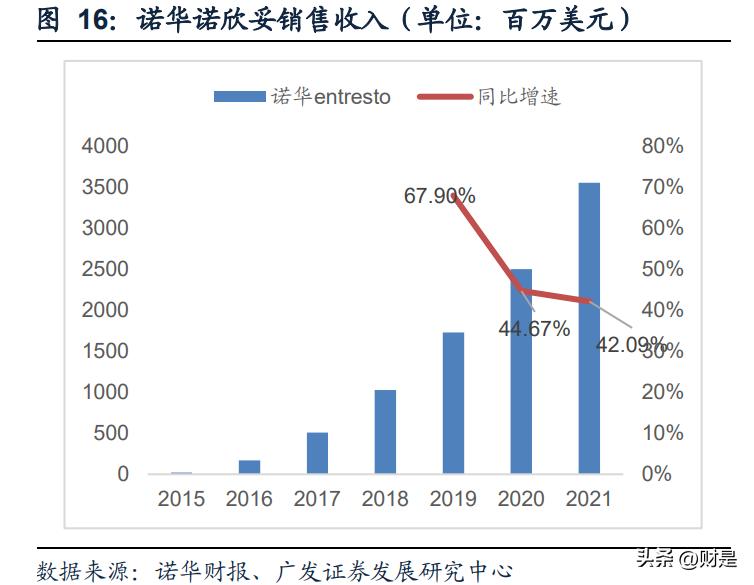

沙库巴曲缬沙坦钠(诺欣妥 Entresto)为抗心衰药物,于2015年7月在美国上市,是 近20年来上市的第一个用于射血分数降低的心衰创新药,适用于治疗射血分数降低 的慢性心力衰竭(NYHA II-IV级,LVEF≤40%)成人患者,降低心血管死亡和心力 衰竭住院的风险。2021年FDA批准后诺欣妥成为唯一一个能够治疗HFrEF(LVEF≤ 40%)和HFpEF (LVEF≥50%)的药物。

诺华诺欣妥近三年2019-2021的销售额CAGR为43.37%,2022Q1的增速也仍在42%。 诺欣妥的强劲增长来源于:(1)美国医院、心脏病学和卫生保健的需求推动。(2) 欧洲的强劲需求增长。(3)中国国家医保目录驱动的 HF/HTN(原发性高血压) 增 长。根据诺华研发日材料,诺华有信心在2026年前诺欣妥都会持续增长:(1)真实 世界中的临床结果的广泛的数据证明。(2)指南推动的HFrHF的第一选择。(3) 中国市场和日本市场HF以及HTN的更多的需求。

根据公司2021年披露的瑞博通过日本GMP检查公告,九洲通过瑞博苏州为诺华供应 沙库巴曲缬沙坦钠原料药及中间体,年产原料药500吨、中间体150吨,且正在基于 客户需求扩张产能,于苏州瑞博新建新建年产250吨沙库巴曲缬沙坦钠生产线,未来 增速乐观。收购苏州诺华后,公司从原来供应诺欣妥的C8原料药变为供应诺欣妥的 原料药,也说明了公司与诺华合作的进一步深入以及大客户对公司能力的认可。

2.瑞博西尼:CDK4/6*制剂抑**重要产品,市场广阔有望加速增长。CDK作为开发新型抗癌疗法的潜在靶点已引起了广泛关注,这其最受关注的是 CDK4/6*制剂抑**,通过选择性抑制细胞周期蛋白依赖性激酶4和6(CDK4/6),恢复 细胞周期控制,阻断肿瘤细胞增殖。全球目前批准了4款CDK4/6*制剂抑**,包括辉瑞 的Ibrance(palbociclib,哌柏西利)、诺华的Kisqali(ribociclib,瑞波西尼)、礼来 的Verzenio(abemaciclib,阿贝西利)和G1 Therapeutics的Cosela(trilaciclib)。 其中前三款药物获批适应症均为HR+/HER2-乳腺癌。

根据Frost&Sullivan预测,全球乳腺癌患者从 2015 年的 196万人增长到 2019 年的 213 万人,期间的复合年增长率为 2.1%。预计将在 2024 年达到236 万人,并保 持稳定增长,至 2030 年达到 263 万人。全球乳腺癌药物市场从2015 年的 194 亿美元增长至 2019 年的 292 亿美元,复合年增长率为 10.8%。全球乳腺癌药物 市场预计将在 2024 年增长至 434 亿美元,并在 2030 年达到 699 亿美元。而根 据Natrue Reviews Drug Discovery显示到2029年,CDK4/6*制剂抑**预计将占乳腺癌 药物销售市场份额的42%。

辉瑞Ibrance是第一款获批产品,先发优势较明显,2019-2021年销售额分别为 49.61/53.92/54.37亿美元,2019-2021年CAGR为4.69%。诺华Kisqali2019-2021 年销售额分别为4.80/6.87/9.37亿美元,2019-2021年CAGR为39.72%。Kisqali的 销售增长明显,NATALEE三期试验如果成功,销售增速有望进一步提升。

3.伊马替尼和尼洛替尼:CML明星产品,提供稳定现金流。2001年5月10日,FDA批准诺华公司的伊马替尼(Imatinib,Gleevec/Glivec)用于 慢性髓系白血病(CML)的进展期(BP和AP)和干扰素治疗后失败的慢性期(CP) 治疗。CML患者在伊马替尼上市前中位生存期约为5-6年,而根据一项伊马替尼三期 10年的随访中可以发现CML患者的生存率为83.3%。

基因ATP位点突变带来的TKI耐药性问题使得患者必须不断更换新一代药物,诺华研 发了二代药Tasigna,其主成分为尼洛替尼(Nilotinib),本品是一种BCR ABL 酪氨 酸激酶*制剂抑**,2007 年获得 FDA 批准,用于治疗新诊断的慢性期、PH+的成人 CML 患者,以及慢性期和加速期、Ph+且对包括伊马替尼在内的既往治疗耐药或不 耐受的成人CML 患者治疗。

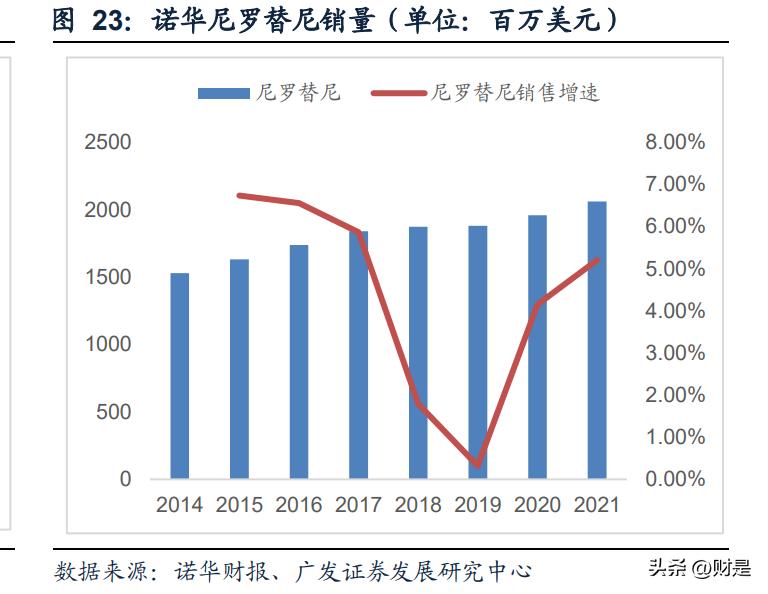

诺华尼罗替尼2019-2021年销售额分别为18.80/19.58/20.60亿美元,2019-2021年 CAGR为4.68%,整体销售额稳定增长。诺华伊马替尼2019-2021年销售额分别为 12.63/11.88/10.24亿美元,2019-2021年CAGR为-9.96%,销售额逐年下降但仍有一 定的收入贡献。诺华2017-2018年在华获批新药申请达24个,计划2019-2023年在中国递交50份新 药申请。经查询,诺华在华临床试验登记记录约为155条。丰富的产品线以及与九洲 的深度合作有望为九洲带来更多的合作项目。

(三)积极扩展新客户,加码未来长期发展

1,兽药行业龙头硕腾,广阔市场空间助力九洲长期合作发展。硕腾作为全球动物保健行业的龙头企业,于2013年从辉瑞拆分后一直生产和销售宠 物以及家畜相关的兽药产品。硕腾近年来凭借自己的产品和创新性飞速发展。无论 从产品分类或是从动物种类或是从销售地区来划分目前大部分都达到了行业第一的 位置。根据国际动物保健联盟统计的数据来看,2013-2018年海外兽药行业的市场规模稳 步增长,从230亿美元增长至335亿美元,年均符合增长率为7.8%。硕腾销售收入表 现还要优于市场,2019-2021年CAGR为11.45%。这其中宠物和家畜都有明显的增 长推动力,宠物方面来源于宠物数量的提升和消费意愿的提升推动,家畜方面则来 自新兴市场的发展(例如中国)、全球生产力效率和可持续粮食生产的需求的推动。

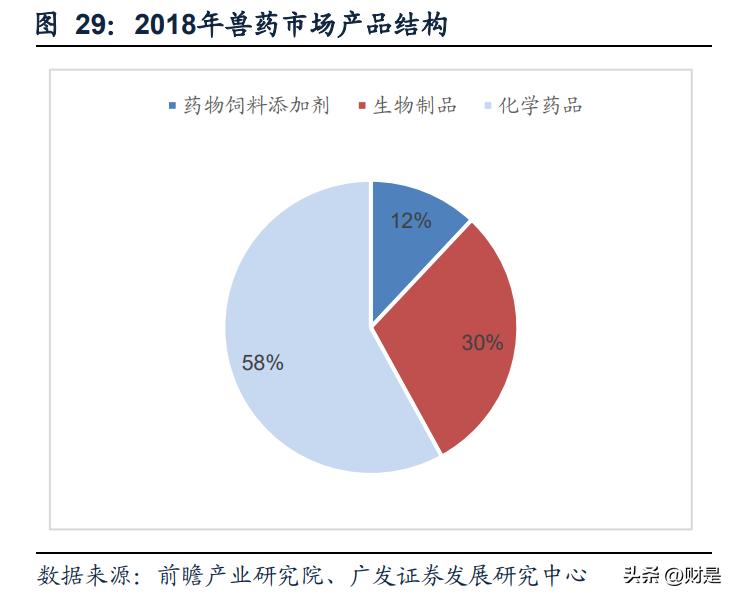

硕腾目前围绕8个核心动物品种拥有300多个相关产品线,过去 5 年推出了约 1,000 种新产品和创新。产品重量级,生命周期将近30年,同时硕腾公司前10的产 品能提供约44%以上的收入。根据IFAH2018年的统计来看,兽药市场中最大的市场 份额被化学药品占据。硕腾目前拥有28个全球生产供应链基地,其中包括中国的吉 林生产基地和苏州生产基地(正在认证),九洲通过和硕腾的深度合作有望承接更 多的项目和订单。

2,背靠诺华积累品牌影响力,快速打开海外大客户市场。 公司与诺华紧密合作关系,在带来亮眼经验成绩的同时,为公司开拓海外客户铺垫 了道路。公司目前已与国际制药巨头诺华、罗氏、吉利德、硕腾、GSK、第一三共 形成深度嵌入式合作,且新签订单中新客户占比逐步提高。这其中的推动力一方面 来自于公司本身的服务质量另一方面也来自于近年海外药企剥离小分子CDMO的趋 势。

药企剥离主要原因为成熟管线专利期将尽、污染较重、附加值低等。2021年,诺华 宣布,因未能满足业绩预期,将在2022年做出最终决策是否拆分山德士仿制药部门。 而山德士为世界最大仿制药企业之一,2021年收入达96.31亿美元。罗氏早在2015年 即宣布向生物药转型,逐步剥离小分子药生产设施,并先后出售或关停美国、意大 利、西班牙和爱尔兰工厂。海外药企小分子药CDMO的转移趋势也有助于九洲承接 更多的项目订单。

三、主要原料药品种市场稳定,议价能力持续提升

(一)四大品种构成成熟原料药业务,护城河深厚毛利率提至高位

公司原料药及中间体业务主要为全球化学仿制药厂商提供专利过期或即将到期药品 的专利突破、生产工艺改进、药证申报、cGMP标准商业化生产等系列*服务性**,是全 球卡马西平、酮洛芬、格列齐特和柳氮磺胺吡啶等特色原料药主要生产商。2018年6月,公司下属子公司江苏瑞科因环保问题停产,至2018年8月复产。2019年 4月,受园区供热暂停影响,江苏瑞科再一次停产检修至2020年6月复产,同时开展 了新项目报批工作,。公司长期服务国际一流客户,原料药业务议价能力强,毛利率 迅速提升。2021年因为原材料上游涨价所以毛利率有所下降,预期未来毛利率利率 将恢复并平稳增长。公司目前原料药生产主要集中在台州瑞博、江苏瑞科以及台州 椒江三个厂区。

公司原料药与中间体产品种类包括中枢神经类产品(主要为卡马西平、奥卡西平)、 抗感染类产品(磺胺类)、非甾体抗炎类产品(主要为酮洛芬)和降糖类产品(格列 齐特)。公司新品种仍在持续提升,看好产能利用率提升带来的原料药与中间体业务的毛利 率和收入提升。

四、平台持续发展实现原料制剂一体化,新兴业务值得期待

(一)高附加值业务完成铺垫,原料制剂一体化打开成长空间

公司依托本身多年原料药制造优势,顺应产业升级浪潮,逐步向制剂业务延伸。公 司2020年与杭州钱塘新区管理委员会签署CDMO研发及制剂基地项目,在台州临海 购买近三百亩土地建设新生产基地,为全球客户提供专业服务;四维医药制剂基地 已于2021年9月获得《药品生产许可证》;九洲生物已于2021年2月获得《药品生产 许可证》,并完成了多家供应商的现场检查。

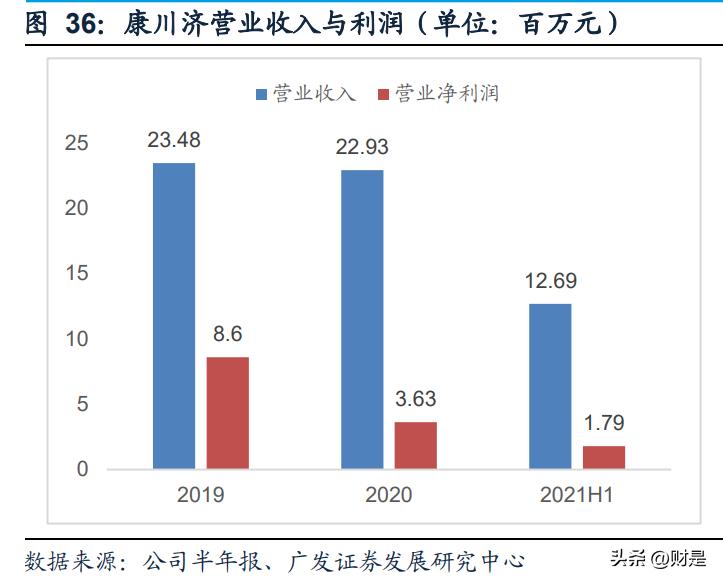

公司2022年1月,以支付4,000万元收购康川济,并增资8000万元,获得51%股份。 康川济为制剂研发公司,拥有先进的缓控释、软胶囊、口腔速溶、外用制剂、注射剂 等制剂技术平台,主要从事创新药制剂CMC研究、改良型药物新剂型研发及一致性 评价服务。康川济医药的核心团队具有多年的CMC研发经验,博士、硕士占比40% 以上,能够为新药研发提供一流的专业技术支持。同时,康川济医药拥有承接创新 药I、II期临床试验样品的交付能力,与国内多家知名制药企业和新药研创公司建立了 广泛合作关系。

根据康川济公告,康川济合作客户超过40家,包含GSK,贝达药业,扬子江药业等。 同时还有15项专利等待审查,黄体酮缓释组合物以及硝苯地平双层渗透泵控释片的 在制备专利等待获批。康川济对于九洲来讲是一个重要的技术平台和研发平台,收 购康川济后协同导流将进一步加速九洲制剂方面的发展。

(二)积极布局多肽业务,项目订单需求旺盛

多肽是由多个氨基酸通过肽键连接而成的化合物,近年来在肿瘤、糖尿病、肝炎、艾 滋病等治疗领域被广泛应用,相较于传统化学药更高效、安全、耐受性更强,但其半 衰期短,且不稳定,因此药物开发生产难度更大。多肽药物占全球制药市场的5%,2019年全球销售额超过500亿美元。根据 Frost&Sullivan数据显示全球肽CDMO市场由2016年的12亿美元增至2020年的20亿 美元,复合年增长率为13.3%。同时Frost&Sullivan预测,全球肽CDMO市场将由2020 年的20亿美元增至2025年的44亿美元,2020年至2025年的复合年增长率为17.7%, 并将进一步增至2030年的79亿美元,2025年至2030年的复合年增长率为12.1%。

相对于蛋白质药物,多肽药物具有稳定性相对较好、纯度高、生产成本低、免疫原性 较低或无免疫原性等优势,质量控制水平也能接近于传统的小分子化药。九洲药业 已经布局了多肽相关的技术,未来有望给公司带来更多贡献。

五、盈利预测

公司三大业务板块均有清晰、明确且确定性较高的增长动力。我们预测2022-2024年 公司营业收入为56.55亿元/74.56亿元/97.05亿元,同比增长为39.2%/31.9%/30.1%, 归母净利润为9.47亿元/12.52亿元/16.39亿元,同比增长为49.4%/32.2%/30.9%。 专利原料药及中间体(新药CDMO):受益于公司产能提升与技术提升,同时近年 来公司在大客户开发上卓有成效,与罗氏、强生等国际龙头药企有了深入合作。同 时与老客户诺华的合作深度进一步加强,进入到产业链更深入的位置,预计未来会 有更多项目订单贡献。2022-2024年收入预测为35.13亿元/49.18亿元/66.39亿元,同 比增长52.00%/40.00%/35.00%,板块毛利率根据项目附加值变化而变化,后续公司 有望承接更多附加值高的项目,毛利率方面略有增长为40.01%/40.50%/40.70%。

特色原料药及中间体(仿制药业务):随着江苏瑞科停产事件的解决,公司产能恢复,且持续进行技改,推动产量和盈利能力的进一步提升。2022-2024年收入预测为16.06亿元/19.65亿元/23.76亿元,同比增长22.60%/22.32%/20.92%,随着原料药产能利率用率的恢复,后续毛利率有望保持为32.60%/33.00%/33.00%。制剂:随着现有项目的积极推进和新项目承揽,制剂板块逐渐实现收入。我们预测2022年公司制剂业务将实现营收。2022-2024年收入预测为0.5亿元/1.25亿元/1.88亿元,板块毛利率将达50.00%/55.00%/55.00%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」