#财经新势力新春季#

身份外借是有风险的,尤其是借给他人用来偷*税逃**款的。比如借给他人收付款、开发票等等,以及把个人资质给别人挂靠使用的。

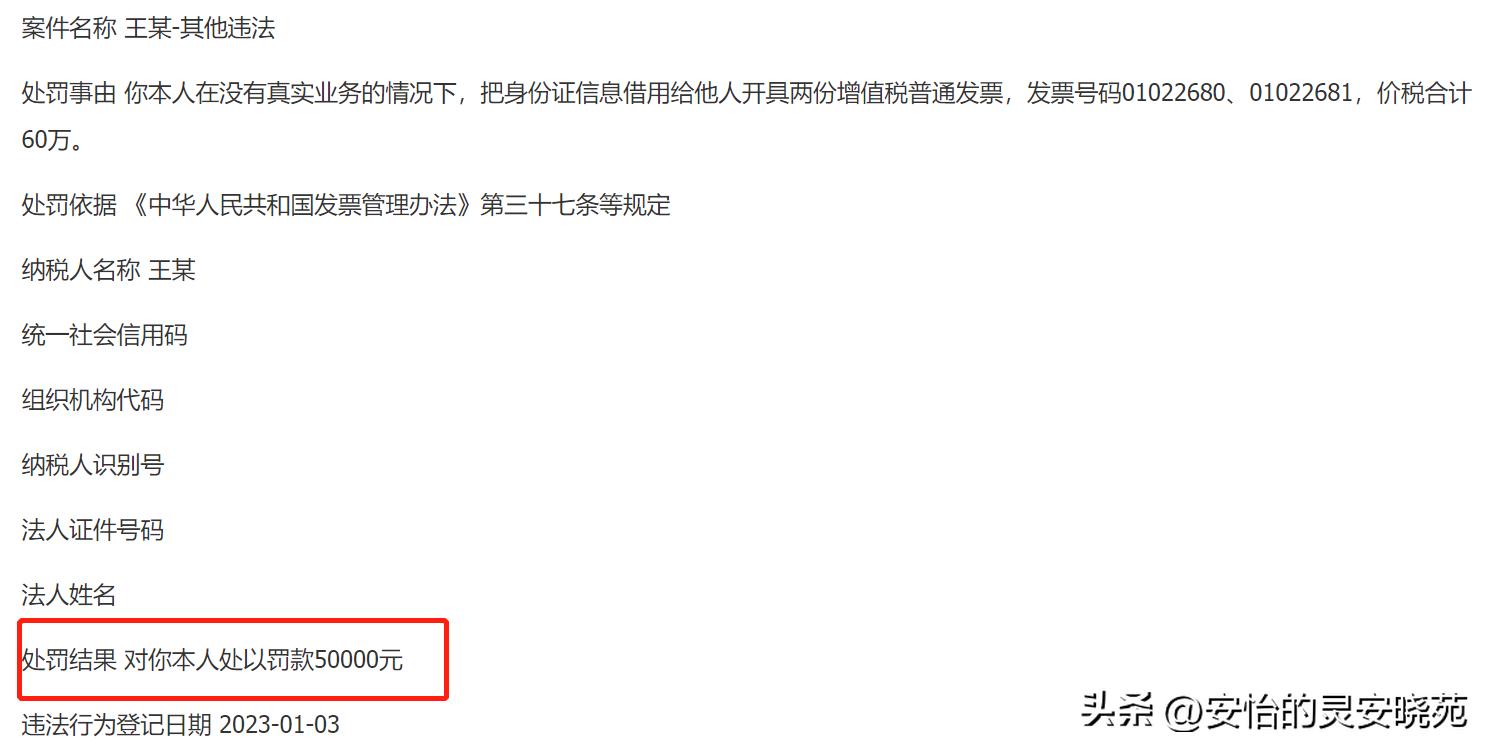

2023年1月3日南京税务稽查局就王某在没有真实业务情况下,把身份证信息借给他人虚开2张增值税普通发票,合计60万元的违法违规行为处以 5万元 罚款。

这个案件非常简单明了清晰,自然人王某出借个人身份信息,供他人虚开发票。作为王某属于为他人虚开发票提供便利。从增值税虚开的4种情况:为他人虚开、为自己虚开、让他人为自己虚开、介绍他人开具虚开来看,王某属于典型的为他人虚开,而他朋友属于让他人为自己虚开,至于接受发票的第三方属于接受虚开发票。

若接受第三方不知情的情况下,属于善意取得并入账的情况下,需要进行账务调整,将已入账的成本费用调出,补缴税费。若能积极配合的话可能不会发票,若态度恶劣拒不配合对虚开发票的核查,将可能面临罚款等。

自然人虚开发票,一方面是为了偷逃个税,一方面是支付方想*税逃**。我们都知道自然人交税有不同的类别,获得工资按工资的税率、发奖金有奖金的税率、经营所得也有对应的税率、特许使用权、稿酬、劳务报酬等税率都是不一样的。就导致有些公司让员工设计一个产品,发一份工资又让员工开发票给公司再发一份设计费。

如案例中这种情况,王某的朋友找王某借身份信息开普票。典型的原因就是王某自己基本上是不需要交税的,属于一个没什么收入的自然人。他朋友有主业工作,又业余做了一些业务,一方面都自己报税累加多,就想通过朋友名义收取,另一面可能是自己主业所在公司不允许其业余私下有接其他活,就假借朋友名义开发票,收费用。很多时候也可能两方面因素都有。

但不管出于什么目的,都属于虚开偷逃了税款。自然人虚开很多老板、个人以为不是大事,错误认为没有公司处罚严重。事实并非如此,因为自然人处罚直接处罚的是个人,而公司虚开若是有限公司的话,在主动配合稽查、主动补缴税款等情况下,个人被处罚的情况很少。比如典型的范演员、某娅事件,对公司处罚要求补缴税款、滞纳金,公司降信用。但是自然人虚开,处罚的是个人交罚款,还可能影响个人税务信用导致不能再开发票、注册公司等等。

自然人一般会存在哪些虚开情形与风险呢?

1、借身份给他人虚开,也就是案例中的情形。属于比较常见典型的。

2、偷换业务实质虚开的。如明明给别人提供的是劳务,却按设计、装修等开具。

3、自然人明明开的是劳务公司,却开具材料的发票给他人的。

4、自然人作为个体工商户的,给其他个人开具发票没有按规定“代扣代缴”个税的。比如张三给王某搬了3天货,作为个体工商户老板王某在收到张三的*开代**的2000元发票(注明由支付方支付个税)后支付张三费用的时候没有按规定代扣代缴个税。

5、替他人走账套现的。其实与第一种类似,帮别人虚开发票,收取一定的费用。

6、最后一种,虽然没有虚开,也属于自然人偷*税逃**的。把身份借给别人领取工资的。如张三把身份证借给王某,方便王某从某一个单位或2个单位获得双份报酬,按2个基数缴纳个税的。

自然人虚开发票,核心也是为了偷*税逃**。为什么自然人会虚开且多的核心因素是因为很多人误以为被查的少、查到罚的少。认为税务主要监控的企业,认为企业那么多,问题那么多。对自然人管的少。

其实这种认知是错误的,从最近一两年公布的税务案例来看,对自然人的征管核查也越来越严,越来越多的地方将不在对个体工商户予以核定征收,查账征收成为各种主体的首选征税方式。同时加大对个人账户大额收付款的监管也是侧面加强了对自然人的征管,以及个税政策不断优化调整等,因此不管是企业还是自然人身份,都需要重视税务风险。

免责声明:个人整理原创输出,相关参考资料均来源于互联网、媒体等公开渠道,尊重版权保护,如有问题请联系我,谢谢!转载请注明来源头条‘安怡的灵安晓苑’。

#财经新势力新春季#