我曾经天真的认为,分级基金风险很高,原来这么简单就能妥妥保本博收益~

如果你有10000元玩分级基金,教你简单一招,不但保本,还能有机会博较高收益!无风险资产A(每年5%收益)和风险资产B(预估每年-20% ~ 40%)。

10000元 = 8000元 资产A + 2000元 资产B

那么你全年最差的收益可能就是零,而最佳收益可能是12%!这个配置是不是超!简!单!

这是什么原理呢?

按比例配置不同风险的资产,可以设计出结构化金融产品!

就像上周为大家介绍的分级基金——

基金A借钱给基金B投资,基金A稳定获取本息,基金B承担风险、享受可能的高收益。

如果你是小白投资者,分级A收益高过余额宝,值得考虑!如果你是激进投资者,分级B能以小博大。

——激进、保守两相宜!分级基金是什么?

资产A和资产B在结构化产品中,被称为优先(保本息)和劣后(高收益)!

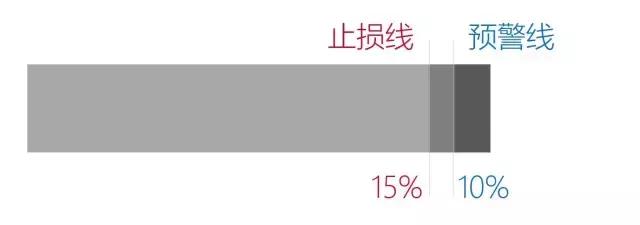

原理看上去并不复杂,为了保障本息,会在实际操作时规定预警线和止损线。

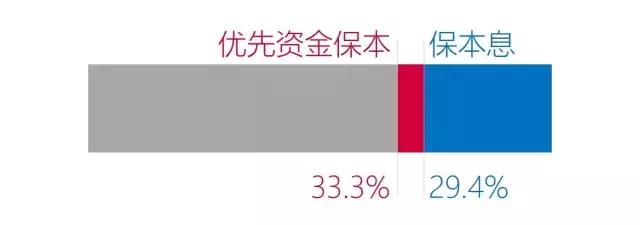

如果有一个优先劣后比为2:1 的产品,优先资金的约定收益为6%,那么——

-

整个产品下跌33.33%后,劣后资金全部赔光,会威胁到优先资金;

-

如果产品跌幅达到29.4%,会威胁到优先资金的收益。

所以,在产品设计中,产品亏幅控制在29.4%以内,优先级的本息就有保障了。

一般的做法是,规定基金净值下跌10%时,将产品仓位将至50%以下;

净值下跌15%时全部清仓,这样操作的话,离29%的警戒线存在大于10%的安全距离,妥妥的保住了本息!

严格执行风控策略,可以保障优先资金的本息收益。

但是,如果遭遇极恶劣的流动性危机(就像去年股灾,每天跌停无法卖出),有可能无法及时止损。有些理财产品会引入担保公司担保,相当于买了一份保险。

今天的内容看似有些绕,其实一点都不烧脑。

简单来说就是——

大部分资金投资类固定收益产品,制造安全垫保障本金,获取基础收益。

同时,拿一小部分做风险投资,博取高收益,拉高整体净值。

基于此原理,还衍生了很多金融品种,例如CPPI策略基金、夹层结构产品……其实都是对投资标的和拆分结构做了更多变化,不再深入剖析。

所有资产配置类产品,都是借助高风险和低风险产品组合完成的,而风险主要取决于高风险品种的比例。这种资产配置的思路,对于普通投资者也具备很强的指导意义。

补充说明——法律不允许在理财产品的合同和宣传品上向客户承诺保本,如果有人向你承诺保本,这都是不合规的行为,可能是忽悠。

所以,只能把这种金融产品理解成「结构性」保本,而非承诺保本保息。