一个不算敬虔的基督徒

一个较真的保险经纪人

一个脱离了高级趣味的宝爸

一个喜欢交易却永不交易的普通

中国的乙肝病毒携带者大约是1.2亿,其中慢性乙肝肝炎患者5000+万,乙肝已经成为影响中国人健康的常见慢性病之一。

此类患者的保险需求在某种程度上是高过普通人的。但是,2018年以前大部分保险公司是拒绝承保的。所以很多客户会产生刻板印象觉得患了乙肝就不能投保了。但是,如今的保险市场更加的人性化(有市场),很多家保险公司是愿意承保乙肝患者的。

今天,我们就来看看乙肝正确的投保姿势。

乙肝

通常来说,乙肝并不是一种疾病,而是一种被乙肝病毒感染的生理状态。常见的分下列这几种:

· 乙肝病毒携带

· 乙肝小三阳:

· 乙肝大三阳

· 慢性乙型肝炎

前三者乙肝病毒尚没有对肝脏造成太大的损害,但是慢性肝炎患者的肝功能已经受损,如果不进行合理的治疗。有可能转化为肝硬化甚至肝癌。

如何判断自己处于哪种状态就需要通过三个医学检查:

肝功能

乙肝五项

其中,影响核保通过的最重要的指标是肝功能!就核保难度来讲:

乙型肝炎>大三阳>小三阳>乙肝病毒携带

投保指南

① 乙肝病毒携带者

以下是宝爸整理的市场上在售的可以购买的产品

点击看大图

重疾险

满足特定的承保条件下,重疾险的购买基本是可以有多种选择的。

1、单纯乙肝病毒携带,其余检查都是正常的情况下。

单次赔付的重疾险:推荐达尔文2号

多次赔付的重疾险:性价比之选可以考虑嘉多保

2、乙肝病毒携带,乙肝DNA正常,但肝功能异常的

推荐专注心血管赔付的:芯爱

3、如果DNA检查指标不正常,肝功能指数未超1.5倍

推荐:弘康健康一生A+B和哆啦A保

在经济条件允许的情况下,宝爸还是推荐各位一定要以标准体投保,所以看清保险责任很重要。

医疗险

医疗险相对于重疾险而言投保难度会加大。而且医疗险对于公司风险承受能力以及医疗资源的后备有很高的要求,在低端的百万医疗险的选择上,我更倾向于大公司。,不过肝脏相关的疾病会除外承保。

这里宝爸推荐:

乐享一生,中国平安e生保以及医保无忧。

定期寿险

定期寿险较少,推荐:

复星保德信*钟金**罩、大麦定寿。

② 乙肝小三阳

乙肝小三阳的情况比单纯的病毒携带要严重一点,传染性更强,但是市场上也有很多的产品可以选择。

重疾险

满足特定的承保条件下,重疾险的购买基本是可以有多种选择的。

1、单纯乙肝小三阳,其余检查都是正常的情况下。

单次赔付的重疾险:推荐达尔文2号

多次赔付的重疾险:性价比之选可以考虑嘉多保

2、乙肝小三阳,乙肝DNA正常,肝功能指数未超1.5倍

推荐专注心血管赔付的:芯爱

3、如果DNA检查指标不正常,肝功能指数未超1.5倍

推荐:弘康健康一生A+B和哆啦A保

医疗险和定期寿险同上

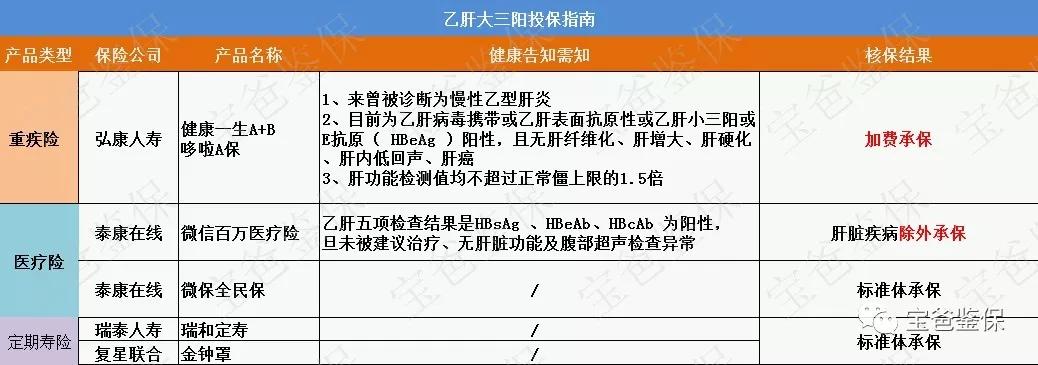

③ 乙肝大三阳

点击看大图

大三阳一般指的是乙肝表面抗原、乙肝e抗原,乙肝核心抗体这三项指标阳性,一般就提示病毒水平复制比较高,传染性比较强。相应的投保难度也会增加。

但是重疾险,医疗险和定期寿险还是有的选的。

其实,宝爸的家人特别是长辈那一代,大部分身体都会有点小毛病,三高,糖尿,乙肝携带,但是随着如今保险业的不断推进,以及医学的发展,越来越多的慢性病患者都有正常承保的可能。

宝爸在这了提醒各位,如果自己有这些小毛病,请在健康告知时如实告知,千万不要有骗保的心思。

我所希冀的是,

在偶尔有表达欲时,

轻轻丢出来的一点点共鸣能让我们感到彼此都有趣。