上一篇《保险“这也不赔,那也不赔”:中国的保险靠不赔赚钱的?》意外火爆,而咨询最多的却是保险合同,大家都难以接受一本保险合同为什么要那么复杂?跟天书一样,这是给普通人看的吗?

保险“这也不赔,那也不赔”:中国的保险靠不赔赚钱的?

有兴趣可以点开浏览上篇文章,发表观点

说实话,这个行业发展成这样,需要我们普通人来钻研和看懂合同,确实是一个悲哀。

那么有没有一本攻略,让我们普通人参照着就可以看懂保险合同的?

今天我就带大家一起来读懂保单,写这样的文章很费力,涉及到的知识面又太多,我尽量简略,有一些不关键信息直接跳过,大家自己搜索百科,全程硬解保险合同,如果觉得枯燥,麻烦也给个关注@保爸志涛支持,毕竟做这个是吃力又不讨好。

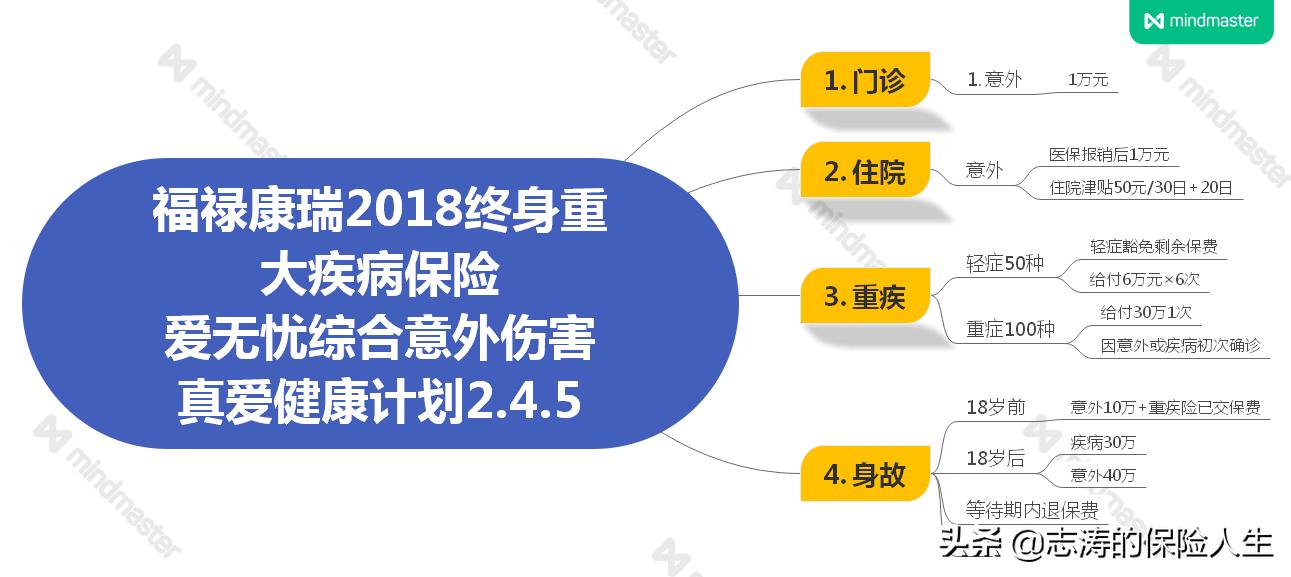

太平福禄康瑞2018终身重大疾病保险

本文默认你已经有了一份商业重大疾病保险合同,本文选择的是太平人寿的福禄康瑞2018终身重大疾病保险,附加意外险和小额住院医疗险,本文没有任何抹黑,*谤诽**等意思,纯属解读保险合同,也不对保险责任内容做任何第三方评价,只讲条款,不深度解读,本文没有观点。

第 1 页

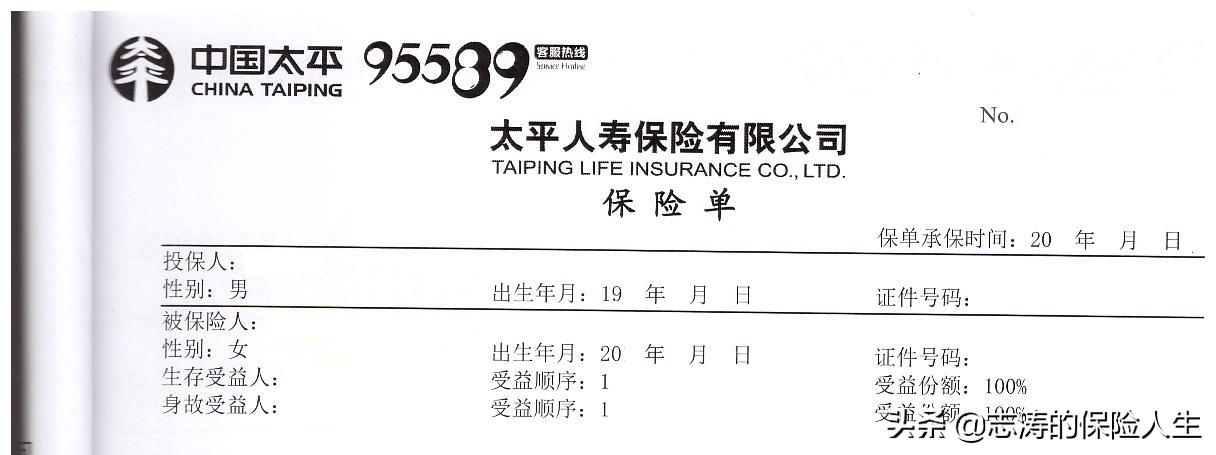

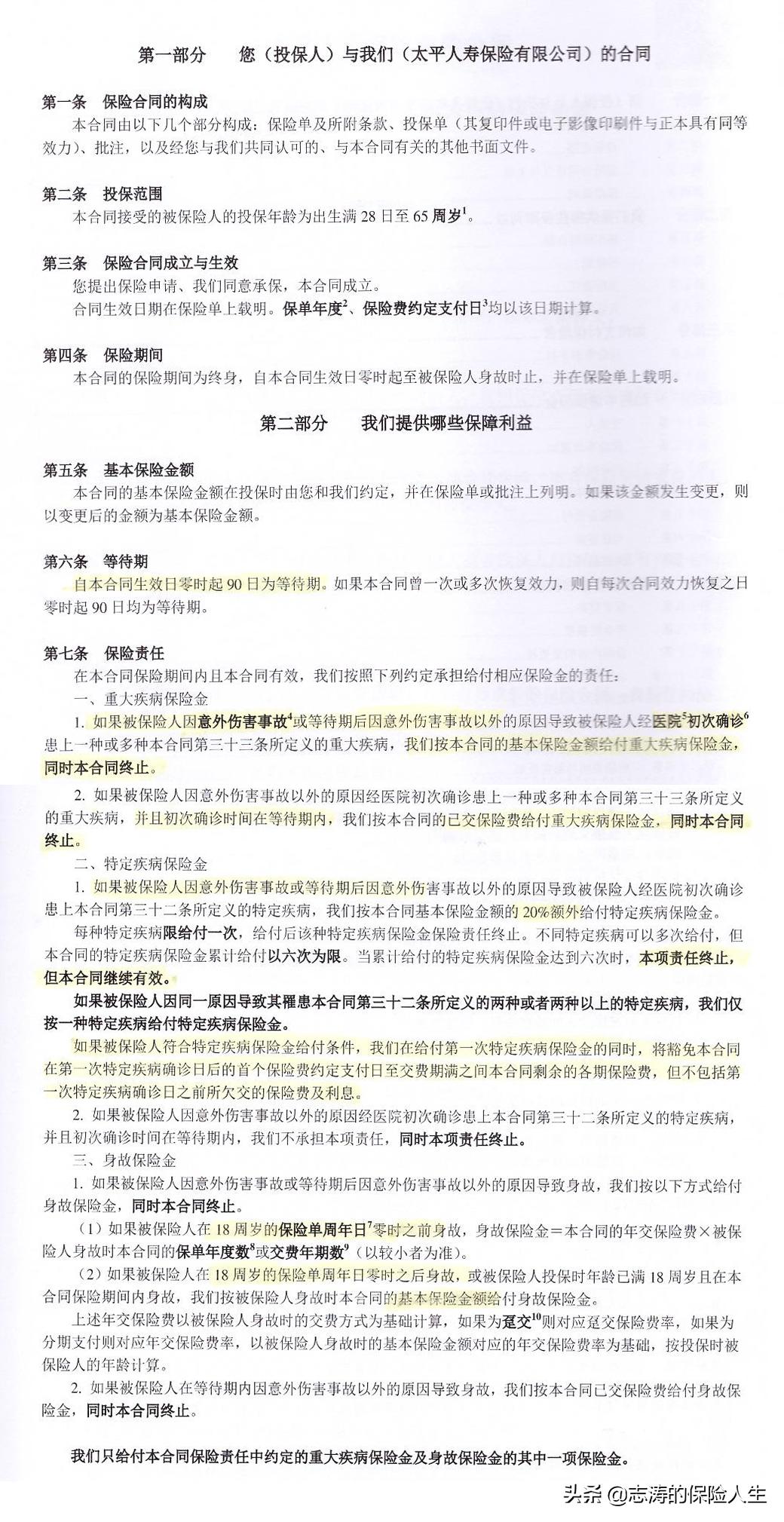

记载了承保日期,投保人、被保险人、受益人。

这一页要确认姓名,身份证号等信息,发生错误及时更正,防止后期理赔发生纠纷。

《保险法》第三十二条

投保人申报的被保险人年龄不真实,并且其真实年龄不符合合同约定的年龄限制的,保险人可以解除合同,并按照合同约定退还保险单的现金价值。

如果年龄在合同约定范围内,但是与实际不符合,有可能需要补缴保费,或由保险人退还多收保费。

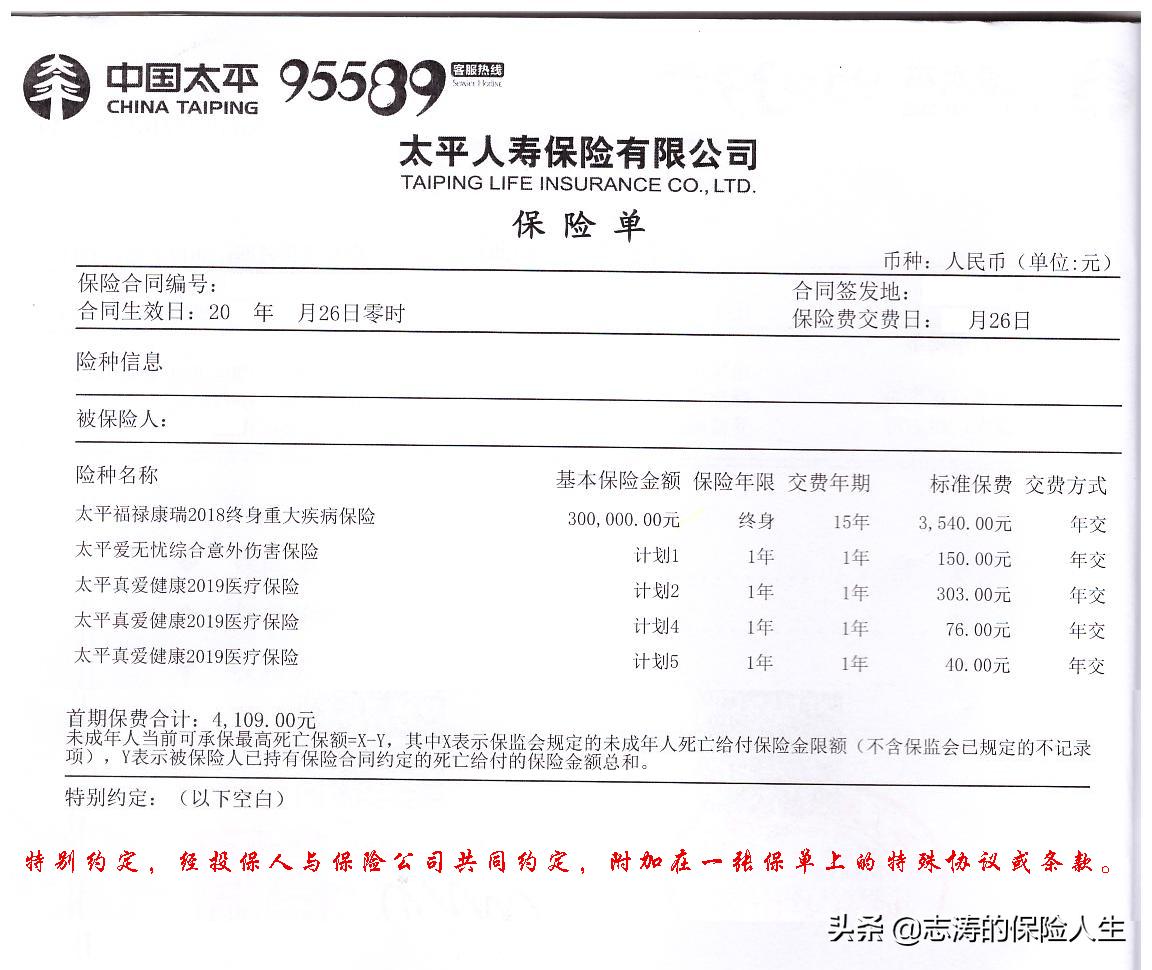

第 2 页

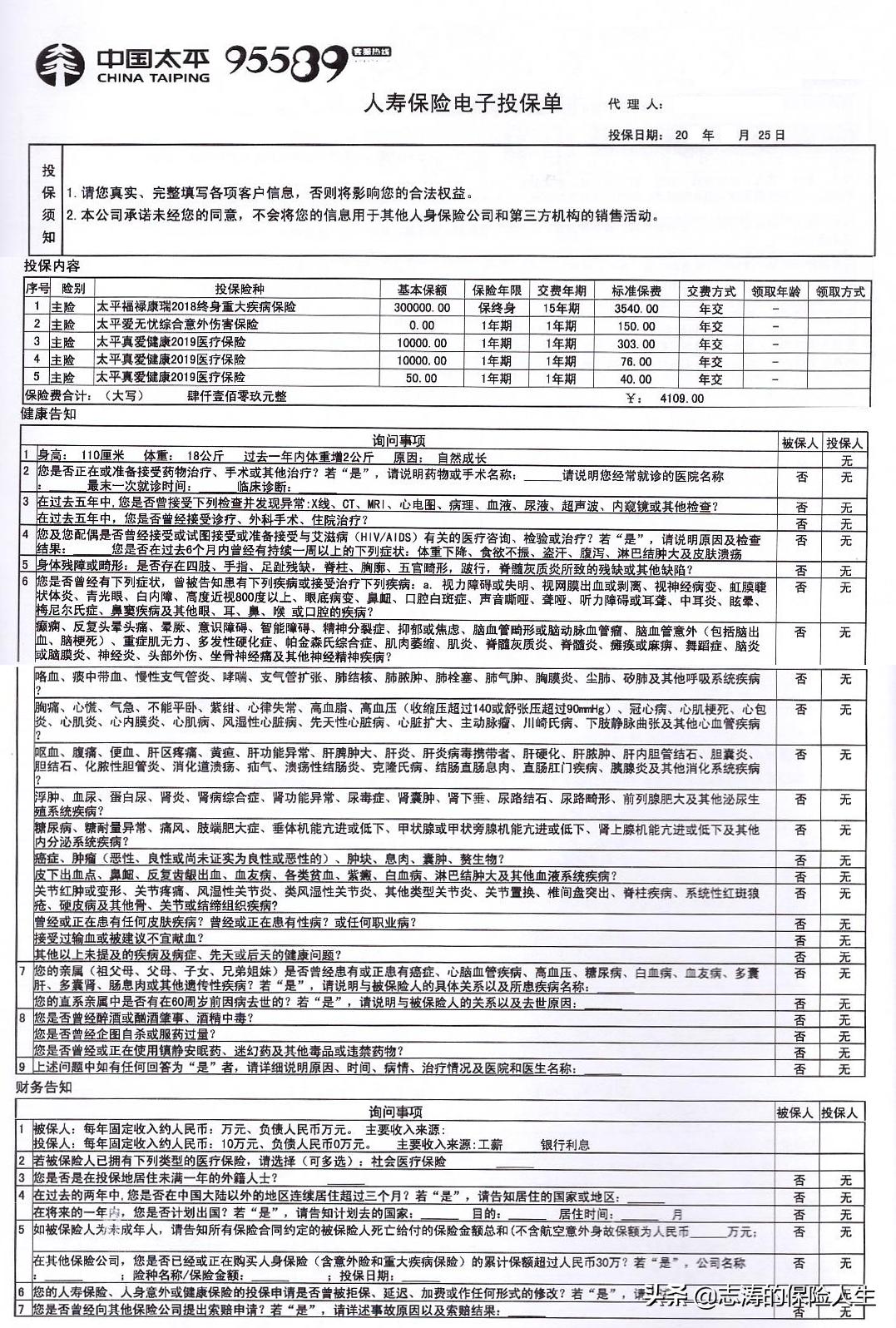

记载了保险合同编号、合同生效日期、交费日期、被保险人姓名、险种名称、基本保险金额、保险年限、交费年限、标准保费、交费方式。

买保险前,对一份保险是否真实合法,可以去银保监会官网查询 http://www.cbirc.gov.cn ,确认是否真实有效。注意有的保险宣传名称与实际名称不符,需要看到保单里的正确名称。

买保险后,要确认是否投保成功,可以打保险公司电话或官网,报一下保险合同编号即可。

保险合同生效日 开始提供保险保障;

交费日期 既是你以后的续费时间;

被保险人 享受本保单险种保障;

基本保险金额 就是俗称保额,本合同约定30万,就是买了30万保额;

买保险就是用你的保费撬动保险公司的保额;

保险年限 即是这份保险的保障时间,本合同主险是终身,那就是按时缴费保障终身,如果是1年期,就是交一年保一年。

交费年限 就是约定的交费时间,这里约定是15年;

标准保费 就是每年交的保费,这里约定3540元;

本合同主险福禄康瑞终身重大疾病保险,总保费就是标准保费×交费年限=主险总保费。

即 3540 × 15 = 53100 元。

交费方式 选择年交,就是每年到交费日期前把钱存在绑定的银行储蓄卡上,保险公司会自动扣费。

附加险种:一般与主险*绑捆**销售,能不能单独购买,具体可咨询保险公司客服,不要听信销售人员单方面话术。

爱无忧计划1 1年期短期意外险,每年保费150元,交1年保1年,停止即终止。

真爱健康医疗险计划2、4、5, 3个计划一起投保,今年交保费303+76+40=419元。

注意医疗险的保费是随着年龄增加而调整的,婴儿和儿童会贵一点,少年和青年便宜,成人之后越来越高,直到超过本款医疗险80岁年龄,可随时退保。

20岁时真爱健康2.4.5保费是243+110+28=381

30岁时400+173+48=621

50岁时973+422+158=1553

70岁时2367+965+450=3782

首期保费合计: 3540+150+419=4109元。

有朋友咨询,可不可以跟保险公司协商下条款,这里引用下保险法条例,可以看第二页图片红字。

《保险法》第二十条

保险人可以协商变更合同内容。 变更保险合同的,应当由保险人在保险单或者其他保险凭证上批注或者附贴批单,或者由投保人和保险人订立变更的书面协议。

在这里准备好纸笔,按照我这个导图先腾到一张白纸上,后面会用到!

第 3 页

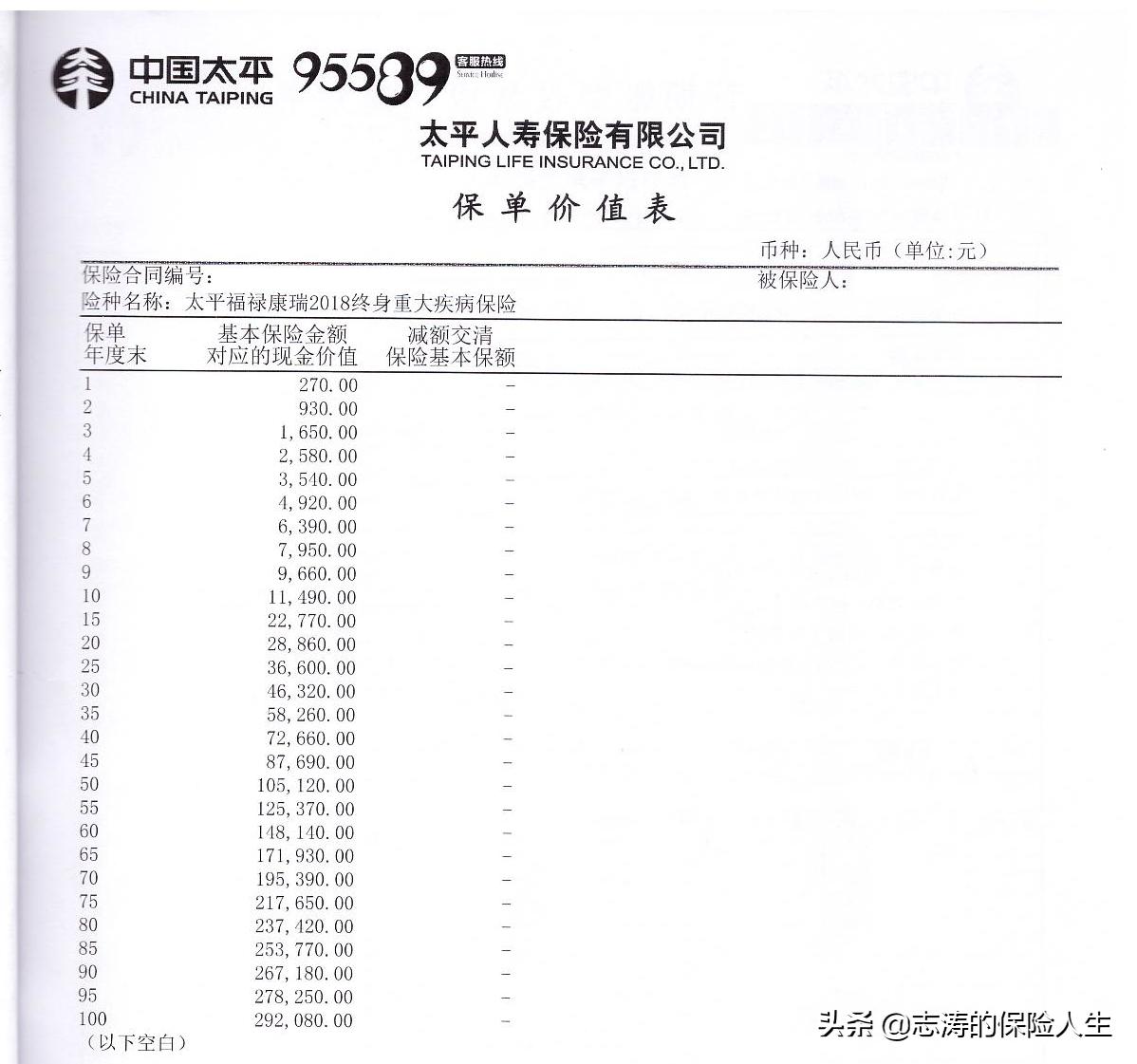

现金价值 是保险术语,指人寿保险单的退保金数额。也就是你退保的话,给你退的钱。

本合同中主险年交3540元,第一年退保270元,以后逐年递增,直到超越保费,也就是主险交费期满,第35保单年度末,被保险人可以选择拿到58260元,即主险保费全部返本,保单合同终止。

被保险人假设投保时5岁,主险保费回本时,被保险人40岁。

注意这里附加意外险和医疗险是消费型保险,满期是不退钱的。

这里给大家一个公式:

现金价值=交过的保费-风险保障成本-保险公司的成本和利润+预留保费及其累积利息

第 4 页

投保人银行账户,你每年定期把钱存进去,等着保险公司扣钱即可。

眼睛休息一下

第 5 页

电子投保单,注意个人信息是否正确。

健康告知 也在这一栏,一般会是全否,一定要确认是否真实,是否有投保前健康告知问到的疾病未告知,或已经告知但是依然是否,将来 理赔纠纷 大部分就在这里发生,如果确认不符合实际情况,马上找保险公司或银保监会处理,别拖着,麻烦都是你的。

《保险法》第十六条前款

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。 投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

第 6 页

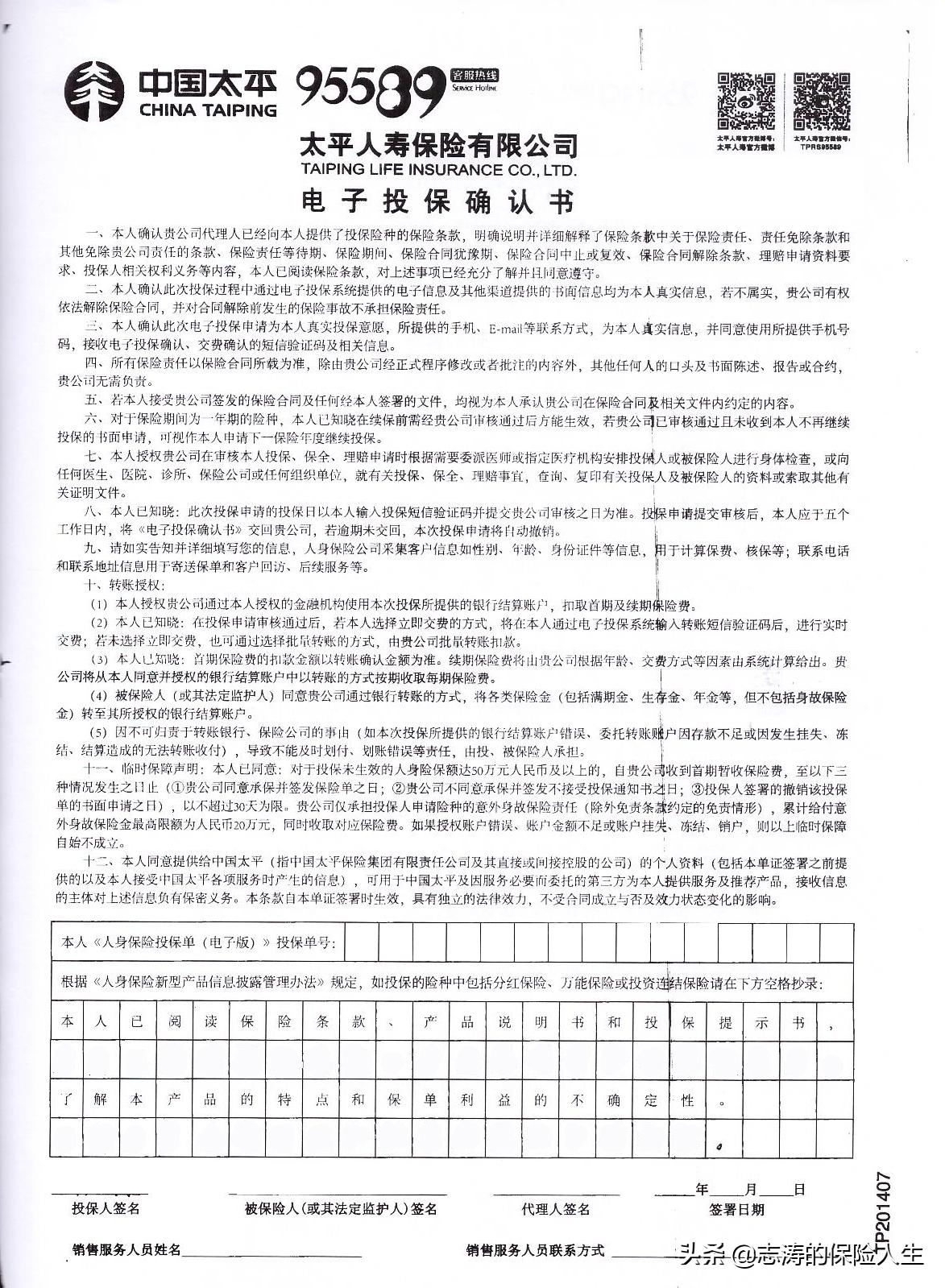

电子投保确认书 本人签字和代理人签字,缺一不可,非本人不可,如果不是你本人签的,那在续费期前出险了,保险公司给你赔,不出险想退保,保险公司也必须给你全额退保,因为非你本人意愿,但第二年你按时续费了,一般就表示你认可这份保单了,警惕保单代理人签名不是跟你谈保险的人。

保险法司法解释二第3条第1款规定:

投保人或者投保人的代理人订立保险合同时,没有亲自签字或者盖章的,由保险人或保险人的代理人代为签字盖章的,对投保人不生效。

但投保人已经缴纳保费的,视为其对代签字或盖章行为的追认。

这里我们看几条条款,很重要,很重要,很重要:

第一条,本人确认贵公司代理人已经向本人提供了投保险种的保险条款,明确说明并详细解释了保险条款中关于保险责任、责任免除条款和其他免除贵公司责任的条款等等等等等等内容,本人已阅读保险条款,对上述事项已经充分了解并且同意遵守。

代理人在这里应该向你说明和解释本保险合同,买时向你详细询问病史和解读健康告知,告诉你保险责任保什么,免责条款不保什么,本款保险优点是什么,缺点又是什么,没有十全十美的保险。

他说了吗?你记住了吗?

第四条,所有保险责任以保险合同所载为准,除由贵公司经正式程序修改或者批注的内容外,其他任何人的口头及书面陈述、报告或合约,贵公司无需负责。

代理人在健康告知环节如果有误导,比如你说我有高血压、糖尿病,能不能买保险将来好不好理赔,代理人说没事,将来肯定赔,或2年后肯定赔。

保险公司可不是这么认为的,代理人的私下承诺只要保险合同里不存在的都不会承认,这是纠纷的来源。

第六条,对于保险期间为一年期的险种,本人已知晓在续保前需经贵公司审核通过后方能生效, ......

附加险种的意外险、医疗险,均是有投保条件的,在发生理赔或不符合投保条件后,并不是保证续保的。

第七条, 本人授权贵公司在审核本人投保、保全、理赔申请时根据需要委派医师或指定医疗机构安排投保人或被保险人进行身体检查,或向任何医生、医院、诊所、保险公司或任何组织单位,就有关投保、保全、理赔事宜,查询、复印有关投保人及被保险人的资料或索取其他有关证明文件。

保险公司在这里取得了调查我们健康状况的资格。

第 8-9 页

投保人是指花钱的人,被保险人是指用钱的人,受益人是指领钱的人。

看到这个目录,我们才接触到重大疾病条款,终于进入正题了,如果前面的个人信息,投保信息,健康告知都没有问题,那么恭喜你,这份保单是有效的。

第 10-11 页

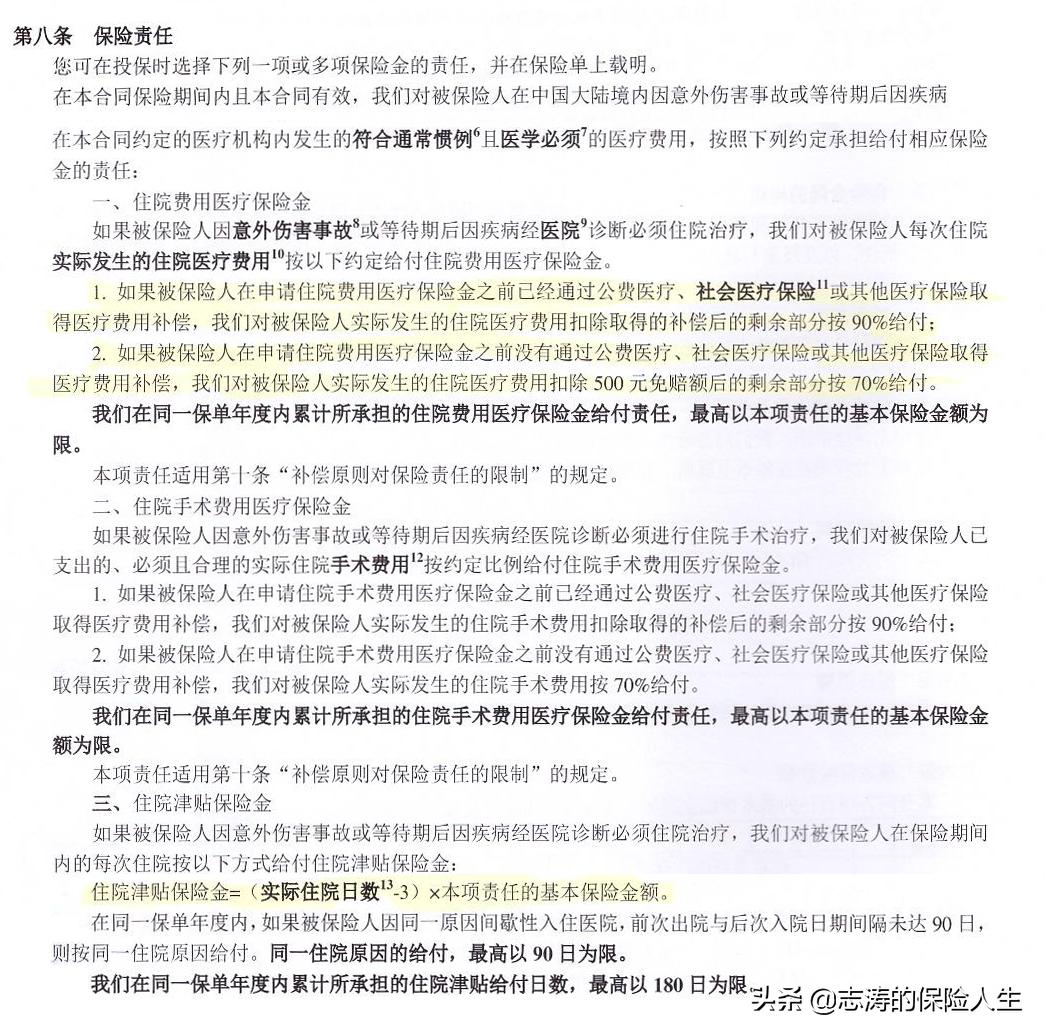

这一页有两个关键信息,等待期和保险责任:

注意保险责任最后一句:

我们只给付本合同保险责任中约定的重大疾病保险金及身故保险金的其中一项保险金。

等待期 自本合同生效日零时起90天为等待期,一般除意外原因外造成的保险事故在等待期内是不予以承担责任。

等待期确诊大部分都是不赔的,因为保险约定的是初次确诊理赔,而等待期就是为了筛选掉带病投保的人,很多人都是感到身体不适才考虑买保险,而重疾险90-180天等待期足可以把小病拖成大病。

这就是为什么保险越早买越好,很多大病都是长期不良嗜好,酗酒、吸烟、熬夜、垃圾食品造成的。

等待期拉长最大的功能,就是让更多的健康人买到性价比好的保险,没错,就是压缩成本省钱。

保险责任 指保险人承担的经济损失补偿或人身保险金给付的责任。这里就是达到理赔条件后,赔偿约定的条款的保额。

保险责任说白了就是到底赔什么,当然后面还有病种的名称和理赔条件。

第 12 页

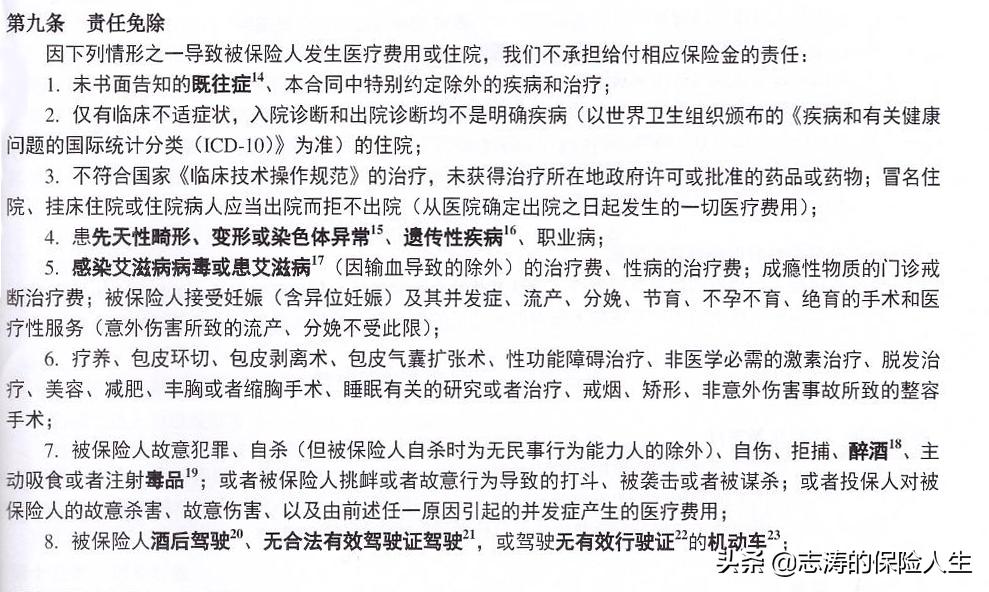

这一页就是免责条款,告诉你主险重大疾病保险什么不赔。

我们普通人最容易接触到的就是酒后驾驶、遗传性疾病、先天性畸 形 、和变形或染色体异常等。

第 13 页

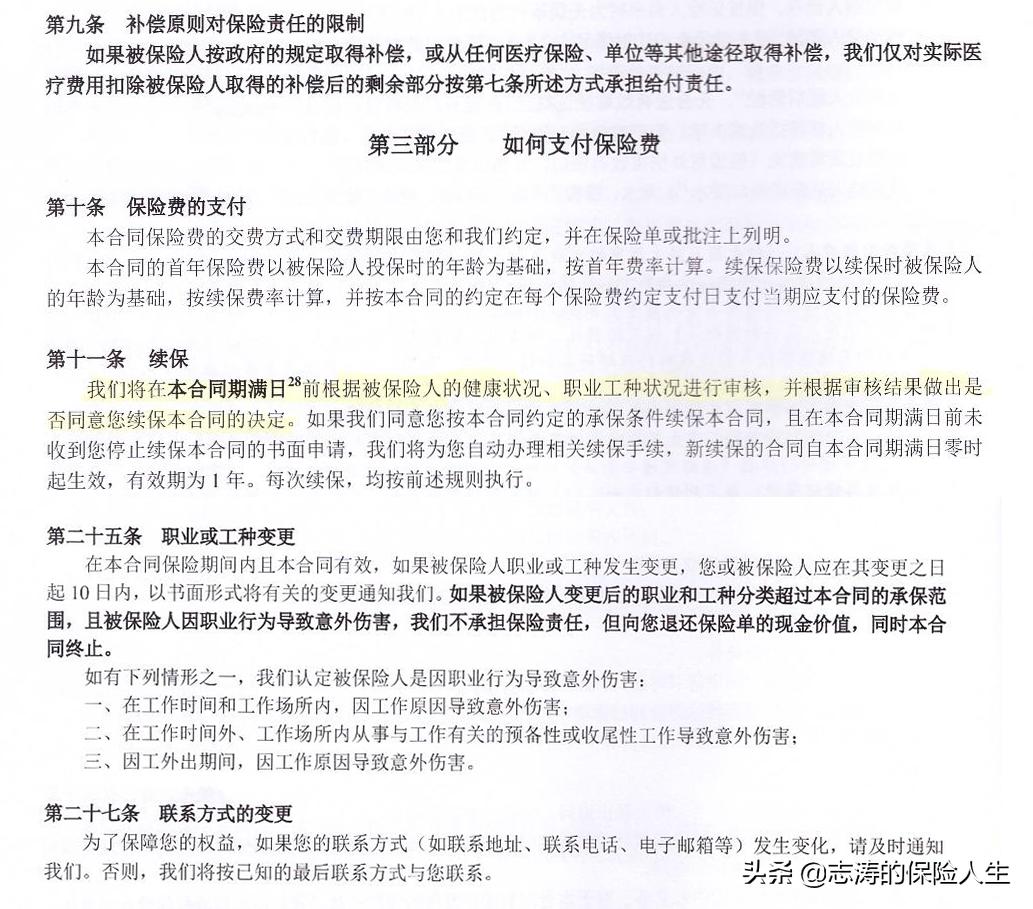

这一页关键信息是宽限期、保险报案时间、诉讼时效。

宽限期 续费期忘记交费的,保险合同会进入60天宽限期,宽限期内保险合同依然有效,出险理赔时会优先扣除拖欠的当期保费和利息,交费后保险合同继续有效。

报案时间 报案时间越快越好,否则损失有可能算你的。

诉讼时效 一般诉讼期为2年,身故诉讼期为5年,这里注意保单一定要定期整理,也要让家人也知道家庭的保险方案和报案电话,千万不要发生风险了,几年后才在衣柜里找到一份保单,到时候法院也不一定支持你了。

第 15 页

略过14页说明不重要,后期略过不再解释。

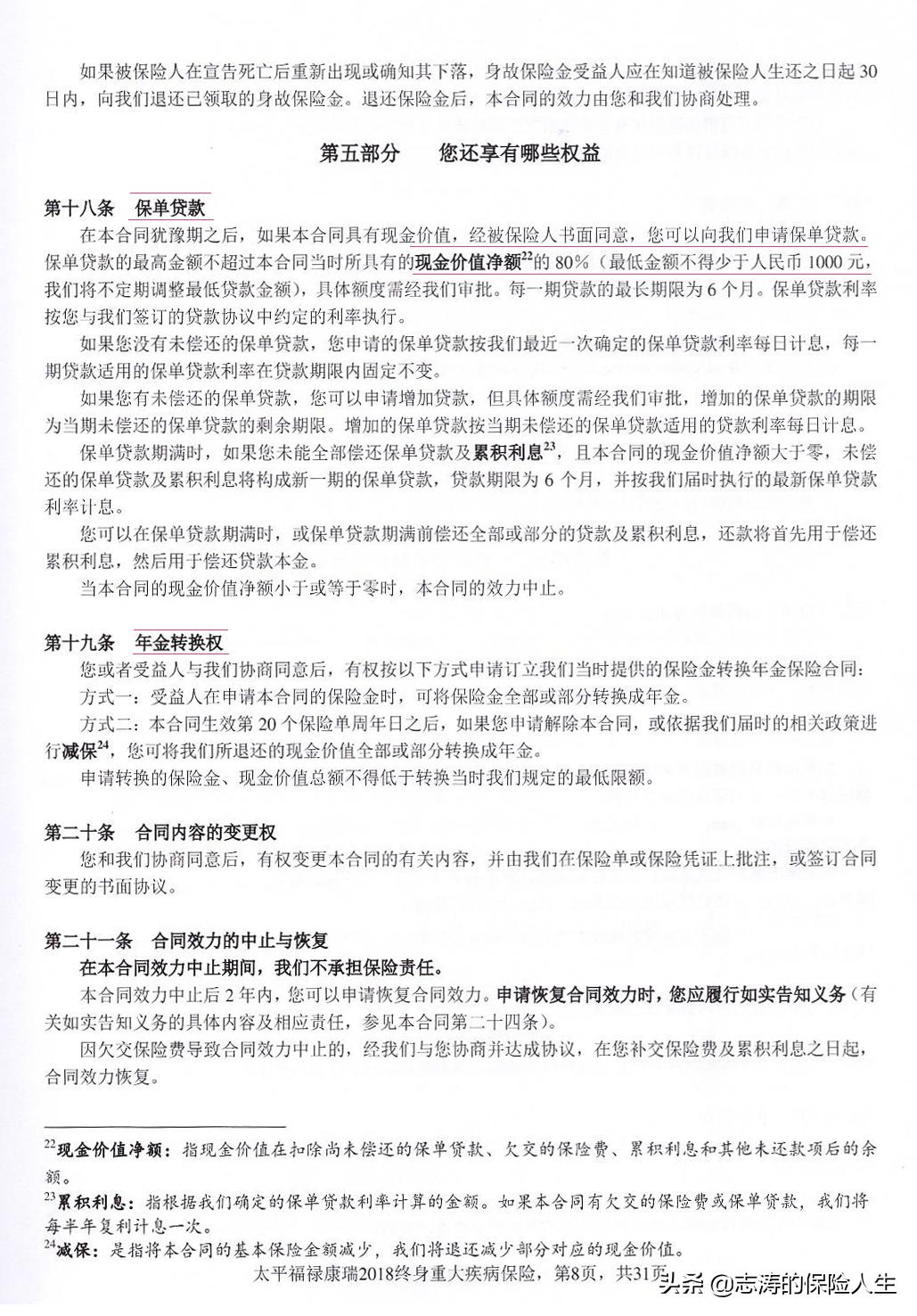

这一页关键信息是保单*款贷**、年金转换、合同中止。

保单*款贷** 可以向保险公司申请现金价值80%的*款贷**额度,期限一般半年。

年金转换 如果代理人跟你说过保险能养老,就是说的这个了。假设被保险人5岁投保主险保费53100元,现金价值到60岁时一共125000元,55年后的12万,如果全部取出,保险合同终止,停止30万重疾险保障,取6万现金,重疾险保额降低到15万,如果这是一份你给孩子买的保险,请记住这一年你孩子60岁了。

所谓年金转化功能,就是把全部或部分的现金价值分年提取。

对于重疾险来说,如果把现价全部转化年金,相当于失去了保险。

附加的意外险和医疗险一般也会同时失效,如果你已经不具备购买保险的健康条件了,那此时就买不到任何新的保险了。

合同中止 保险合同在续费期超过60天宽限期后会中止保险责任,失效期为2年。失效期内补交保费,合同恢复,但需要重新健康告知,和度过等待期。超过2年保险合同终止。

第 16 页

这一页是犹豫期、强调了投保时如实进行健康告知的重要性,还有合同解除权的限制。

犹豫期 在犹豫期内要求解除本合同的,在保险公司收齐相关文件和资料的次日零时,本合同即被解除,保险公司自始不承担保险责任,在扣除10元工本费后,无息退还已交保险费,一般犹豫期为10-20天。

因为人情或不了解而买的保险,如果你反复纠结不确定到底好不好,就在犹豫期内该退就退,冷静下来后确定真是你需要的就再买回来,又没有损失,事实上10元成本一般也没有。

合同解除权限制: 这里又要强调了,也许有人跟你说过,哪怕带病投保,2年后保险公司照样赔,依照的就是《保险法》第十六条,自本合同成立之日起超过2年的,我们不得解除合同;发生保险事故的我们承担给付保险金的责任。

不要相信这样的鬼话,赔不赔不是他说了算的,仔细看看这个条款上面的健康告知的重要性,这个条款是保护有一些小瑕疵的,比如感冒发烧等小病未如实告知的,如果得了重病带病投保时未健康告知,还是不赔的多,有一些保险核保宽松一些,有病的也能买保险,千万不要拿着C本去开A本的车,更不要无证去开车。

第 17 页

这一页并不重要,但我还是想强调下,保险合同的终止条件,还有特定疾病的定义。

保险合同的终止条件 重大疾病的保险金和身故保险金,两项给付其一,你懂这个意思吧。

既,如果给付了重大疾病保险金,保险合同终止,现金价值归0,如果确诊了重疾,就不能现金转换养老了,要养老就不能得大病。说白了就是重疾保障、身故保障、养老,1/3。

特定疾病 这里是俗称的“轻症”,即重大疾病的早期状态(现在有的重疾险还有比“轻症”更轻的“前症”、比“轻症”重的理赔条款“中症”)。

本合同保障特定疾病50种,被保险人初次确诊后,按20%给付6万元,每种特定疾病仅给付一次,以6次为限。

第一次给付特定疾病保险金时,同时豁免剩余保费。

豁免:假设你交了6年保费,共21240元,在第7年续费期前初次确诊,并符合条件,剩余9年31860元保费就不用交了,由保险公司每年替你缴费。

一步步来,掌握自己的家庭保单。

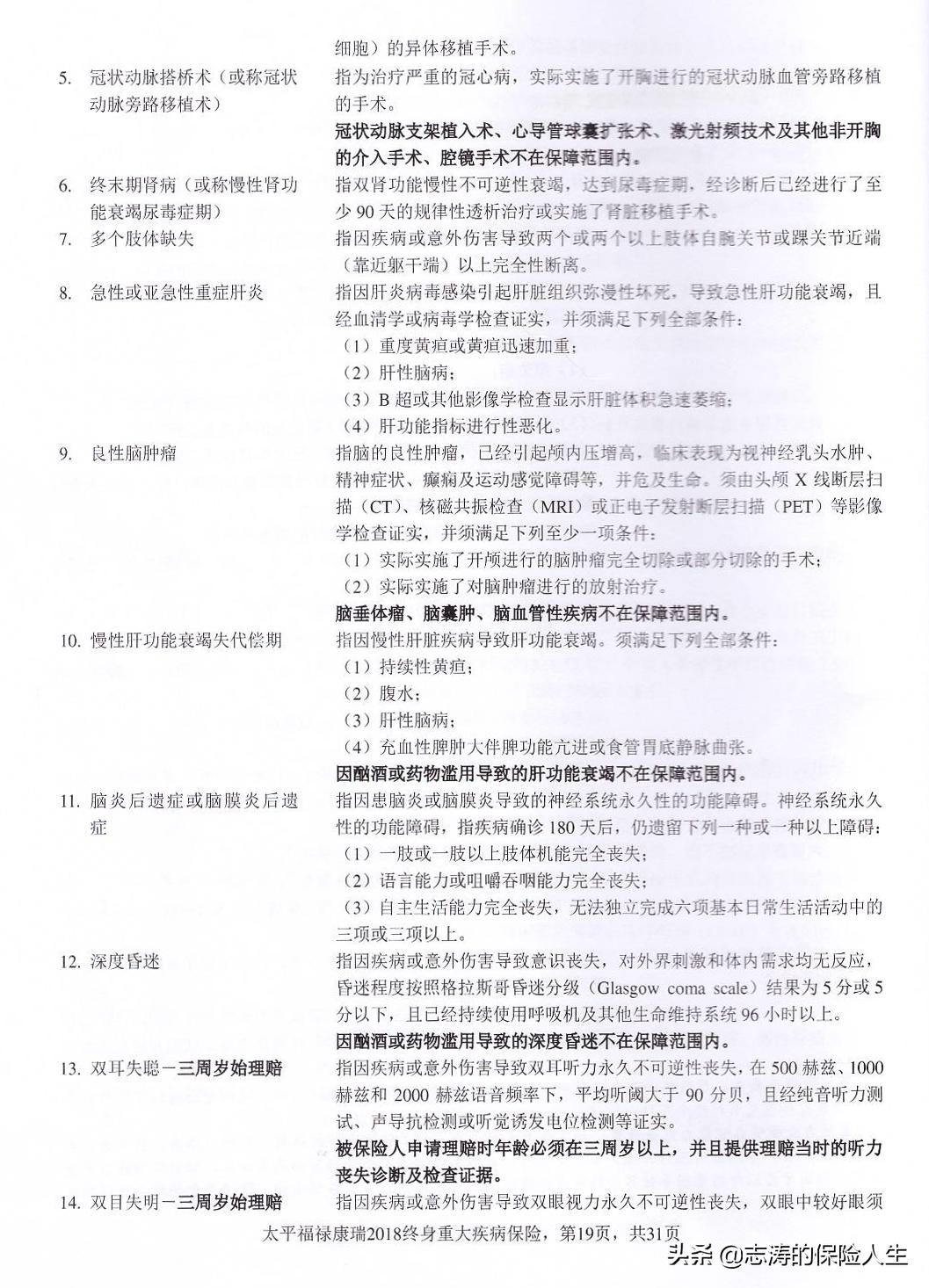

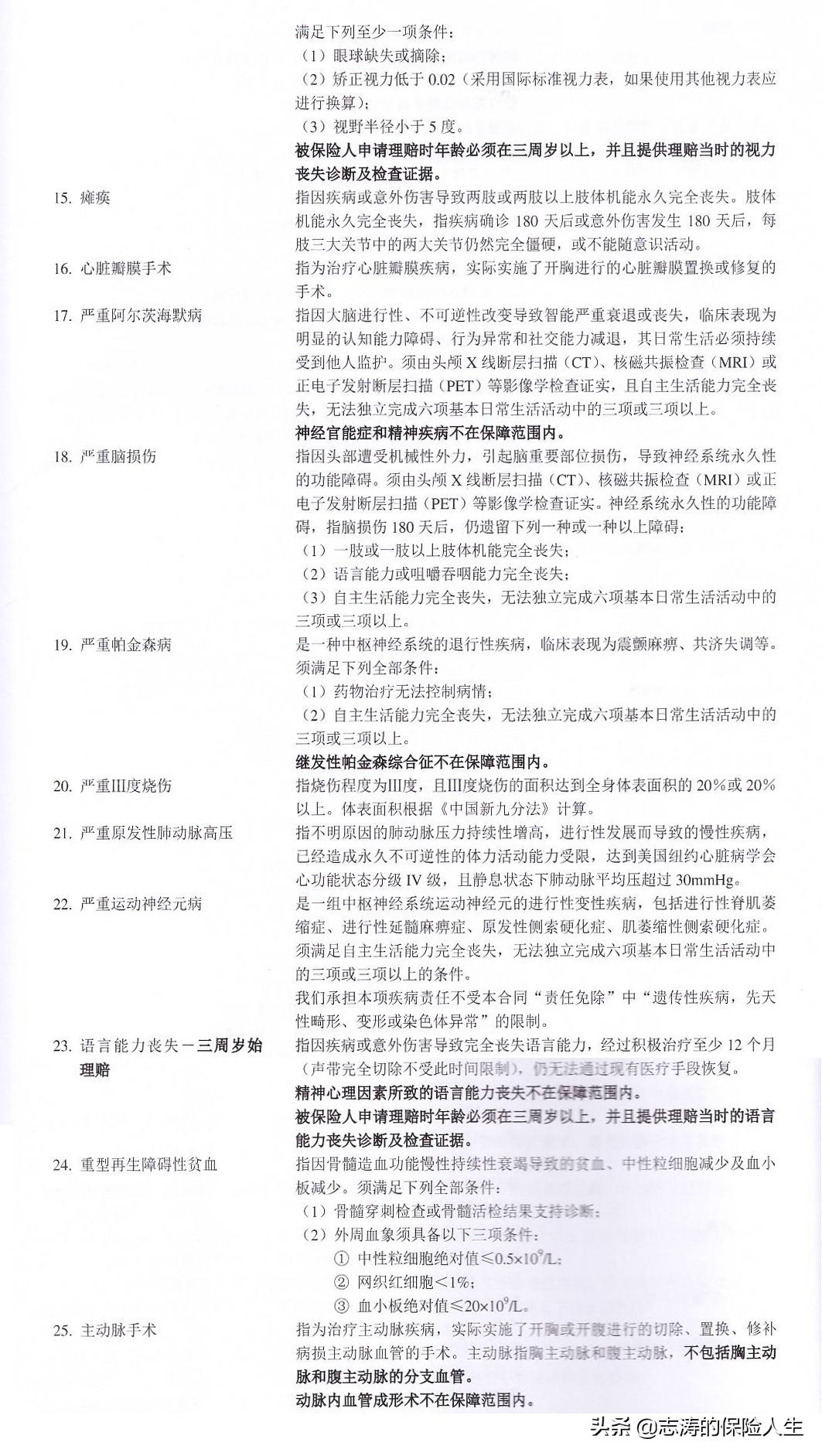

第 25-38 页

重中之重,重疾险就重在这三页里。

中国保险业协会在2007年4月3日颁布并实施的《重大疾病保险的疾病定义使用规范》

重大疾病保险的核心是25种最高发的重大疾病,占到保险理赔的98%以上,前6种更是重中之重——占80%以上。包括:

恶性肿瘤——不包括部分早期恶性肿瘤;

急性心肌梗塞;

脑中风后遗症——永久性功能障碍;

重大器官移植术或造血干细胞移植术——须异体移植术;

冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术;

终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术。

如果保险销售人员跟你说过,重疾险确诊即赔,重疾险可以代替医疗费,我们来看看你拿到钱的时间,篇幅有限只看前6种。

恶性肿瘤

恶性肿瘤-确诊即赔:(组织病理学)—确诊—>(恶性肿瘤),什么意思呢?病理学检查结果明确诊断,病理检查是医生确诊癌症的唯一金标准,要拿到这个确诊报告,并提交给保险公司通过审核,最快也要10天以上,慢的别问我,有的不能做手术或病理检测。

急性心肌梗塞

急性心肌梗塞-达到特定状态:须满足至少三项条件,第四项是发病90天后,但实际上一般是前三项达标的更多,有可能是钱最快到手的。

脑中风后遗症

脑中风后遗症-180天、永久不可逆:这个是拿到钱最慢的之一了,确诊后等180天→申请理赔→大约2周→顺利的话200天钱到手。

器官移植

重大器官移植术或造血干细胞移植术和冠状动脉搭桥术-手术符合条件即可。

肾衰竭

终末期肾病-确诊后,进行了90天规律性透析治疗: 一般90天后→申请理赔→符合条件→100天以上钱到手。

以上包含了重大疾病保险中重疾条款80%的理*率赔**,以上条款所有保险公司所有重疾条款均一模一样,所以最快10天-200天的钱,均是在你进行了手术或长期治疗或符合条件才能拿到理赔金。

最后再重复一次,重疾险不是医疗险,不能代替治疗费,千万不要指望用重疾险的钱去医院治病。

重疾险是收入补偿,既,你养病时花的钱,柴米油盐,疗养康复。

不管市面上宣传的保80种、100种、还是150种重疾,核心条款就是这25种,而且全部一模一样。除非你的直系血亲有25种以外的病史,否则99.99%对你没有意义,除非加量不加价。

健康既财富

写在重疾险末尾,重疾险不是不重要,相反很重要,所以条款才这么严谨,内容才这么复杂,你要明白,越严格越难的东西,一定是越重要的。很多人对重疾险有一个误解,我这里告诉你,不要想着拿到重疾险理赔金了你还是以前的你,你肯定发生了永久性的身体伤害,记住了,是你的身体发生了永久不可逆的伤害,为了不拖累家人的活着,你需要这笔保险金。

第 39 页

翻开新的篇章,我们来到了附加意外险。

意外险:意外险主要负责伤残收入补偿(残疾生活费、义肢、导盲犬、辅助工具),身故和意外医疗,分别有意外门诊险、意外住院医疗险、意外伤残/身故险、猝死险、突发疾病身故险、监护人责任险、意外住院津贴险等。

第 41-42 页

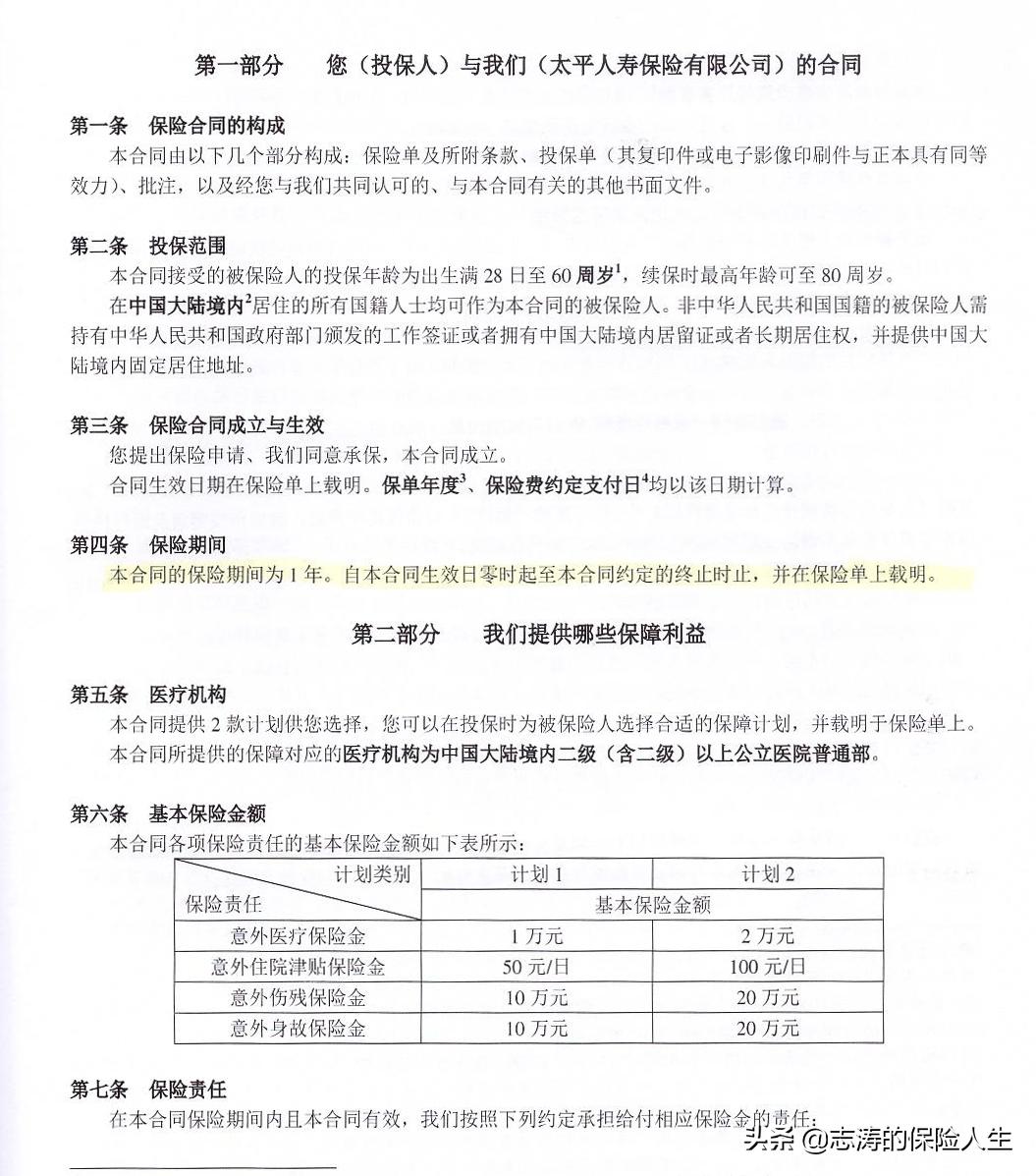

这里讲了这款意外险的保险责任和投保年龄等条件。

投保年龄 28日-60周岁,可以续保到80岁。另外在中国生活的外国籍人士符合条件也允许投保。

保险金额 我们选了计划1,就是保费150元,保障是意外医疗1万、住院津贴50元/天、意外伤残/身故各10万。

意外医疗保险金 这里对意外伤害事故,必须且合理的实际医药费用按100%报销。但没有标明不限社保,有可能自费的药和部分医疗是需要自己付的,实际并不保证100%的能报销。

猫抓狗咬、磕磕碰碰、烧伤烫伤等。

意外住院津贴保险金 合同写明,同一意外伤害事故最高30天,每天50元,单次最高给付1500元。两次意外事故必须相隔90天以上,而同一保单年度最高以50日为限,最高2500元一年。

意外伤残保险金 自事故发生之日起180日内,被保险人因为该事故导致残疾,按照伤残鉴定标准给付保险金。

伤残鉴定是1-10级,给付也是100%-10%给付。

既1级伤残给10万,10级给1万,以此类推。

80%以上意外赔付的是8-10级伤残。

意外身故保险金 因意外导致的身故给付10万保险金。

这里给大家科普一句,身故责任理*率赔**在保险行业里意外占比10%多一点,接近90%的是疾病身故,所以各位家庭顶梁柱一定要加保定期寿险。

为了防范道德风险,国家规定儿童10岁以前最高身故保额不能超过20万,18岁以前最高不能超过50万。

第 43-44 页

又是免责条款,告诉我们意外险什么不赔。

免责条款 指保险合同中规定保险人不承担保险金赔偿或给付责任的范围。

意外的情况千奇百怪,所以意外险的免责也是最多的,大家看看就好,大部分跟我们普通人没有关系,只要不做危险行为,不要去犯罪,一般不会涉及到免责,注意中暑、食物中毒、开车这类的。

第 44 48 页

两页拼成一页,还是有点东西需要注意的。

续保 这里要注意,意外险一般不问健康,但是会有职业限制,高危职业不符合时就需要与保险公司协商加费或退保,投保时是孩子或职业符合,之后调动工作或者换新工作时,如果职业与你的保单投保须知不符合,保险是不保的。家庭地址或电话变更也需要跟保险公司修改下信息。

第 49 页

翻开最后的篇章,我们来到了附加小额医疗险。

医疗险:医疗险主要负责医疗费的报销(最高发票的100%),分别有疾病门诊险、特殊门诊险、孕婴医疗险、小额住院医疗险、大额住院医疗险、百万医疗险、防癌医疗险、质子重离子住院医疗险、院外购药/靶向药、住院津贴险、护理医疗险等;

第 51 页

这里是这款小额医疗险的投保年龄、保险金额和等待期。

投保年龄 28日-60周岁,可以续保到80岁。

保险金额 我们选了计划2.4.5,保障是住院医疗1万报销90%、住院手术费1万元、住院津贴50元/天。

等待期 30天,续保无等待期。

第 52 页

这里讲了保险责任,具体怎么保的,也就是怎么赔的。

住院费用医疗和住院手术费用医疗保险金 被保险人因意外伤害或等待期后因疾病住院,我们对住院医疗费用,经医保报销后的部分按照90%报销,如果被保险人没有通过公立医保报销的,我们在扣除500元免赔额后,按照70%报销。

没有不限社保,实际报销比例有可能更低,按实际给付保险金为准。

住院津贴保险金 合同写明,同一原因住院最高90天,每天50元,单次最高给付4500元。两次事故必须相隔90天以上,而同一保单年度最高以180日为限,最高9000元一年。

到这里这个导图就算结束了,补上报案电话,放到家里,任何人发生风险拿起表格,如果是不同公司保险,发生那个风险,就打那个公司电话报案吧,千万不要发生住院了,家人不知道该找谁的情况!

第 53 页

免责条款,告诉我们医疗险什么不赔,免责后一页不贴了,意义不大。

免责条款 指保险合同中规定保险人不承担保险金赔偿或给付责任的范围。

医疗险的免责有点多,而且小额医疗险很多续保条件很差,发生理赔了第二年都不好续保。

既往症不赔、先天和遗传不赔、职业病不赔、美容、整容不赔、犯罪不赔、酒驾不赔、冒险不赔、牙科不赔、保健不赔、过敏不赔、食物中毒不赔、医疗事故不赔,等等。

一个在客厅看书的年轻女人young woman reading a book in living

写在最后的感言:全篇7881字,给大家解读了一本标准的返还型重疾险保险合同,不同公司大同小异,仅供参考。大家可以拿起自己的家庭保单跟着我的文章来阅读,有不懂的地方留言,我们一起学习。