文:星姐

图:网络

第91篇原创文章

此文约1200字,阅读时间约3分钟

一、

大家好,我是星姐

今天来唠唠小额医疗险。

我原来一直认为,凡是需要买保险的一定是大风险,会给家庭带来很大的经济损失,通过购买保险把风险转嫁给保险公司。

后来了解到,很多朋友也喜欢这种小额医疗险,比较实用,平常的感冒发烧也能报销一部分费用,小而美。

小额医疗险一般报销1-2万的医疗费用,含门诊和住院责任,还有些只含住院责任。

小额医疗险适合给小朋友买,感冒发烧磕了碰了产生的医疗费用,用它就报了。

二、

下面推荐四款小额医疗险产品,如下:

1、国任财险乐翻天-少儿专属医疗保障计划

推荐亮点:

1)报销范围全

感冒发烧、消化不良、猫抓狗咬,因病看门诊或住院都可以报销。

2)社保报销门槛低

有社保、没社保都可以报销。

3)少儿特定重疾保障高

白血病、淋巴瘤、神经母细胞瘤等少儿高发重疾,赔付15万保险金。

需注意:

1)免赔额

每天免赔100元,且每天赔付最高上限不超1000元。

2)等待期

意外门诊住院无等待期,疾病门急诊30天,少儿特疾和因病住院 90 天;

3)不保证续保

一年期产品,不保证续保 。

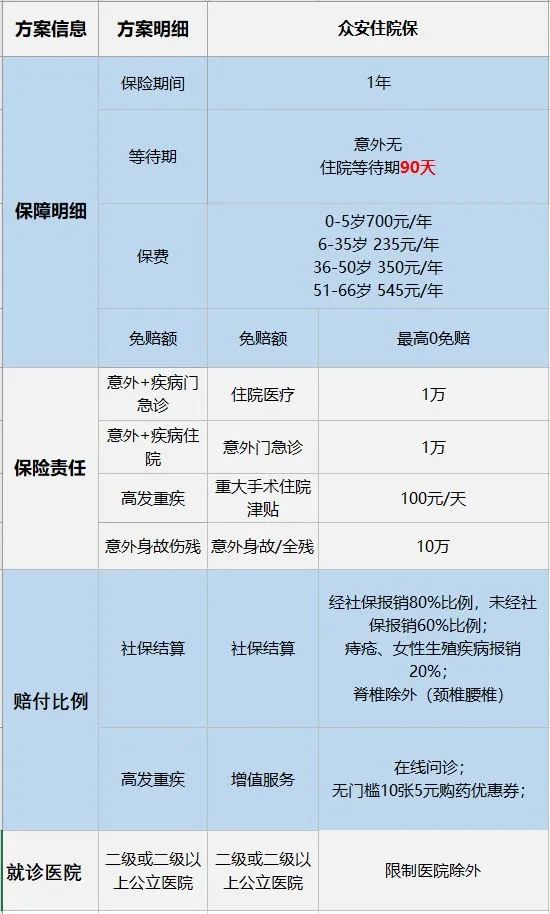

2、众安住院保

推荐亮点:

1)投保范围宽

一家老小都能投保,最高投保年龄66岁。

2)报销范围广

社保内外费用只要是合理且必要的费用,都可以按照比例报销。

3)免赔额低

普通住院和意外门诊都是0免赔。

4)重大手术住院津贴

高发重疾住院手术,可以获得100元/天的住院津贴。

需注意:

1)特定疾病报销比例低,除外疾病不报销。

痔疮、女性生殖疾病住院,只能按照20%比例报销,

脊椎疾病属于除外责任,如腰椎间盘突出产生的医疗费用,不可以报销;

2)不保证续保

一年期保险,不保证续保;

3)就诊医院限制

二级或二级以上的公立医院,但某些城市的医院不属于保障范围,比如北京市平谷区、密云县、怀柔区所有的医院就诊的单据,均不可以用做报销凭证;

3、平安-万元保

推荐亮点:

1)投保范围宽

出生30天-70岁老人都能投保。

2)免赔低,赔付比例高

住院医疗0免赔,报销比例100%。

3)等待期60天

60天相比其他的产品,缩短了30天。

4)猝死保障

猝死赔付1万元,市场上不多见。

需注意:

1)共用保额1万

住院医疗责任和拓展自费药品两项最高可报销1万元,

自费药品最高报销2000元。

2)没有犹豫期

保险合同一般有10天左右的犹豫期,在犹豫期内撤保,可全额退回保费,

没有犹豫期,投保后,再撤销,保费不退回。

3)意外身故/伤残赔付低

只赔付1万元的身故或伤残保险金。

4、国财寿险-小医仙

推荐亮点:

1、可选方案多

三款方案可选择,赔付额度最高到5万;

2、等待期短

60天等待期,相比同类产品少30天;

3、可报自费医疗项目

社保外的自费医疗费用不菲,医保不能报销,自费医疗项目可以报销,就可以接受更好更全面的医药治疗了。

需注意:

1、3岁以下儿童,免赔额100元/次;

2、报销比例80%;

三、

总结下,四款产品各有特点,乐翻天少儿专属医疗险,因为涵盖了疾病门诊责任,我给了五个小太阳推荐理由。

国寿小医仙有多个选择,可以报销自费医疗项目,等待期短,同样给了5个小太阳的推荐。

如果您来选,会选择哪个产品呢?可以讲讲您的想法。