(报告出品方/作者:东方证券,刘恩阳)

一 国内眼科用药市场处于成长期

全球眼科患病人群数量庞大,还将持续上升。眼科疾病能对人的生活质量产生严重的影响,而全 球有大量人群受此困扰。从世界卫生组织(WHO)于发布的《世界视力报告》来看,2020 年全球预 计有超过 40 亿的患者受到眼科疾病的困扰。而最常见的几类疾病,如近视、老年黄斑病变和青光 眼等,据预测患者还将不断上升。

我国眼科患病人群超过十亿人,政策出台支持眼病治疗。从患病人数来看,我国屈光不正患病人 数最多,干眼症和白内障次之,青光眼和老年黄斑病变也属于患病人群较多的眼病。而从政策上 来看,正是因为国内眼科患病人数众多,且眼科疾病影响生活质量,今年国务院颁布的“十四五” 国民健康规划中,单独列出了全国眼健康规划(2021-2025 年)的通知,体现了国家对眼科患者 治疗的重视,眼科用药市场也将获得支持。

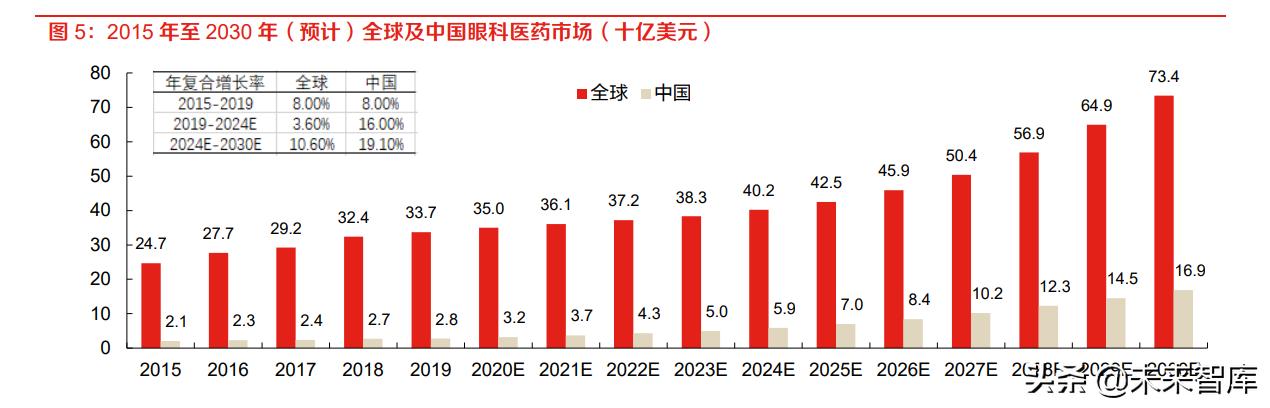

国内眼科用药市场基数较小,正在快速成长。根据 Frost&Sullivan 的统计,2019 年全球眼科药物 市场规模达 337 亿美元,而中国眼科用药市场 2019 年为 28 亿美元,以往 2015-2019 年复合增长 率达到 8.0%,和国外保持持平。但在政策支持下,随着国民健康意识的提升、治疗需求的增加、创新药物的出现等,国内眼科用药市场近年有望快速成长,从 2019 年的 28 亿美元发展到 2024 年的 59 亿美元,年复合增长率为 16.0%。

综合来看,我们也从国内眼科用药的供给端和需求端对眼科用药进行了进一步分析,认为国内眼 科用药的市场已经进入成长期,值得关注。

1.1 供给端缺医少药,新药将带来机遇

眼科黄金赛道中,用药细分市场较小,因为药物的治疗效果比较有限。眼科从治疗上来看,主要 包括手术、器械和药物三种方式,但眼科用药的市场相对较小。2019 年眼科市场数据显示,三种 治疗方式对应的市场中,眼科用药为 193 亿元,仅占比 11%。这是因为药物满足的治疗需求有限: 以缓解居多,治疗范围窄且一般非首选。最常见 5 大眼科疾病中,对于青光眼、假性近视等疾病, 药物只能缓解,因此以手术等治疗方式为首选。而干眼症和干性老年黄斑病变暂无其他治疗方式, 才以药物治疗为首选。

药物治疗的有限,源自眼科结构的复杂。眼科用药以往较少,某种程度上是因为眼科的复杂性带 来的两方面影响,一方面,眼睛结构的改变往往不可逆,药物无法改变,而手术更有可能进行结 构上的治疗,这是因为眼睛是结构最为复杂的器官之一,任何部位发生病变,将影响人的视觉健 康。另一方面,大多数眼病的病理机制仍不明确,早期,靶点和分子机制不明的情况下,往往只 能对因下药,药物只能达到缓解的效果。

眼药研发有望追赶国外,供给的缺乏不断改变。因为眼科疾病相关基础研究进展缓慢,关于眼科 新药的研发集中在新工艺和新剂型上,而国内的眼科新药与国外有差距,但并没有差的太远。自 2015 年以来,美国已经有 24 种眼科新药获批,而国内有 11 种眼科新药获批,随着新药的引进和 获批,国内眼药供给的缺乏有望改善。

1.2 需求端渗透率低,对比国外提升空间大

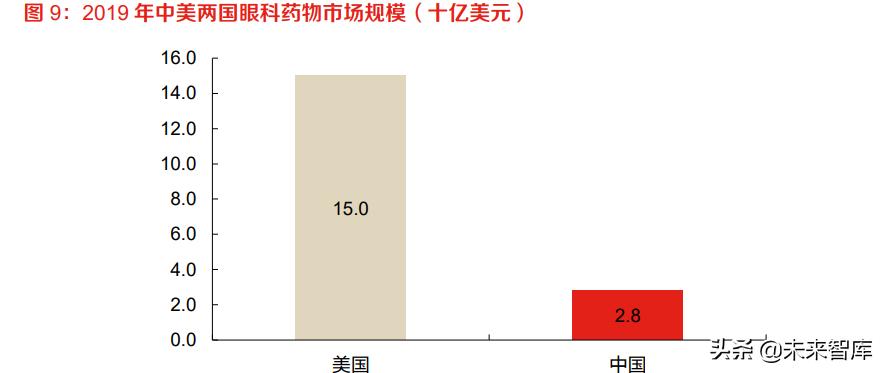

对比国外,国内眼科药物市场有很大发展空间。视觉的健康会很大程度地影响生活质量,眼科疾 病治疗的需求一直非常迫切。而以药物治疗为主的眼科疾病中,国内的患病人群相比美国更多, 但眼科药物市场规模不到美国的五分之一。 国内患病人群和渗透率的提升下,眼科用药需求将不断提升。人口老龄化和过度使用电子屏幕的 趋势下,眼科患病人群增加。同时,随着健康意识提升和创新药物的出现,眼科治疗的渗透率有 望进一步增长。

二、关注几大细分赛道,潜力品种有望驱动成长

眼科疾病机制复杂,细分领域多。从临床需求和开发难度上来看,近视(延缓)、干眼症、青光 眼和老年黄斑病变属于眼科创新药重点布局的领域,且伴随着人口老龄化的趋势,患者人群还会 增长,市场前景广大。从患病人数来看,我国屈光不正患病人数最多,干眼症和白内障次之,青 光眼和老年黄斑病变也属于患病人群较多的眼病。从在研管线来看,干眼症是国内上市企业最主 要布局的细分赛道。目前有兴齐眼药的环孢素滴眼液于 2020 年中获批,还有 4 家上市药企的 6 条 在研管线,最快进展到到 III 期临床。此外,近视(缓解),青光眼等适应症也有较多上市公司布 局。 从眼科用药细分领域的患者群体和临床需求出发,考虑到目前在研管线和竞争格局的情况,我们 认为近视(延缓)、干眼症和葡萄膜炎的细分赛道中,临床需求广阔而急切,有望出现具有潜力 的明星品种,值得关注。(报告来源:未来智库)

2.1 近视(延缓)临床需求大,低浓度阿托品备受关注

近视已成为中国儿童青少年视力损伤的主要原因,影响不断扩大。近视是一种屈光不正的现象, 具体是因为眼球的延长导致图形聚焦于视网膜前,因此无法清晰地看见远处的物体。疾病机制上, 近视成因复杂且不明确,已知主要与环境因素(近距离工作、户外活动、采光照明等)和遗传因 素(父母的近视情况)相关。 据《中国眼健康白皮书》统计,国内青少年近视率为全球第一,2018 年,全国儿童青少年总体近 视率为 53.6%。其中 6 岁儿童为 14.5%,小学生为 36.0%,初中生为 71.6%,高中生为 81.0%。 根据 frost & Sullivan 的统计,中国儿童和青少年的近视患病人数已由 2015 年的 1 亿 5 千万人, 增长到 2019 年的 1 亿 7 千万人,年复合增速为 3.3%,并且将来患者人群还将增长,有望增长到 2030 年的 1 亿 9 千万人。

近视会加深而不可逆,延缓青少年儿童近视恶化的需求很大。近视的治疗方式有限,往往通过眼 镜来矫正,使患者能够正常视物。然而,近视一般会在 5-15 岁快速加深,在 20 岁以后趋于稳定。 眼镜治标而不治本,虽然能够矫正近视患者的视光,但是对于近视恶化没有控制和延缓的效果。 因此,戴上眼镜的青少年儿童,可能随着年纪增长度数不断加深,直到成为高度近视。

已有证据表明,近视的缓解可以通过药物实现。与矫正镜片及隐形眼镜相比,阿托品在屈光度改 变上可极大地缓解近视恶化。阿托品治疗儿童近视(ATOM2)的临床数据表明阿托品对缓解近视 恶化有明显的作用。通过进行五年期的试验,ATOM2 显示,相对安慰剂,0.01%-1.0%梯度的阿 托品滴眼液均表现出对近视进展的控制效果,其中接受 0.01%硫酸阿托品滴眼液治疗的受试者近 视进展最小。从疗效上看,0.01%硫酸阿托品滴眼液组的受试者第一年近视进展-0.43 D,随后在 第二年显著减慢到只有-0.06 D,其疗效主要在第二年。从反弹上看,在停药洗脱期,0.01%浓度 组相比 0.5%和 0.1%浓度组有更低的反弹。整体来看,低浓度阿托品有望成为延缓青少年近视的 良药,也已成为《儿童青少年近视防控适宜技术指南》中推荐的唯一抗胆碱药物。

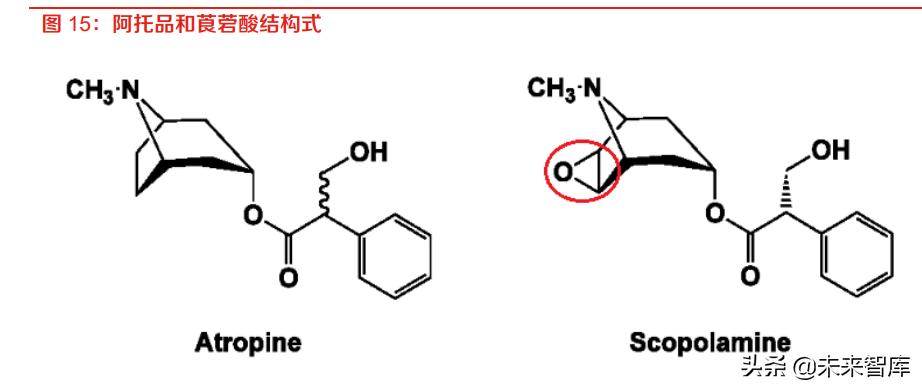

低浓度阿托品效果较好,但不稳定性影响其商业化。阿托品本身是一种蕈*碱毒**受器阻断药,能可 逆地阻碍乙酰胆碱与蕈*碱毒**型乙酰胆碱受体结合,可以抑制副交感神经从而实现散瞳。根据 ATOM2 的数据,相对于高浓度阿托品,低浓度阿托品(0.01%)能有效控制近视恶化,而且不良 反应较少,因此低浓度阿托品更有成药的潜力。但是低浓度阿托品存在不稳定的问题,在室温中 稳定时间仅有 2-8 周,此后可能会分解出真菪醇及茛菪酸,这样阿托品不仅会失去疗效,而且会 产生神经毒性,这限制了其在近视方面的应用。因此,在 ATOM2 数据公布后多年,阿托品也未 能在国内商业化。

低浓度阿托品有望成近视赛道的潜力大单品。综合来看,阿托品有望凭借较好的临床效果,成为 首个青少年儿童延缓近视的治疗方案。随着临床稳定推进,兴齐眼药有望在 23 年到 24 年上市国 内首个近视(延缓)药物,根据以下条件测算,低浓度阿托品对应市场规模在 45-270 亿元之间, 中性估计潜在市场空间约为 135 亿元: 1)假设有一半近视的青少年儿童会对近视进行矫正、干预,2022 年对应人数为 9000 万人。 2)兴齐的院内制剂售价为 300/月,预计使用为 3600/年。预计正式商业化后,可能进入医保,面 临一定幅度调价,假设售价分别为 500/1000/1500 元/年。 3)假设阿托品滴眼液的渗透率为 10%/15%/20%。

2.2 干眼症发展新疗法,环孢素市场广阔

干眼症有我国眼科最大的患者群体,已成为现代社会常见眼病。干眼症是指由多种因素所导致的、 以眼睛干涩为主要症状的泪液分泌障碍性眼病,据统计,2019 年的干眼症患者已超过 2 亿 1 千万 人,并且还在以 2%的年复合增速增长,预计到 2030 年,将有超过 2 亿 6 千万人患干眼症,干眼 症已成为我国患者最多的眼科疾病。

干眼症的发病机制复杂,常见用药人工泪液只能缓解。目前已在临床广泛应用的干眼病治疗方法 主要是药物疗法,有眼部润滑剂 /人工泪液、环孢素、类固醇滴眼液等疗法 。国内最常见的治疗 方法是人工泪液,但是治疗效果有限,以缓解为主。人工泪液包括玻璃酸钠、聚乙烯醇等,原理 是利用与人体泪液较为相似的物质缓解干眼症酸涩疲劳症状。

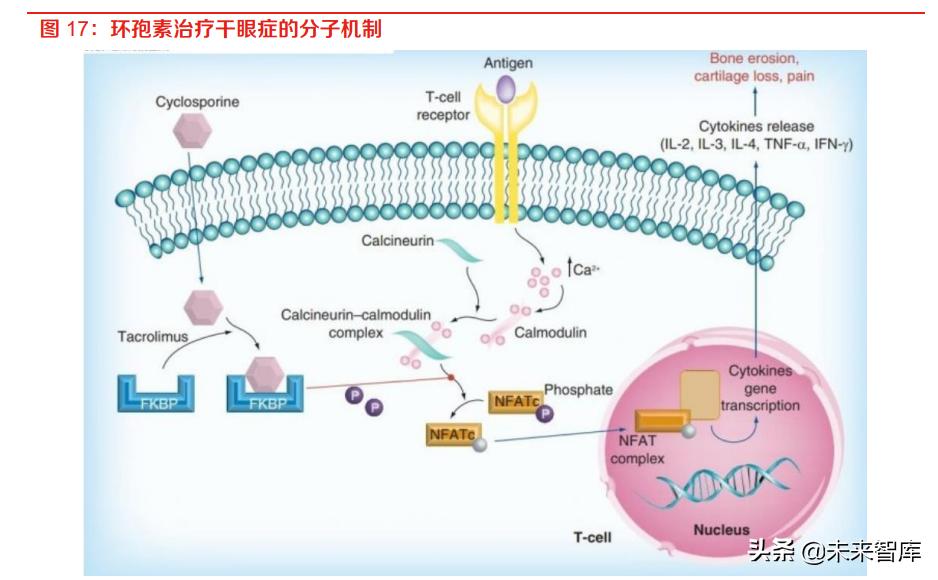

国外的干眼症治疗以环孢素滴眼液为主。以环孢素为主的抗炎处方药,其中最具代表性的是 Restasis(环孢素),这款产品在 2003 年上市,是全球第一个用于治疗中重度泪液缺乏型干眼症 的药物,2019 年全球销售额达到 11.89 亿美元。 环孢素滴眼液优于人工泪液。从机制上来说,环孢素的作用机制明确。环孢素 A 滴眼液能够抑制 泪腺腺泡细胞和结膜杯状细胞的凋亡,促进淋巴细胞的凋亡,抑制眼表的炎症反应,增强角膜细 胞的免疫功能,从而促进泪液分泌,发挥治疗干眼的作用。从临床情况来看,环孢素的疗效更好。 人工泪液对干眼症的治疗仅限于缓解,而已有多项临床结果表明,环孢素 A 滴眼液对于治疗干眼 有较好的疗效,并且具有良好的安全性。

新的环孢素治疗方式,有望打开国内市场。目前,国内已有兴齐眼药的环孢素 A 于近年上市, 并且已经进入医保开始放量,此外,兆科眼科在内的多家企业申报环孢素管线。随着环孢素治疗 干眼症方案的出现和普及,国内以玻璃酸钠滴眼液为主的用药格局有望重塑。

2.3 葡萄膜炎治疗方案空缺,FIC/BIC 管线即将上市

葡萄膜炎患者超过百万,治疗需求亟待满足。葡萄膜炎是一种特发性疾病,指包括虹膜、睫状体、 脉络膜在内的葡萄膜的炎症。已知的病因包括外伤、感染和全身疾病(一般为自身免疫病)。按 解剖学分类,可分为前段、中段、后段和全葡萄膜炎。从疾病表现来看,治疗刚需较大。葡萄膜 炎的症状和体征影响生活质量,一般表现为:疼痛(眼痛)、眼红、畏光、眼前有漂浮物、视力 下降等,此外,葡萄膜炎并发症表现为严重且不可逆的视力丧失,尤其是在未被诊断和/或者未获 充分治疗时。患者中不采取干预的失明率达到 25.3%,失明的平均年龄为 34 岁。目前,国内的葡 萄膜炎患者已经超过百万人。

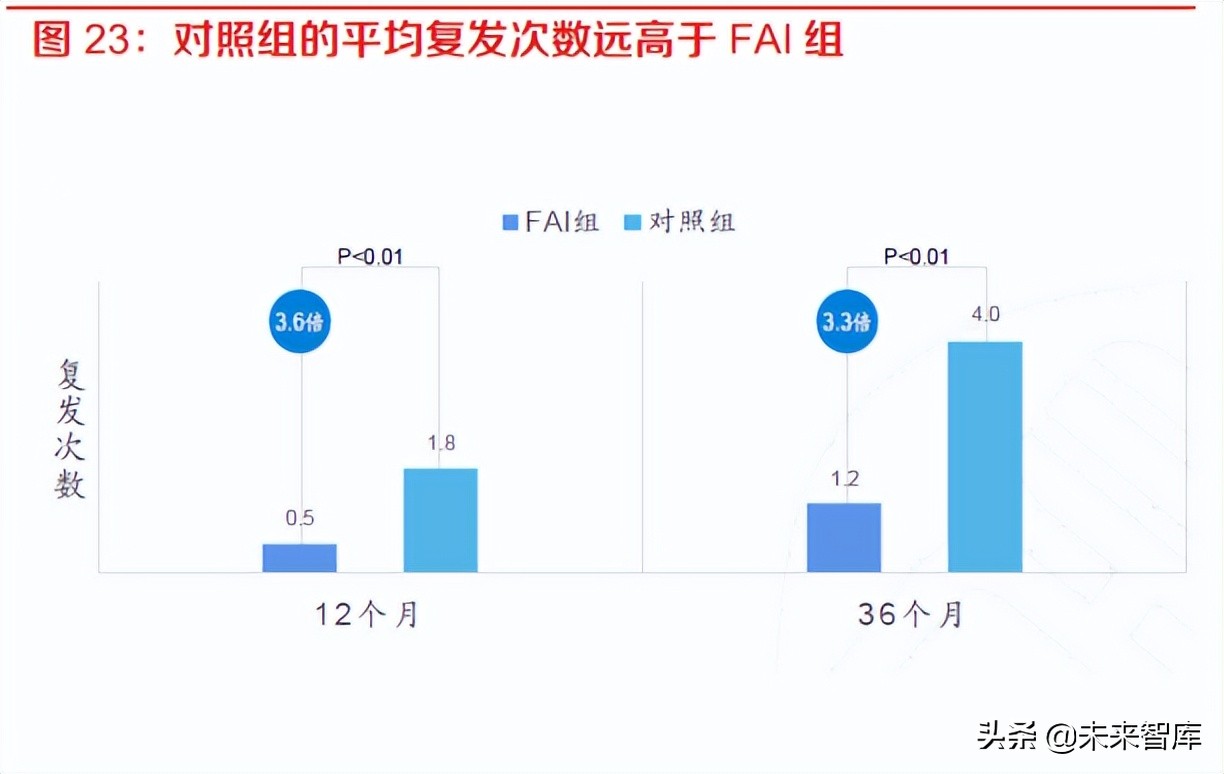

从全球范围来看,治疗慢性 NIU-PS 的类固醇植入物已成为 BIC。以 Eyepoint 的新药 Yutiq 氟轻 松植入物为例,治疗效果的优越性体现在药效时间长,首次中位复发时间是对照组的 11 倍,一次 注射可以持续改善视力长达三年;同时,临床数据也显示,对于降低慢性非感染性葡萄膜炎复发 率非常明显。

欧康维视引进 OT401,是国内唯一临床的类固醇植入物,有望成为 FIC。目前全球范围内有三种 上市的类固醇植入物用于慢性 NIU-PS,与另外两款竞品相比 OT401 具有植入程序更简单、药效 持续时间更长、治疗效果更好等多方面优势。OT401 临床数据优越,竞争格局良好,即将获批上 市,将成为国内 NIU-PS 治疗的 FIC/BIC。

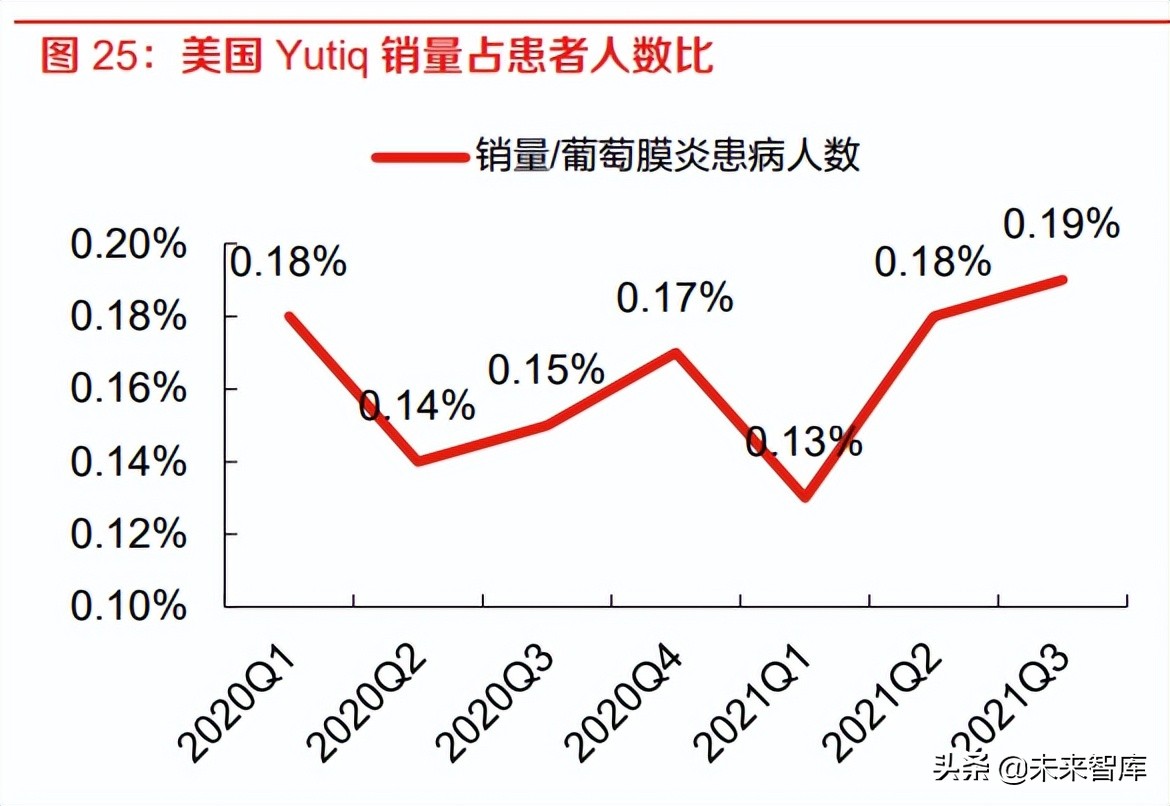

对标美国销售情况,OT401 上市后有望带来 15 亿市场。根据 Yutiq 在美国销售的情况,自 2018 年上市,2019 年正式销售后,销售额和渗透率不断提升。第二年的销售额已经达到折合人民币 1 亿元。考虑到国内葡萄膜炎患者的数量是美国的 10 倍,欧康维视的 OT401 作为慢性 NIU-PS 的 BIC/FIC 上市后,有望快速放量,成为潜力品种。(报告来源:未来智库)

三、重点公司分析

3.1 兴齐眼药

兴齐眼药专注于眼科领域,是一家主要从事专业眼科药物研发、生产、销售的专业企业。公司产 品包括眼用抗感染药、眼用抗炎/抗感染药、散瞳药和睫状肌麻痹药、眼用非类固醇消炎药、缩瞳 药和抗青光眼用药等,覆盖十个眼科药物细分类别。截至 2021 年 12 月 31 日,公司共拥有眼科 药物批准文号 51 个,其中 30 个产品被列入医保目录,6 个产品被列入国家基本药物目录。 公司近年业绩快速成长,研发力度持续。2021 年度公司营业收入同比增长 49.26%,利润总额同 比增长 137.51%,归属于上市公司股东净利润同比增长 121.31%。公司大力投入研发,眼科新药 的在研管线丰富,环孢素、阿托品等潜力品种皆有布局,研发进展不断。

干眼症用药环孢素滴眼液(Ⅱ)国内首个获批上市。公司研制了用于治疗干眼症的兹润®0.05% 环孢素滴眼液(Ⅱ),于2020年获批上市,是中国首个获批用于干眼症的环孢素眼用制剂。主要 竞品有兆科眼科的环孢素 A 眼用凝胶、恒瑞医药 SHR8028 滴眼液(1%环孢素 A 制剂) 及 SHR8058(全氟己基辛烷),目前均处于 III期临床阶段,兴齐具有明显的时间优势。并且兹润于 2021 年 12 月通过国家谈判成功进入 2021 版国家医保药品目录,于 2022 年 1 月 1 日起正式执 行,未来两年将快速放量。

在研产品硫酸阿托品滴眼液,目前正处于 III 期临床试验阶段。该项目包括三个临床试验,包含 0.01%、0.02%及 0.04%三种低浓度硫酸阿托品滴眼液延缓儿童近视进展的临床试验, 研发进度 国内领先,有望成为同类首个获批项目。并且,兴齐眼药于 2019 年 1 月拿到 0.01%硫酸阿托品 滴眼液(近距工作诱导的短暂性近视)的院内制剂注册批件,早早布局提升品牌知名度,有利于 硫酸阿托品滴眼液上市后的销售。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站