马应龙药业集团股份有限公司

一:主营业务、主要产品及用途

公司主要业务分三大块,医药工业、医疗服务和医药商业。

医药工业:

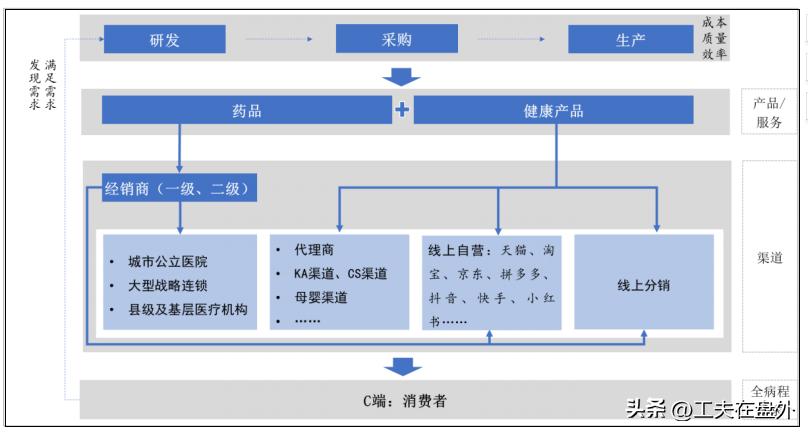

医药工业以客户为中心,组织研发、生产和销售资源,打造健康方案提供商。公司为国内单剂型厂房面积和产能规模最大的软膏、栓剂生产制造基地之一,中药无菌眼膏为国内首家。公司持续为消费者提供肛肠、皮肤、眼科、妇科等药品及功能性化妆品、功能性护理品、功能性食品、器械等健康产品。目前拥有国药准字号药品超过 100 个,拥有马应龙麝香痔疮膏、麝香痔疮栓、马应龙八宝眼膏、龙珠软膏等 10 多个独家品种;健康产品以“马应龙”品牌和核心资源为基础,功能性化妆品聚焦眼部护理,实施双品牌运营策略,功能性护理品包括母婴护理和家庭护理两类,功能性食品、器械产品聚焦肛肠健康、眼部健康等,并逐步向其他领域拓展。公司通过自建销售团队拓展线上线下市场,线下市场已经形成覆盖全国 8 个大区、42 家办事处,共 1000 多名自有销售人员的终端网络,负责对全国 256 家一级经销商、1953 家二级分销商等商业渠道进行维护,并积极推动产品在城市公立医院、大型战略连锁、县级及基层医疗机构、互联网终端等渠道的市场动销;线上市场借助马应龙的品牌影响力,紧跟互联网发展趋势,先后进驻淘宝、天猫、京东、抖音等主流互联网渠道,通

过自营店铺和平台店铺相结合,打造马应龙独特的线上渠道终端网络。医药工业经营模式如下图:

医疗服务:

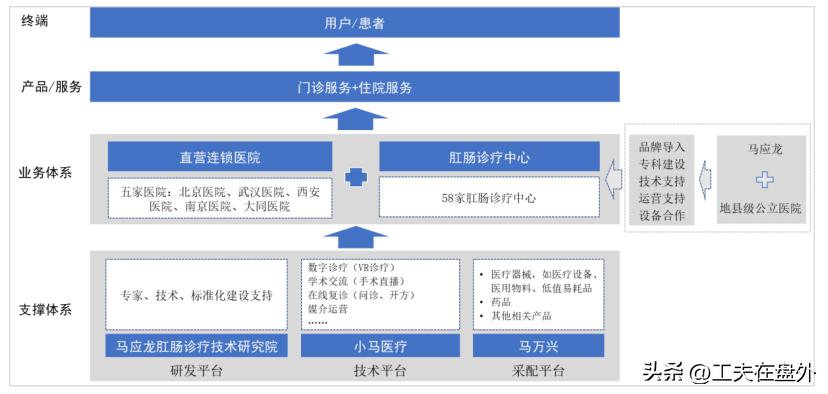

医疗服务是公司立足肛肠健康核心领域、打造肛肠健康方案提供商、拓展肛肠全产业链的重要支点,具有抢占细分领域制高点、开发医院医生优势资源、促进医药互动经营的战略意义。马应龙医疗服务以马应龙肛肠诊疗技术研究院作为研发平台,汇聚专家及技术资源,为旗下诊疗业务提供专家、技术支持和标准化建设,该研究院为首家也是唯一一家经国家民政部批准设立的肛肠诊疗技术研究院。以小马医疗作为技术平台,致力于为医院提供数字化诊疗设备与技术,持续开发肛肠数字化诊疗项目,为医生提供学术交流平台,开展“小马 I 计划”系列肛肠手术直播活动,制作精品视频课程等等。以马万兴为采配平台,为直营连锁医院、肛肠诊疗中心以及其他社会医院,提供医疗器械、耗材、健康产品及衍生服务等。公司通过经营和管理的肛肠连锁医院、肛肠诊疗中心为肛肠疾病患者提供诊疗服务,其中直营医院由公司控股子公司马应龙医投直接控股经营,分布在北京、西安、武汉、南京、大同等地,其中北京医院为民营医院中唯一的三甲肛肠专科医院;肛肠诊疗中心由马应龙医投与地县级公立医院合作,在公立医院设立马应龙肛肠诊疗中心,由马应龙为其提供品牌支持、肛肠技术体系建设支持、运营支持、开展设备合作等,截至披露日,已合作共建肛肠诊疗中心 58 家;合计病床数超 2000 张。马应龙医疗服务业务主要利润来源于直营连锁医院的患者门诊和住院收费,肛肠诊疗中心的品牌特许使用费、技术服务费,马万兴的进销差价及提供增值服务等。医疗服务经营模式如下图:

医药商业:

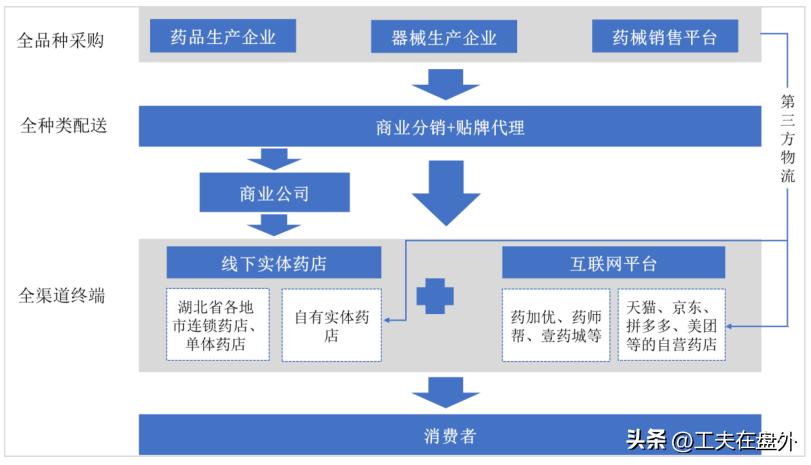

公司医药商业包括医药物流及药品零售两块业务,医药物流主要由旗下子公司马应龙物流开展,马应龙物流从上游药品生产企业、器械生产企业以及药械销售平台采购药品、保健品、消械产品等,一部分批发给商业公司,一部分直接配送至湖北省各地市连锁药店、单体药店、公司自有实体药店以及 B2B 平台、B2C 平台等,实现线上线下全渠道配送。与此同时,公司积极拓展药品零售业务,不断完善善实体药店建设,联动重症药房、中医馆扩大服务半径,持续探索标杆社区康养服务;大力发展医药零售 B2C 业务,在天猫、京东、拼多多、美团等平台开设了零售药店,为患者提供完整的“智能分诊+在线图文问诊+电子处方+药品配送”的一体化闭环云医疗服务。医药商业的主要利润来源为医药产品的进销差价及提供的增值服务等。医药商业经营模式如下图:

这三大业务中最最主要的是医药工业,毛利高利润高。医疗服务和医药商业毛利才14.54%和6%可以直接忽视它的存在,只要这两个版块不亏钱就行。分析的时候要把这两个版块剥离出来。

二:主要财务指标分析

主要财务指标营业收入、扣非净利润基本同比例增长,在15%附近。毛利率和净利润包含了医疗服务和医药商业部分,整体水平拉低。负债率20%左右算是比较优秀。下面直接抓主要矛盾,医药工业部分营收到底咋样?

平均下来年同比增长、上半年同比增长、下半年同比增长基本平均值都是15%左右。所以看来马应龙的成长性基本上是确定的。那么未来如何估值呢?我们不妨用用虚拟市销率,即市值除以医药工业年度收入,真实的市销率应该是除以总收入。数据见下表:

从历年的数据可以看出,虚拟市销率在4的位置是买点位置。按照医药工业年度收入平均14%的增长速度,后面几年做个大胆的预测。2023、2024、2025年买点位置分别为96亿、110亿、125亿、的市值。就是现在(2022.12.3)买入,到2024年你肯定不会亏钱。当虚拟市销率为8倍的时候就是卖出时机,2023、2024、2025年卖点位置分别为192亿、220亿、250亿、的市值。这个看来似乎很合理,但是如果未来成长是确定的,那就永远不要卖出。

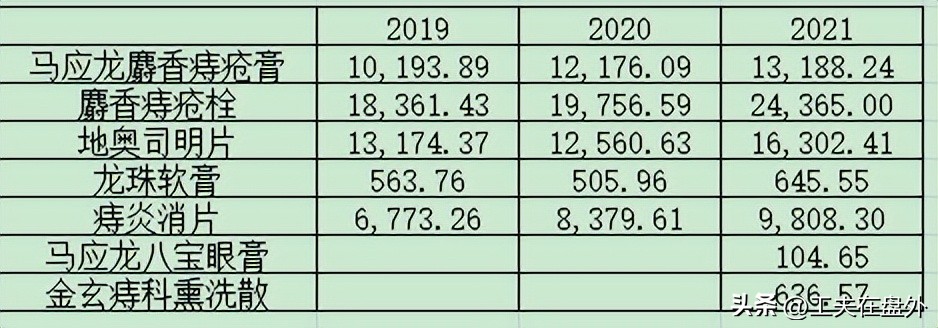

医药工业中主要是四个单品,下图是其销量,单位是万。

从表中可看出,马应龙麝香痔疮膏、麝香痔疮栓、地奥司明片、痔炎消片是主要销量,龙珠软膏、马应龙八宝眼膏、金玄痔科熏洗散目前还没贡献很大。所以一切的一切都应该集中在这几款产品上分析。

三:三大报表分析

资产负债表,最新资产49亿,21亿现金,8.8亿交易性金融资产,金融资产中有一部分股票,这块后面需要提防。最新第三季度资产负债率27%,手中有大量现金,负债没问题。应收票据和账款也很正常,同往年差不多,商誉0.25亿,整体看来资产算是很优良,后面需要注意交易性金融资产这块。

利润表,营业总收入在增加,销售费用这两年也基本没啥变化,占总营收比例20%左右。

现金流量表每年经营性现金流为正,且都是上边年净流出,下半年净流入。看不出啥问题,重点还是上面单品的销售上。

总结:这个股票关注点就在医药工业上,医药商业和医疗服务不亏就行,医药工业需要关注上面7个单品的销量,还有销售单价。