小李新入职一个公司做费用会计,前不久销售部的人员拿来一个费用报销单,金额是50000元,除了微信支付的截图、营销活动方案和现场照片,独独没有发票,一问才知道,这50000元,是公司进行产品的推广,为了活跃气氛,增加推广效果,向出席产品推广会的嘉宾们发放了微信红包,合计50000元。

看到这个单子,小李头疼了,这微信发红包,怎么入账呢?学校里也没学过呀,没发票是不是不能税前扣除呀?听说过节发月饼都要交“月饼税”,这发红包不得交“红包”税么。

正好同时老张在,小李就打算请教一下前辈老张,他可是做了20多年会计的人,肯定经验丰富。

老张听了小李的讲述,说自己之前也没碰到这种事情,不过根据自己的以往经验,老张告诉小李说:

这笔费用肯定是要记营销费用的,没有发票,让销售人员去找替票呗,公司之前有些费用没有发票就是找替票呀。他们不找替票,你就要替这些抢了红包的人代扣代缴个人所得税,这到哪去找这些人的身份证信息呀,而且人家抢到手的红包,还能往回交么。

小李听了,觉得老会计说得好像是有道理,自己不可能,报账的人也不会去找抢了红包的人要身份证号码,然后还去收他们的个税。

但是,找替票的话,这么大金额的替票,也不是那么好找的,找的替票就像一个雷一样,税务局来检查总会心里忐忑不安啊,毕竟替票是假的。

小李犹豫不决,想着要不要听老会计的话,就跟报销人员说让他们去找替票,如果不找,就要提供抢了红包的人的身份证号码,并收回公司要交的个税。

财务经理王经理从领导那里回来了,他让小李到办公室后,问小李,销售部的那笔50000元的红包款付了吗,说刚才销售经理问了他这件事。

王经理问小李:

你有没有去网上自己查一下政策呀?

小李说,查了,网上各种各样的说法都有。

王经理说,现在网上是各种人员都能回答,有些确实是错误的,但是税收上的事情,一般都是能找到税收法规作为依据的,所以我们要去找相关的法规。

比如这个微信红包的业务,其实涉及到的是个人所得税的问题。说着就在自己电脑上查找相关政策。

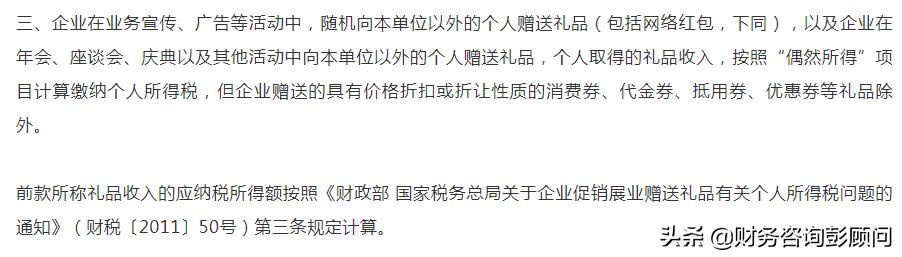

并指着国税总局一个名为《关于个人取得有关收入适用个人所得税应税所得项目的公告》,该公告中规定:

所以微信红包就属于这条规定里的,应该按照“偶然所得”缴纳个人所得税的项目。

小李问:

抢红包的人这么多,我们如果要替他们代收代缴个人所得税,那还不得要他们提供身份证号码,还要收回他们个税,这个不好操作吧。

王经理想了想说:

向他们收取微信红包的个税,这个做法确实不好,也影响公司的形象。所以我跟销售部说了,他们报账的时候,按税前金额报,个税由公司承担,50000元的红包,偶尔所得的税率是20%,个税为50000÷(1-20%)×20%=12500元,报账为62500元。

(说明:换算为税前的,并且相应的营销方案和报账单据均按照税前62500元做,是为了使12500元的个税也可以在公司税前扣除)

另外就是要获得个人身份证的事情,这个并不是你想的那么复杂,因为税务局也是考虑到了这种情况,可以向税务局申请开通统一申报,直接按照汇总金额申报代缴个税。如果税务局不同意开通,那就只能去大厅,让大厅的办税人员替企业做统一申报缴税。

(说明:根据网友反馈,统一汇总申报缴纳偶然所得,有些地方还未开通。以开通了这一操作的北京为例,操作方法是在个税申报端口,在证照类型中选择特殊证件类型,证照号码为HZSB后缀全是0)

王经理接着说:

这个微信红包,交完税后,就是企业正常的经营支出,并不需要再去找发票。找替票的话,还要做一些别的单子来掩盖替票的事实,并且现在对发票管得这么严,找替票其实就是虚开发票的一种,稍不留神,就可能埋一个大雷。

我们有合规的处理方法,当然肯定要首选这种合规方式。

小李听了王经理的话,心里有了着落,知道怎么办了,正准备离开,王经理又喊她回去一下,问她知道分录怎么做吗?

小李想了一会儿回答说,我将62500元全部计入公司的销售费用,其中50000元是从银行转账出去,另外12500元先挂其他应付款,等到缴税了再冲销。具体分录为:

借:销售费用 62500

贷:银行存款 50000

其他应付款-代扣个税 12500

借:其他应付款-代扣个税 12500

贷:银行存款 12500

王经理点了点头。

小李回到座位上,心里回想这件事的处理过程,感觉老会计和王经理之间的差距,就在方*论法**上,王经理处理这种事情一套一套的,而且非常有章法,她总结学习到了三点:

一是知道面对网上各种回答,要会去找税务的法规条例作为依据来判断,以后自己再遇到不懂的问题,就要会这么去找。

二是自己实际经验还是比较缺乏,尽管自己每个月为公司员工申报个税,却并不知道还有统一申报的方式。

三是自己对风险的认识不够,觉得替票很正常,却没认识到这是虚开发票,看网上对虚开发票的处罚,真实够严重的,自己可承担不起。