2020年,普惠医疗险特别火爆,风头甚至盖过百万医疗险。

但要论实用性,百万医疗险依然是首选。

百万医疗险的价格适中、保障全面,社保内外的住院医疗费都能100%报销(有些情况有1万免赔),是医保极好的补充。

还有重疾绿通和医疗垫付,绝对是普通家庭解决看病贵、看病难、没钱看病的神器。

所以我们对百万医疗险的推崇不变,只要能买,都建议买上一份。

众安尊享e生,是百万医疗险的开山鼻祖,是它挖掘和引爆了百万医疗险的潜在需求。

它也一直是百万医疗险的标杆,此次升级到2021版,有哪些值得期待的呢?

我们来一一介绍下。

一、投保年龄扩展到70周岁+保费优惠

尊享e生2021,为61-70岁投保群体开了一扇门。

它的投保年龄,从旧版的0-60周岁,扩展到0-70周岁。

但61-70岁部分的保障,与0-60岁是有区别的,相当于是两个版本:

(表格说明:橙色部分是续保费率,优选体指首次投保少吸烟/不吸烟或续保无理赔)

这两部分,

基本保额相同:都是300万一般医疗、600万重疾医疗、600万质重医疗、600万的癌症院外药品费。保障范围一样:涵盖住院医疗费、住院前后门急诊、特定门诊费、门诊手术费等。报销比例也一样:都是社保内外、扣除免赔额后100%报销,按有社保的费率投保但没有经社保报销,则按60%赔付。

区别在于,免赔额不同:

0-60岁,普通医疗1万免赔,100种重疾+121种罕见病则是0免赔;61-70岁,所有住院医疗都有1万免赔,只有质子重离子治疗0免赔。

譬如恶性肿瘤,投保0-60岁版本,将来报销是0免赔;投保61-70岁版本,将来报销则要扣1万免赔。

因此,两个部分的费率也有区别。

61-70岁首次和续保的保费,要比0-60岁对应年龄段续保费率便宜,前者是后者的95折。

加上家庭单、少吸烟和无理赔续保优选体等费率优惠政策,综合竞争力还不错。

费率优惠大体如下:

家庭单优惠首次和续保都能享受,但与优选体优惠不叠加。

综合而言,尊享e生2021是61-70周岁人群不错的选择,尤其适合家庭多人一起投保。

家庭单2人保费优惠5%、3人优惠10%、4人及以上优惠15%,加上0-70岁的投保年龄,一款产品满足全家人的需求,全家一起投保,确实是方便又省钱。

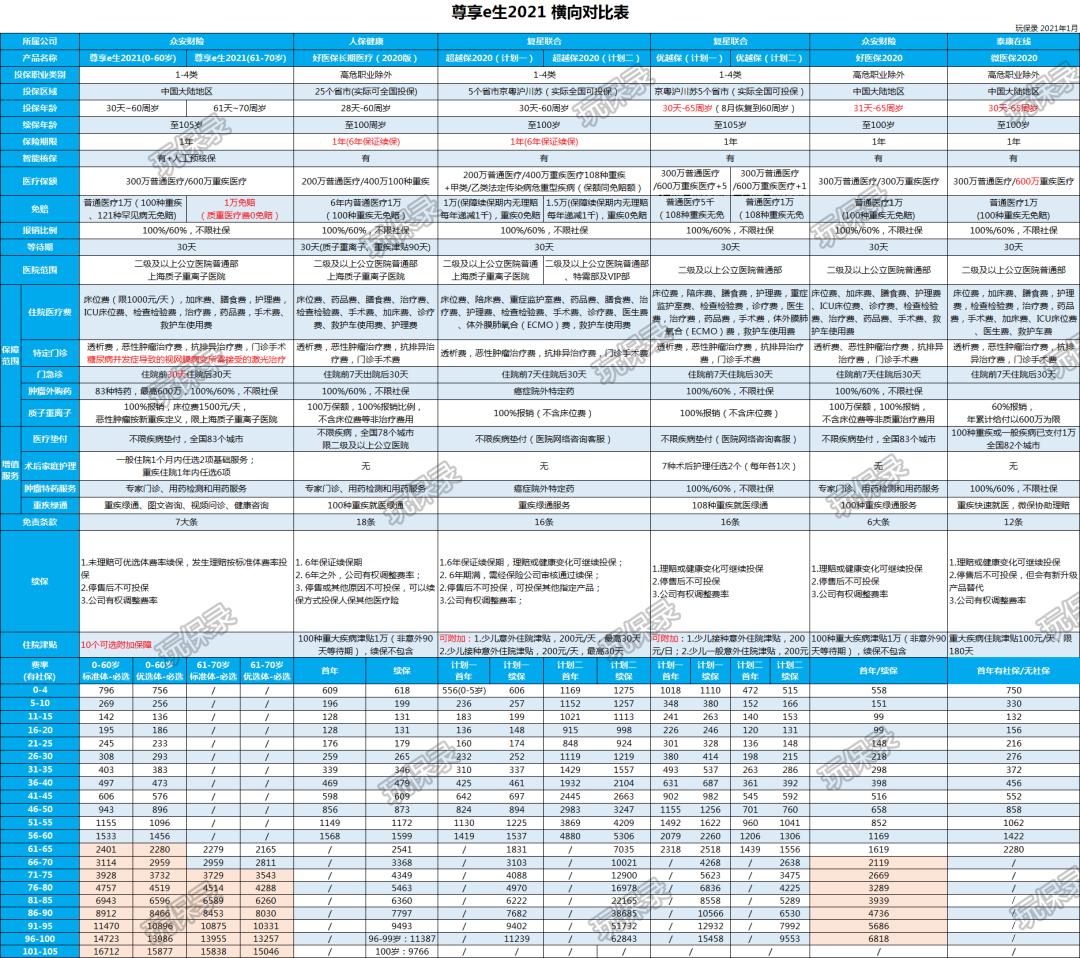

(尊享e生2021与其他产品的横线对比表,放在文章最后,供有需要的朋友参考)

二、其他保障细节的变化

除了投保年龄的变化外,尊享e生2021一些保障细节也有调整。

1. 住院前门急诊,由原来的前7天后30天调整为前后30天。

这个调整,我猜主要是为了跟上好医保长期医疗(20年保证续保-费率可调)、平安e生保长期医疗(20年保证续保-费率可调)的步伐。

因为这两款产品都已经改成住院前后30天了,尊享e生也要追上。

2. 重疾病种按新重疾定义

重疾新定义开始施行,尊享e生2021与重疾相关的保障内容,譬如100种重疾0免赔、恶性肿瘤院外药、质子重离子保障等,也都跟着改成了新定义。

其中,影响最大的就是恶性肿瘤,新重疾定义中的恶性肿瘤——重度,对恶性肿瘤的定义更严格,且明确将轻度甲状腺癌、交界性癌除外。

因此,按照新定义来的尊享e生2021,其恶性肿瘤院外药、质子重离子保障,以及涉及恶性肿瘤的附加保障,对消费者来说会有那么一点不利。

打个比方,以I期甲状腺癌为例,

在尊享e生旧版下,按旧重疾定义它属于恶性肿瘤,报销时就是0免赔;如果是在上海质子重离子医院治疗,相应质重费用可以100%报销。

在尊享e生2021下,按照新重疾定义它不属于恶性肿瘤—重度,按照一般医疗,报销时要扣除1万免赔;也因为不属于恶性肿瘤-重度,如果在上海质子重离子医院治疗,相应的质重治疗费就没法报销。

这个不仅仅是尊享e生2021,前段时间新上线的人保好医保长期医疗(20年版-费率可调)也是一样,以后的上线产品也都会如此。

单独拎出来说,只是想提醒一下大家知晓下。

重疾新定义影响的不仅仅是重疾险,相应的百万医疗险、防癌医疗险、防癌疾病险都将会据此调整。

3. 床位费限额1000元/天

尊享e生2021增加了床位费1000元/天的限额,这对于公立医院的普通部来说,基本没什么影响吧。

4. 特定门诊费用增加激光治疗

原来的特定门诊,主要是透析费、恶性肿瘤治疗费、以及抗排异治疗费,2021版增加了“糖尿病并发症导致的视网膜病变所需接受的激光治疗”。

5. 健康告知细化项

尊享e生系列的健康告知,每次升级都会根据手头上的理赔经验来调整,2021版略微有变动,在既往疾病问询中,增加了血小板减少、慢性粒细胞减两项。

6. 门诊手术的释义

2021版对门诊手术做了单独的释义,以前版本是没有的:

看到这个释义,我第一反应是有一点疑惑,为什么要特别把活检、穿刺和造影除外了呢,难道这3项不报销?

后来和客服确认过,它们只是不在门诊手术这一项里,但在住院医疗费中是可以报销的。

说了这么多,尊享e生2021保障的变化,差不多就是这些了。

院外药和免责,单独拎出来作为一个章节探讨下。

三、院外药和免责

百万医疗险刚上市的时候,很多产品条款对院外药(即有医生处方、但医院没药,需要到药房购买)没有明确,一般默认合理且必需的外购药是能报销的。

但是随着理赔经验的累积,对于院外药的报销,渐渐的条款明确化。

譬如平安e生保,2020版的免责条款修改,不管是肿瘤药、还是非肿瘤药,都不再报销外购药,这一点也得到平安客服的确认。

2020年下半年,我们也接到好几例关于e生保2020版不报销外购肿瘤药的反馈。(详情见这篇文章:重要!平安e生保2020版不再报销外购药!)

平安e生保这一变化确实挺坑人的,对于健康状况发生变化、或者已经发生理赔的消费者来说,因为没有机会转投其他产品,发生外购药就只能自己承担。

尊享e生呢,对外购药的报销也发生着变化。

尊享e生2019时,明确外购药需要提前申请,恶性肿瘤特药需保险公司审核通过后在指定药房购买,药费由保险公司与药房直接结算。

这里顺便提一下,各个地方医保都有指定的恶性肿瘤特药药房,在指定药房买肿瘤特药医保是可以报销的。

所以将来有肿瘤特药外购的需求,要确认下保险公司指定的药房,是不是也是当地医保指定的特药药房。

如果保险公司指定药房不是当地医保指定的特药药房,在该药房买的药,医保不能报销,而不经医保报销的话、尊享e生就只报销60%。

尊享e生2021版,肿瘤特药需要外购的话,申请和报销流程不变,但限指定83种特药。

而非肿瘤药的外购,按照新增的免责条款理解,应是不报销的:

这一免责条款在2020版就出现,当时客服确认是不赔付的,但有朋友反馈说,在一些培训会上,保险公司说合理的非肿瘤外购药也能报,就说法不一。

此次我再一次电话众安客服确认,铆了三位客服、资深专员都被拉来了,他们的回复都很谨慎,并没有直接肯定或否定,还隐晦的表达增加这个条款的初衷。

(这里可以夸奖下,从我历次与保险公司客服的沟通和1次理赔来看,众安客服的服务体验都还不错。)

我个人理解,可能是保险公司在理赔过程中,碰到不少医生和私人药店“合作”而故意开外购药的情况,所以吃了不少闷亏的保险公司,不得不从条款上堵漏洞。

对医生与药店“合作”的现象,大家应该都有所听闻,我个人都碰到过。

我曾因为皮炎在当地一家区中医院门诊开药,坐诊医生在医院电脑系统开了几十元的药,另外又开了一张手写的单子,要在医院药房的隔壁药房拿药,小小一瓶药需要几百元。

我后来才知道那个药房虽然和医院药房相邻,但并不属于医院系统,而是一个私人药房。

在网上看到一些网友们的吐槽,医院“阴阳”两个药房这种现象,在全国许多地方都挺普遍的,有些医生会和这些私人药房有“密切的合作”。

保险公司掌控不了医院系统的暗黑,但能掌控合同条款。

有了这个免责条款,外购药报不报,主动权就在保险公司手上,只是我们消费者就比较被动。

但从客服的谨慎回复中,我觉得合理且必需的非肿瘤外购药,还是有报销的机会。

毕竟有些药医院确实没有,医生开了药方,也并不限定我们在哪里购买,是吧。

所以,买了尊享e生2020和2021的话,如果真的有非肿瘤外购药的需求,建议仍按照正常的流程向保险公司提前申请,并请医院开具无药证明;

不管申请是否通过,后续都一并申请理赔,只要是合理且必需的用药,且我们操作流程符合要求,会有争取赔付的机会。

其实,非肿瘤外购药报不报的问题,不同产品都不同做法,就我们确认过的信息,一般都做不到尊享e生2019的明确可报销:

人保好医保和泰康微医保,条款没有提及,客服的说法是可以提交申请,赔不赔由核赔决定,合理且必需有报销的可能;复联优越保和超越保,客服明确告知非肿瘤外购药不报销。

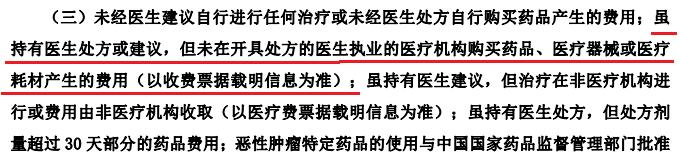

除了外购药免责这一点外,2021版的免责条款,还将可报销的植入性材料进一步明确化:

这点我觉得是正常的,大家注意下。

总的来说,尊享e生系列经历5年多的运营,有了足够多的一手理赔经验,促使条款越来越细化,把以前模糊的、笼统的地方都明确化,一些漏洞也都赌上。

对消费者来说,这并不都是坏事。

严控不合理的理赔,就是对大部分合理理赔的负责嘛。

四、附加保障

尊享e生系列,除了主险保障外,还有一些附加保障。

2021版的附加保障相当夸张,多达11项:

这些附加保障,1万重疾、3千轻症、重疾住院津贴、家庭共享保额、互联网门急诊、住院医疗费用补偿(也就是小额医疗),个人觉得没必要。

指定疾病/手术的特需医疗、赴日医疗、海外医疗,这些属于高端保障需求,有条件的家庭可以按需选择。

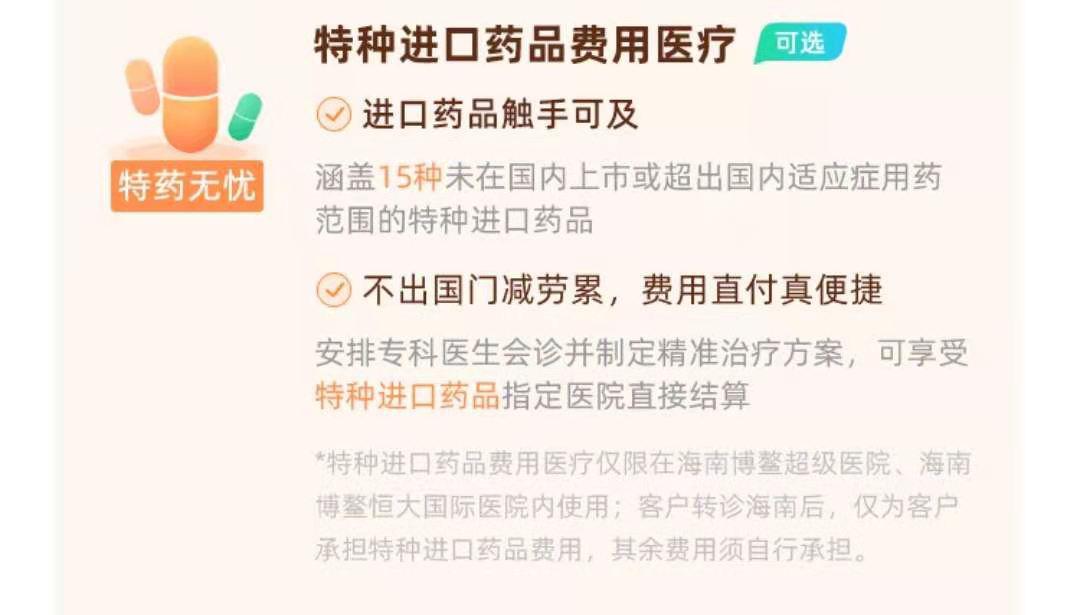

特种进口药品费用医疗,这个倒是新鲜的东西。

大家知道,现在国家在海南开了一个口子,一些国外上市、但国内没有批准上市的新药,可以通过海南博鳌这个地方申请购买。

尊享e生2021赶了这个新鲜,新增这个附加保障:

要不要附加,还是看个人需求吧。

这些附加保障的投保年龄要求和主险并不是一样的,而且续保条件与主险不同,老客户新增附加保障要重新健康告知。

五、续保问题

关于续保,大家也比较关心,再唠叨一下。

因为新健康险管理办法的要求,尊享e生2020版有点理解过头,把原续保条款中的“费率调整适用于本合同的所有被保险人或同一投保年龄段的所有被保险人,保险人不会因为某一被保险人的健康状况变化或历史理赔情况而单独调整该被保险人的续保费率”删掉了。

当时引起很大争议,保险公司后来在常见问题中增加进去;尊享e生2021版,又把它重新加回条款中。

整体来说,尊享e生系列的续保条条件,并没有多的变化。

因为众安是财产险公司,按照监管规定,它只能承保1年期及以下的短期健康险,尊享e生系列不能做到保证续保。

作为百万医疗险的鼻祖,尊享e生在6年保证续保和20年保证续保的冲击下,似乎有点尴尬,但其实还好。

关于它的问题,我们的观点一直没变。

续保可不可靠,除了条款外,还要综合考虑其他因素。

尊享e生系列上市早、投保量非常大,它的保费收入占到众安财险年保费收入的一大半,手握这么一张王牌,众安对它可谓呵护至极。

尊享e生自诞生以来,5年经历近20次的升级,各方面不断优化和完善,其标杆地位不倒。

从这方面来说,尊享e生系列的续保可靠性,并不比保证续保的产品差多少。

而保证续保20年的产品,虽然有保证续保的条款优势,但是产品性价比反倒不如这些优秀的1年期产品。

六、小结和投保建议

综合来说,尊享e生2021依然是一款值得推荐的高性价比产品。

它的亮点有:

1. 各项保障依然维持同类中较优;

2. 有家庭多人投保优惠、少吸烟和无理赔续保的优选体优惠;

3. 肿瘤特药可报销,83种肿瘤特药处方外购药可按流程申请;

4. 增值服务好,重疾绿通、医疗垫付、术后家庭护理等;

5. 61-70岁也可以投保。

产品缺点也有,就是承保公司决定了它不能做到保证续保,只能是1年期,这个是天生的不足,但人家后天的努力我们也不能忽略,续保可靠性是OK的。

另外,非肿瘤特药的外购药,按免责条款可能不报销,但也有争取的机会。

对于尊享e生2021,我们大致的投保建议如下:

1. 尊享e生系列的老客户续保,

如果是2020版,续保时可以直接升级到2021版;如果是2019版,看个人需求来选择,如果担心普通外购药报销问题,可以续保到2019版;如果觉得这不是问题,不妨续保到2021版,无理赔或家庭单有续保费率优惠,能省一点保费。(旧版家庭单续保到2021版的费率优惠,具体要看续保链接的显示,或咨询众安客服)

2. 新投保群体,

① 66-70岁,尊享e生2021是不错的选择,尤其是家庭保单最高可优惠15%;

② 61-65岁,可选众安好医保、复联优越保、尊享e生2021、微医保2020等;

③ 60岁以下,论综合性价比,人保好医保长期医疗(6年保证续保)依然最优秀,众安尊享e生2019/2021、微医保2020、复联优越保/超越保2020等也不错;如果喜欢20年保证续保,人保好医保(20年版-费率可调)可选,但综合性价比要弱一些;

关注玩保录,不被保险玩!

附尊享e生2021横向对比表:

(人保好医保20年保证续保,每个年龄费率都不一样,表格中没有放入)