(报告出品方/分析师:国联证券 孙树明)

1. 聚焦超宽带上下变频系统

1.1.深耕军民通信领域

盛路通信作为研发型民营企业,覆盖通信设备与军工电子两大行业,在军民通信领域深耕20 余年。

公司军工电子业务聚焦超宽带上下变频系统,目前在超宽带上下变频技术领域处于国内领先地位。

公司民用通信业务主要包括移动通信天线、射频器件和有源一体化通信设备、垂直行业整体解决方案等产品和服务的研发、生产和销售。

1998年 12 月,佛山市三水盛路天线有限公司成立;2006年 6 月,公司更名为广东盛路天线有限公司;2007 年 6 月更名为广东盛路通信科技股份有限公司。

从创立初期至2004年,受益于中国通信行业的快速发展,公司在 ETS 八木、PHS 小灵通天线上取得成功。

2005年至2009年,公司主营产品由 ETS 系列天线转型升级为微波天线与基站天线,客户由单一的设备商成功转型为设备商与运营商。

2010年至2015年,公司在深圳中小板上市,2015年通过资产重组陆续收购了深圳合正汽车电子、南京恒电电子,布局军工、汽车电子领域。

2016年至今,公司持续深化与运营商的直接合作,连续中标中国移动窄带物联网天线、智慧室分系统等多个项目;2018年收购成都创新达微波电子有限公司,加大军工电子领域布局;2020年出售深圳合正汽车电子,聚焦军民两用通信业务协同发展。

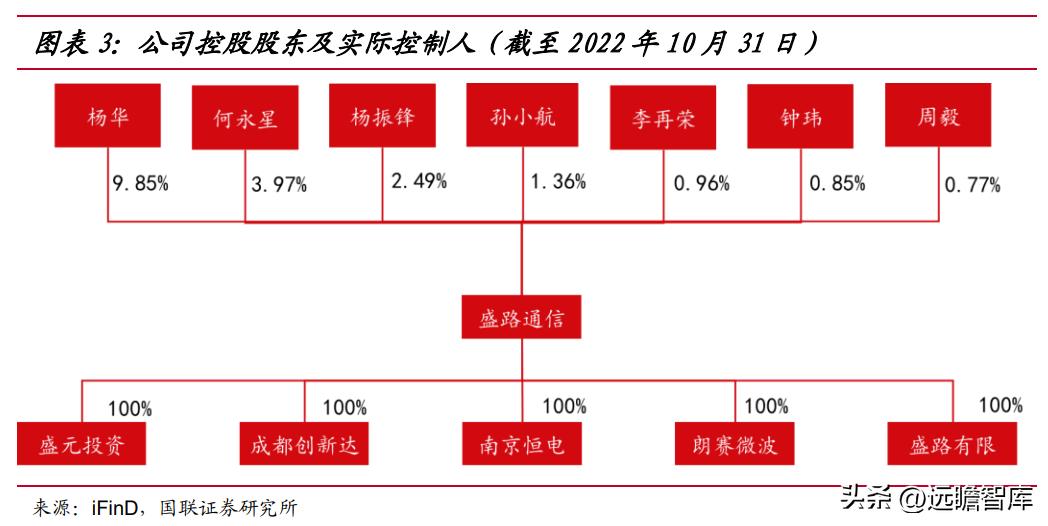

公司的控股股东、实际控制人为杨华先生,持有公司 9.85%股份,担任公司董事长及总经理职务。

1.2.2022 年前三季度营收及归母净利润快速增长

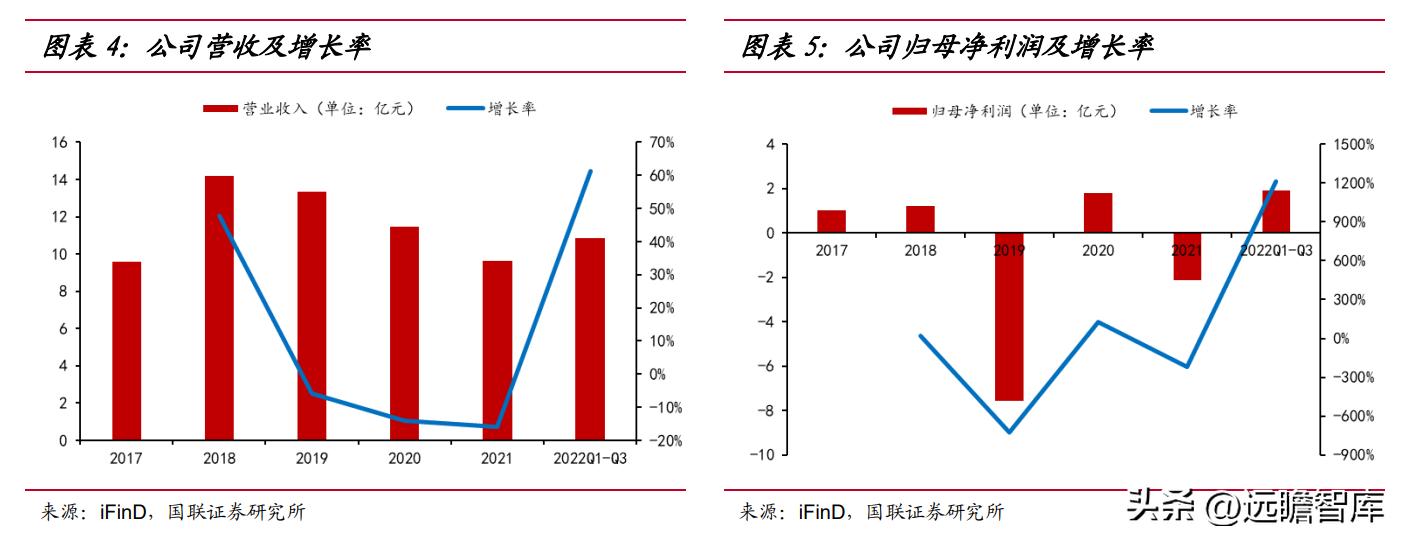

公司 2022 年前三季度营收及归母净利润均快速增长。

2019-2021 年,公司营业收入为 13.34/11.45/9.62 亿元,同比-5.86%/-14.17%/-15.98%;受合正汽车电子业绩下滑及剥离合正汽车电子等的影响,营收呈逐年下降趋势。

归母净利润为-7.57/1.81/-2.12 亿元。2022 年前三季度,公司营收 10.86 亿元,同比增长 61.29%;归母净利润 1.92 亿元,同比增长 1214.47%。

在 2020 年剥离汽车电子业务后,公司主要产品为射频器件与设备、军工电子、基站天线、微波通信天线、室内终端天线等,覆盖通信设备与军工电子两大行业。

各产品营收方面,军工电子产品板块,在 2019-2021 年营收分别为 2.97/4.43/4.38 亿元,同比 2.25%/49.10%/-1.17%,总体保持增长趋势;通信设备板块,2019-2021 年营收分别为 6.24/4.36/5.24 亿元,呈波动状态。

2022 年上半年,军工电子营收 3.13 亿元,同比增长 38.22%;通信设备整体营收 4.32 亿元,同比增长 105.47%。

公司产品整体毛利率保持平稳增长趋势。

2019-2021年整体毛利率为32.74%/36.07%/38.56%,其中军工电子板块毛利率为 53.47%/50.22%/53.86%,盈利能力保持较高水平;移动通信领域的射频器件与设备、基站天线、微波通信天线、终端天线,整体计算其毛利率,2019-2021 年分别为 28.73%/29.87%/25.78%,毛利率保持稳定。

公司毛利结构中,军工电子的毛利占比始终保持较高水平,2019-2021 年占比为 36.40%/53.88%/63.58%;2022 年上半年占比为 57.45%。

2019-2021 年,公司销售费用、管理费用以及财务费用合计占营业收入的比例为 18.11%/19.81%/20.60%,整体呈上升趋势;2022 年前三季度,公司三费占营业收入比例降为 11.73%,费用结构得到优化。

公司近三年的研发投入占营收比例均超过 10%,研发费用占比始终保持较高水平。

1.3.增发彰显公司未来发展信心

➢ 剥离合正汽车电子业务

公司于2020年 5 月与罗剑平、郭依勤签署《广东盛路通信科技股份有限公司与罗剑平、郭依勤关于深圳市合正汽车电子有限公司之股权及债权转让协议》,并于2020年 9 月完成上述股权转让工商变更登记;本次的交易对价共计为人民币 4.8 亿 元,交易后公司不再持有合正电子的股权,合正电子不再纳入公司合并报表范围。

2021年 7 月,公司与罗剑平、郭依勤、合正电子签订《延期付款协议》以来,合正电子已经依协议提前清偿了公司委托*款贷** 1 亿元本金及相关利息。

2021年 12 月,该事项产生的应收款项出现逾期,公司遵循会计准则的谨慎原则,计提了该款项信用减值损失约 2.9 亿元。资产包袱的清出,有利于公司长期发展。

➢ 新增大额中标项目及新签合同

2022 年,公司中标约 2.8 亿元中国移动相关项目,并且与特殊机构客户签订约 2.17 亿微波模块及组件相关合同。大额合同的签订,有利于公司未来的长期稳定发展。

➢ 增发彰显未来公司发展信心

2022 年 7 月,公司披露《2022 年度非公开发行 A 股股票预案》,拟发行股票数量 117,449,664 股,发行对象为公司控股股东、实际控制人杨华先生,以现金方式认购本次非公开发行的股票。发行前,杨华先生持有公司股份占公司总数的 9.85%;发行后,公司总股本有望变为 1,025,861,455 股,杨华先生持股比例有望提升至 20.17%。

控股股东持股比例的提升,证明其对公司未来发展前景的认可,也有利于管理层的稳定性。

➢ 公司持续扩充产能

近年来子公司南京恒电和成都创新达持续加大技术研发投入、引入高端人才、积极扩充产能,以满足国内大型的军工集团、科研院所、下游整机厂商等客户的技术质量服务要求。此外,非公开增发的实施,以及研发生产中心的建设,也有利于公司的扩产。

➢ 积极调整组织架构

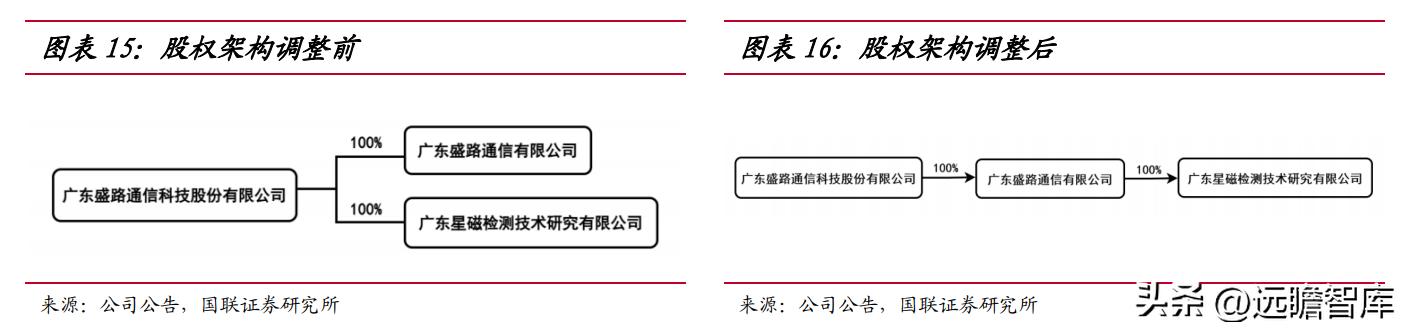

2022 年 10 月,公司发布公告,拟将位于广东省佛山市三水区西南工业园进业二路 4 号、9 号与通信设备业务相关的土地、房产、附属物等,按 9 月 30 日的账面净值以增资方式转至公司全资子公司星磁检测;并拟将持有的星磁检测 100%股权划转至全资子公司广东盛路通信有限公司。

本次内部业务整合完成后,将有利于优化公司资产结构、提升市场拓展能力;也有利于整合通信设备业务群,提升公司双平台市场运作能力,增强企业活力和竞争力。

➢ 民用通信领域积极拓展新用户

在智能终端天线方面,公司在新能源节能减排方面与行业领先企业开展合作,提出了 5G+环境监测方案,目前在试点推广;在自动驾驶车载高精度定位天线方面,公司 2022 年取得了数个新项目并部分实现了量产交付;

在室内网络覆盖方面,公司研发成功由有源一体化天线、智*网慧**关、智能监控平台等构成的更为高速、灵活和智能的新一代有源室内分布系统设备,下一步将进一步拓展其他垂直行业客户,助力政府和企业实现数字化转型升级。

民用通信领域客户种类的增加,有助于公司未来业绩长期稳定增长。

2. 上下变频系统:雷达前端核心组件

2.1.上下变频系统功能复杂

➢ 相控阵雷达:产品组成复杂,综合考虑各类因素

相控阵雷达,即电子扫描阵列雷达(AESA),是指一类通过改变天线表面阵列所发出波束的合成方式,进而改变波束扫描方向的雷达;由于其相控阵面包含有大量的有源部件,所以称为有源相控阵雷达。

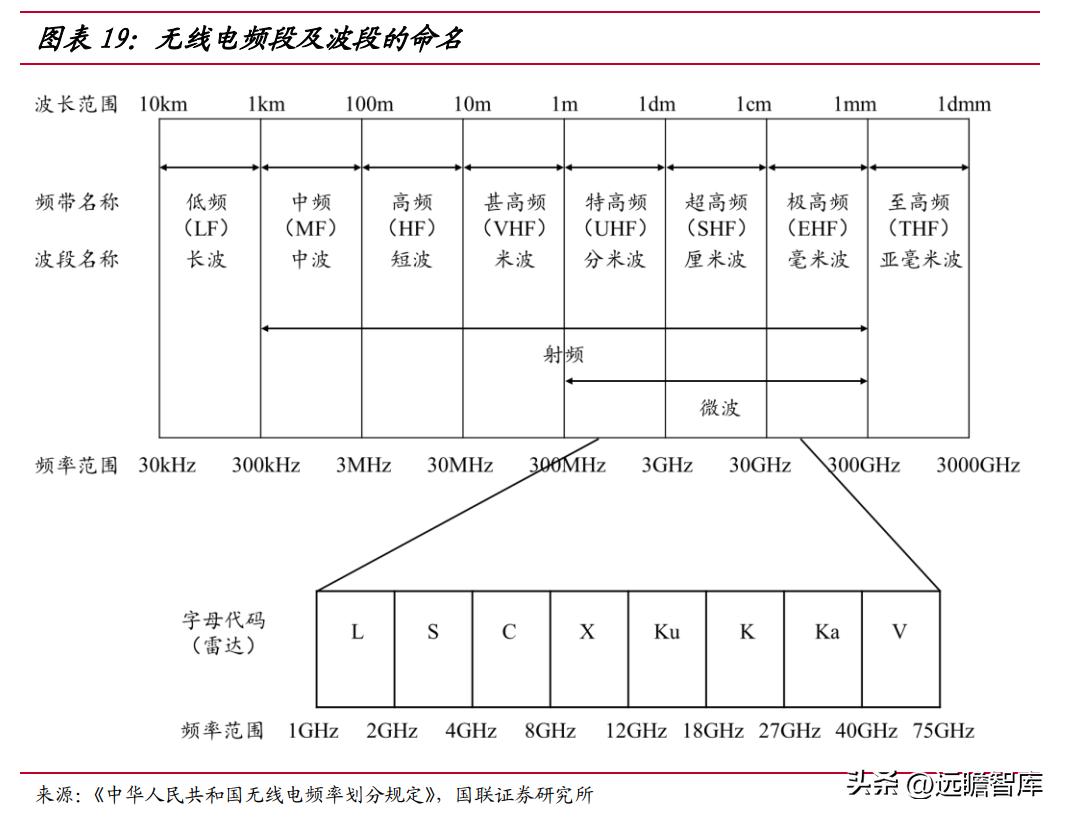

各种目标探测系统中,波段始终是系统设计中一个很重要的指标参数。

当目标处于不同的观测环境和不同的观测状态下时,辐射特性会相应发生变化。对目标进行观测时大气环境因素对目标辐射特性的衰减程度也会因波段选择的不同而发生变化。波段选择的恰当与否直接关系到系统能否探测到目标,以及能否区分出目标和非目标。

天线口径受到的限制越大,选用的波段往往频率越高。

天线口径受到较大限制,较低的频率无法获得所需的较窄波束宽度和较高的天线增益,不能提供满足要求的角度测量精度,故往往选用更高频率的波段。

以机载雷达为例,其天线口径受到较大限制,往往使用较高频率的 X 波段;而直升机毫米波火控雷达及导弹导引头雷达,经常选用更高频率的 Ka 波段及 W 波段。

波段对有源相控阵雷达成本影响较大,一般的,雷达工作波段频率越高,成本也越高。

通常,对具有一个接收机和一个高功率发射机的无源相控阵雷达,不同频率的相控阵天线成本差别较小,但发射机功率及成本差别却非常大。

对采用 T/R 组件的有源相控阵雷达而言,每个 T/R 组件包括自己的固态发射机、接收机、移相器、双工器,频率对于其成本影响更大。T/R 组件成本随频率增高而加大,而功率和效率往往越差。

➢ 上下变频系统:雷达关键组成部分

超宽带上下变频技术是微波/毫米波通信、雷达、电子对抗及遥感等现代电子通信系统中的关键核心技术,对应用系统的性能起着至关重要的作用。

从产业链来看,产品上游为芯片厂商,下游为整机厂商。变频模块涉及指标包括输入频率、本振信号频率、输出频率、输出功率、增益、带内平坦度、噪声系数等。变频模块各环节涉及多种类型芯片使用,指标要求的不同,对芯片的选型要求不同。

根据《用于 W 波段机载雷达收发前端的元器件研究》报告介绍,以某型的收发机为例,发射信号阶段,需先通过压控振荡器芯片产生调频连续波信号,该调制信号和本振通过混频器后上变频到高频信号,然后再经过功放放大信号,最后通过发射天线发射。

接收信号阶段,接收机接收到回波信号,该信号经过滤波器、低噪声放大器和功放,之后信号和本振信号输入混频器下变频后得到中频信号,再将该中频信号放大后进行二次变频,滤波后得到多普勒频移信号,最后通过计算机处理便可得出所测目标的距离和速度等信息。

变频组件应用广泛,上变频模块将频率比较低的中频信号变频到频率比较高的射频信号,再通过天线辐射出去;下变频模块在信号的接收和处理中起着独特的作用,其通过天线接收微弱的高频信号,再将该信号变频至调制/解调器所需的低频信号,易于后续的信号处理。

变频组件中的常用器件有混频器、放大器与滤波器。

混频器是一种三端口器件,其主要作用是实现频率变换,即将输入信号的信息,从一个频率搬运到另一个频率,以方便后续的处理。

放大器是将输入信号电压或功率放大的器件,低噪声放大器应用于接收机前端,功率放大器应用于发射机的末端,用于放大变频、滤波后信号的功率,以实现远距离传输。滤波器是通信系统中的重要组成部分,作用是在众多信号中筛选出有用信号并滤除干扰信号。

➢ 公司深耕超宽带上下变频技术多年

公司军工电子业务聚焦超宽带上下变频系统,目前公司在超宽带上下变频技术领域处于国内领先地位。

子公司南京恒电和成都创新达在军工电子行业均有超过 20 年的技术积累和沉淀,除了超宽带上下变频技术领先外,在微波电路专业化设计、微波电路微组装、微波组件互连、微波电路密封和测试等方面具有独特的技术优势。

围绕超宽带上下变频系统,公司定向研发设计、生产制造微波/毫米波器件、组件以及分机子系统,产品广泛应用于机载、舰载、弹载、星载及各种地面平台。

由于超宽带上下变频系统涉及到的具体产品种类、规格和技术指标数量多且存在差异,主要为定向非标准化产品,因此公司军工业务为定制化、以销定产的生产模式。

2.2.多类应用场景保障相控阵雷达行业快速发展

➢ 机载:逐渐推广使用,发展迅速

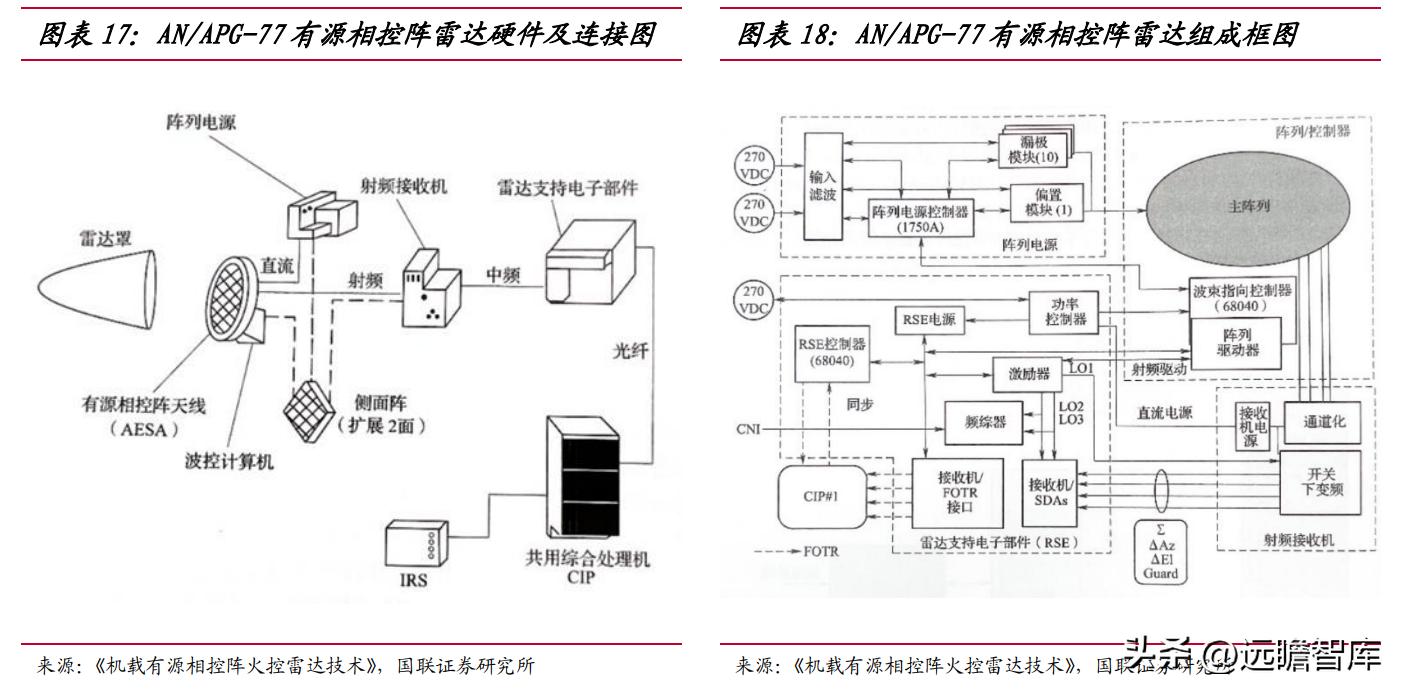

机载有源相控阵雷达最早由美国研究,20 世纪 90 年代初,在美国*四代第**战斗机 F-22 上将 AN/APG-77 有源相控阵雷达成功进行了应用,使得有源相控阵技术引入了机载火控雷达领域。

机载有源相控阵雷达相关型号产品可被多种机型所采用。

根据《机载有源相控阵火控雷达技术》介绍,2008 年,雷神公司向波音公司交付了第 100 个 APG-79 有源相控阵雷达,用于装备 F/A-18 战斗机和 EA-18G 战斗机。

雷神将向美海军交付 473 部 APG-79 有源相控阵雷达,确定装配的型号包括:F-15C、F-15E、F/A-18E/F 和 EA-18G;国际用户包括新加坡及澳大利亚,潜在客户包括印度等国家。

机载相控阵雷达由于天线口径限制,很少选用 L 波段以下的频率。

L 波段以上,X 波段以前,大气衰减随频率增加缓慢;X 波段以后,大气衰减随频率急剧增加。因此,X 波段非常适合机载相控阵雷达,F/A-22、JSF 等战机的有源阵列及 B-1B 轰炸机的相控阵雷达均工作于 X 波段。

➢ 弹载:天线口径小,工作频率较高,高成本制约发展

弹载有源相控阵天线阵面安装于导弹前端腔体内,通常为圆柱状。弹载有源相控阵天线的阵面在体积、重量、可靠性、散热、维护、储存以及环境适应性等各方面要求苛刻。

相控阵雷达导引头具有合成功率大、扫描空域广、扫描频率高、作用距离远、波束宽度可调、抗干扰能力强、多目标选择跟踪等优点;但发射功率、输出能力、功率损耗和低噪声系数 T/R 组件的小体积集成等问题依然制约相控阵雷达导引头工程化。

隐身战斗机出现,促进弹载相控阵雷达由机械扫描向相控阵雷达转变。

相控阵制导技术利用空间功率合成可实现大功率孔径积,在较小体积约束下实现高平均功率,规避了传统雷达制导系统集中式大功率发射机的功率合成与大功率传输等技术瓶颈,可使平均发射功率提高一个数量级以上,为远距离探测隐身目标提供了基础。

考虑到导弹体积及载荷能力的限制,占用空间更小的相控阵雷达导引头成为了新一代对空拦 截导弹导引头的发展趋势。

弹载多模导引头成发展趋势。

相控阵雷达多模复合导引技术可弥补雷达单一制导技术的缺陷,发挥多种传感器的优点,多模式制导比单一模式制导更能适应现代战场复杂环境的作战需求。

➢ 舰载:体积庞大,使用波段多

舰载雷达不仅是现代舰船防御作战系统的重要组成部分,而且还是舰船的关键探测装备。

舰载相控阵雷达可以同时实现搜索、识别、跟踪、制导和探测等功能,能同时监视和跟踪多个目标。

舰载雷达性能的优劣对整个作战起到至关重要的作用,甚至会影响到全部海域、空域作战体系的完备性,对一个国家的海事装备具有全面的制约作用。

3. 5G 建设带动通信行业发展

3.1.5G 基站数量快速增加保障行业发展动力

根据《中国 5G 产业发展前景预测与产业链投资机会分析报告》介绍,无线基站分为宏基站和小基站,小基站可进一步分为微基站、皮基站和飞基站。

无线基站的划分依据是功率和容量,其中:宏基站的功率在 10W 以上,可同时接入用户数视基站规模而定,一般在 1000 个以上;微基站功率为 500mW—10W,同时接入用户数为 128—512 个;皮基站功率为 100—500mW,同时接入用户数为 64—128 个;飞基站功率小于 100mW,同时接入用户数 8—16 个。

宏基站适用于广域覆盖,微基站偏向局域覆盖,皮基站相当于企业级 WiFi,而飞基站则与家庭路由器相当。

通信行业快速发展,基站数量迅速增加。

根据工信部统计,截至 2021 年底,全国移动通信基站总数达 996 万个,全年净增 65 万个。其中 4G 基站达 590 万个,5G 基站为 142.5 万个,全年新建 5G 基站超 65 万个。

截至 2022 年 6 月末,我国移动通信基站总数达 1035 万个,比上年末净增 38.7 万个;5G 基站总数达 185.4 万个,占移动基站总数的 17.9%,占比较上年末提高 3.6 个百分点;2022 年上半年,新建 5G 基站 42.9 万个。

5G 时代以来,我国移动通信的固定资产投资额持续上升。

根据工信部统计,2021年,三家基础电信企业和中国铁塔股份有限公司共完成电信固定资产投资 4058 亿元。其中,移动通信的固定资产投资额为 1943 亿元,占全部投资的 47.9%;5G 投资额达 1849 亿元,占全部投资的 45.6%,占比较上年提高 8.9 个百分点。

根据《中国 5G 产业发展前景预测与产业链投资机会分析报告》显示,2020-2027 年期间,5G 产业链各环节投资占比不同,主设备占比最高,为 35.9%;基站天线的投资占比为 3.5%。5G 时代以来,基站天线规模有明显增加,2020年达 63 亿元。

根据前瞻研究院的预测,2023年 5G 基站天线投资额将达到峰值,为 111 亿元。

3.2.公司深耕民用通信行业

深耕行业多年,技术积累丰厚。

在基站天线方面,公司独立研发成功龙伯透镜天线,提升高铁、大桥、隧道等多种特殊场景网络的覆盖效果,大幅降低 5G 建设成本;升级改造了 SG128 天线球面近场测试系统,系统技术指标对标中国信息通信研究院、国内三大运营商的测试系统;与上海交通大学合作的国家重点“宽带通信和新型网络”中专项“6G 高密度射频前端技术”,取得阶段性成果,为公司未来 6G 产业化应用打下坚实基础。

从主要上市公司的角度来看,参与单位包括京信通信、通宇通讯、摩比发展与世嘉科技。

盛路通信完成了小基站和微基站配套用一体化天线的设计及产品验证,并在 5G 毫米波频段开发的 28G 毫米波有源相控阵天线在国内处于领先地位。

与其他行业参与者相比,公司在基站天线业务上创造的收入规模整体低于其他公司。

但在行业发展不及预期的情况下,叠加新冠疫情的影响,除引领行业发展的京信通信外,2021年只有盛路通信实现了基站天线业务收入的增长。

4. 盈利预测、估值与总结

4.1.盈利预测

2021年,公司已完成商誉减值及资产减值,未来将快速发展。营收方面,军工电子和射频 器件与设备板块,我们假设2022-2024年营收增速分别为39.27%/42.13%/25.03%;

微波通信天线板块,我们假设2022-2024年营收增速可保持为15%;

基站天线板块,我们假设2022-2024年营收增速分别为80.00%/20.00%/20.00%;

室内终端天线板块,我们假设2022-2024年营收增速分别为45.00%/15.00%/10.00%;

射频器件与设备板块,我们假设2022-2024年营收增速分别为70.00%/60.00%/50.00%。

毛利率方面,各板块参考2022年上半年公司各类产品毛利率进行取值。

基于上述假设,我们预计公司 2022-2024 年营业收入分别为 13.88/18.04/22.06 亿元(原值为 12.56/15.43/18.24 亿元),同比增长 44.23%/29.99%/22.27%,三年 CAGR 为 31.86%;归母净利润 2.48/3.40/4.32 亿元(原值为 1.95/2.60/3.24 亿元),同比增长216.68%/37.29%/27.26%,2023和2024两年CAGR 为 32.18%,EPS 为 0.27/0.37/0.47元/股。

4.2.估值与总结

我们比较同行业可比公司 PE 水平,选取 T/R 组件相关上市公司雷电微力、国博电子作为可比公司。

鉴于公司是国内超宽带上下变频系统的主要供应商,考虑到行业情况,参考可比公司估值,给予公司 2023 年 36 倍 PE,公司合理市值为 122.34 亿元,对应目标价 13.40 元。

5. 风险提示

1)技术迭代及创新风险

公司所处行业技术迭代较快,若不能及时把行业技术发展趋势和市场需求转化为产品竞争力,或研发未取得预期成果,则无法满足客户需求。

2)行业竞争加剧风险

若行业竞争加剧,则会对公司产品毛利率造成不利影响。

3)行业空间测算偏差风险

市场空间测算是基于相应前提假设,存在假设条件不成立、市场发展不及预期等因素导致市场空间测算结果偏差。

4)期间费用波动风险

如果公司的费用控制能力有所下降,导致销售费用、管理费用和财务费用开始逐步上升,可能将对盈利能力和利润水平造成不利影响。

5)非公开增发失败风险

非公开增发可补充公司现金流,提升产能及研发能力,增强公司管理层稳定性。如果公司非公开增发失败,则会对公司未来发展产生不利影响。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台