行情回顾

截至8月2日当周,原糖窄幅横盘震荡,主力合约10月合约周五收于12.01美分/磅,周上涨0.08%。本周宏观不确定性影响了商品市场走势,原糖基本面暂无变化,波动受到宏观抑制。

美联储降息、美元创新高和中美贸易战不确定性,使得整个商品市场陷入不确定性。从持仓看来,原糖整体持仓变化不大,多空双方也没有明显变化,显示市场在此期间以观望为主。基本面变化不大,但也在缓慢改善。18/19榨季来看,产量过剩的墨西哥、中美洲国家和印度等国后期出口压力得到缓解,巴西19/20榨季糖产量保持低位,出口业保持10年低位。这有利于10月合约交割和4季度原糖贸易流,不确定性在于泰糖后期库存的消化。19/20榨季来看,国际机构继续下调巴西、印度等主产国产量,小幅增加供需缺口。这使得远期环境改善。

总的来说,由于18/19榨季库存消化和预期19/20榨季的供需改善,多空双方依旧在拉锯期。本周市场关注点在宏观,各方以观望为主。等待下周宏观忧虑消退后,原糖或将继续向上修复目前低价。关注12.3和12.5美分/磅压力。关注天气和印度政策变化。

本周郑糖完成换月,主力SR2001合约冲高至5426元/吨后回落整理,周五收于5338元/吨。而SR909合约进入临近交割月,逐渐回归现货,波动受到基差限制,继续上冲动能不足。

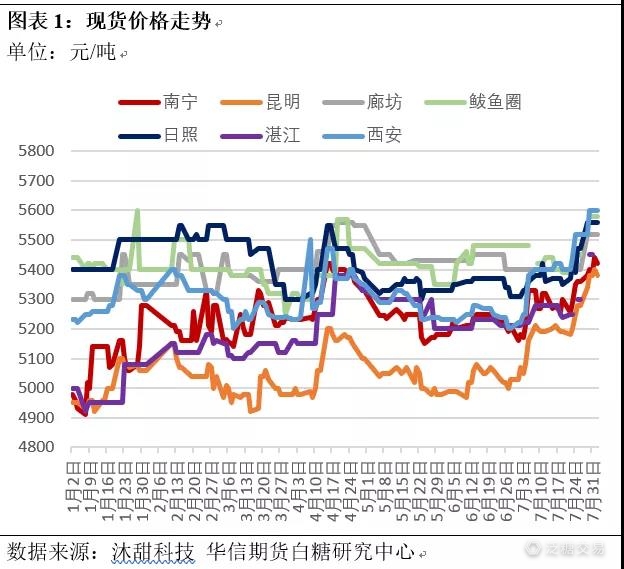

本周现货市场继续全线上调,广西和云南低库存给了现货底气,销区也开始回补涨幅。加工糖现货一方面出货量有限,另一方面压价意愿不强,跟随国产糖上调为主。从目前公布云南、广西和海南产销数据看来,广西单月销售57万吨,云南单月销售21万吨,单月销量符合市场预期,呈中性偏多。但工业库存广西为142万吨,云南为50万吨,确实处于同期低位,这将继续支撑现货和盘面。目前国内基本主要为低库存,*私走**下降和加工糖压力不大,因此周末厦门举行的糖会,产业内普遍对后市信心有所增加,但政策不确定性依然存在干扰。

回归到目前盘面价格来看,产销数据符合预期,远月合约在资金和情绪推动下有继续上冲的可能,但5350元/吨以上价格已经超过云南、广东和下榨季*疆新**和内蒙制糖成本,且进口利润窗口也在近半个月打开,在牛熊转换期,上方200点以上空间阻力依然较大。目前郑糖期货合约波动率较高,可以考虑在5200-5500元/吨区间卖出宽跨式期权。期货中长期逢低介入,短期震荡为主,高位考虑止盈。

现货报价继续全线上调

本周现货市场全线上调,销售良好。广西和云南工业库存均偏薄,这将进一步支撑后期国产糖价格。销区也出现明显回升。本周南宁仓库现货报价5420元/吨,上调60元。云南昆明报5380元/吨,上调100元;湛江报价5450元/吨,上调150元。销区方面,廊坊报价5520元/吨,上调120元;西安报5600元/吨,上调80元。日照报价5560元/吨,上调90元。

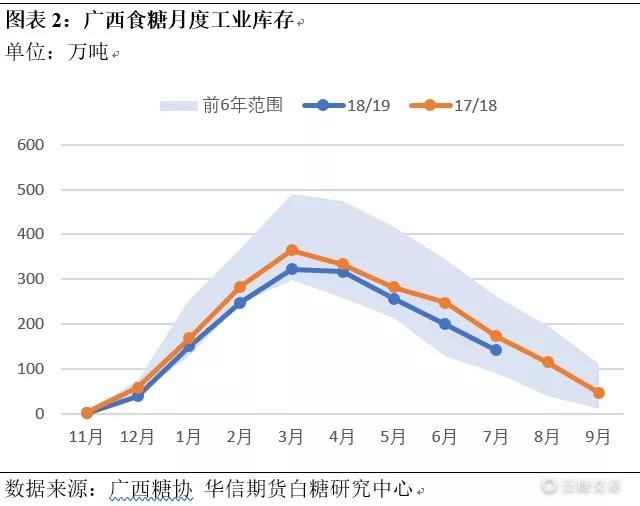

1、广西工业库存仅余141.8万吨

广西7月单月销糖57.2万吨,累计销糖492.2万吨,同比增加62.4万吨;产销率77.42%,同比提高6.08个百分点。白砂糖含税平均售价5189元/吨。截止7月底广西工业库存141.8万吨,同比减少30.9万吨。

从近年数据看来,目前广西工业库存处于历史偏低水平。这有利于后期现货报价持稳,且易涨难跌。

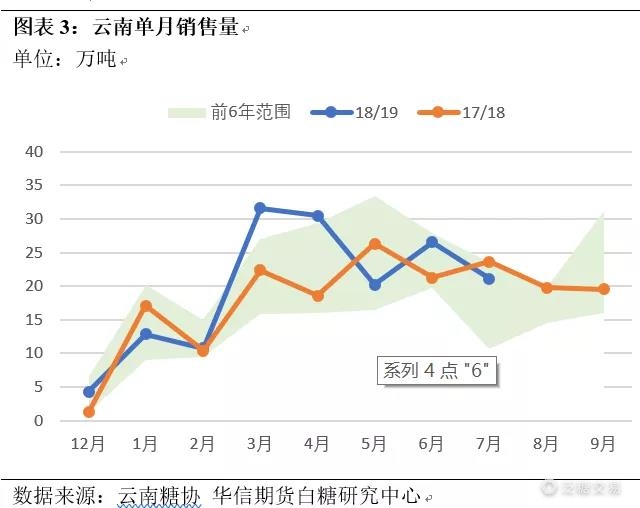

2、云南单月销糖21万吨

截至7月31日止,云南累计销糖157.81万吨,去年同期销糖140.93 万吨。目前产销率75.87%。工业库存50.2万吨,同比减少15.73万吨。7月份单月销售21.08万吨,同比减少2.58万吨。昆明食糖销售价格5380元/吨。

8月和9月云南月度销售量一般在15-25万吨区间 ,目前工业库存仅为50.2万吨,后期库存薄弱。

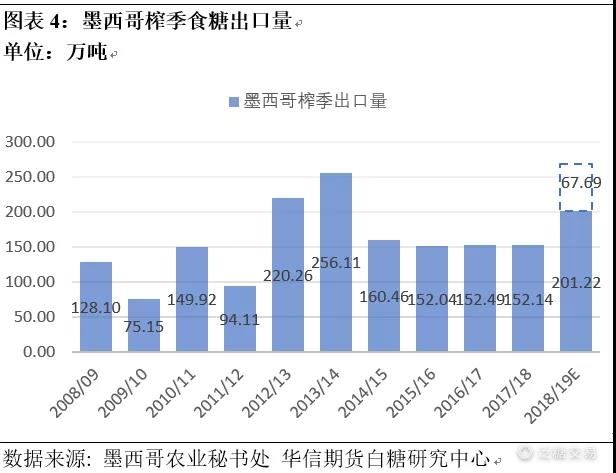

3、墨西哥累计出口200万吨

墨西哥农业秘书处周五公布的数据显示,截至7月28日的墨西哥累计糖出口总量为201.22万吨,同比增长41.1%。墨西哥官方估计今年墨西哥将共出口268.91万吨,则剩余67.69万吨等待出口。

其中除美国和波多黎各等国的配额外,预估18/19榨季对世界其他地区出口150.79万吨,目前已经出口91.39万吨。因此仍有59.4万吨等待出口至世界各地。

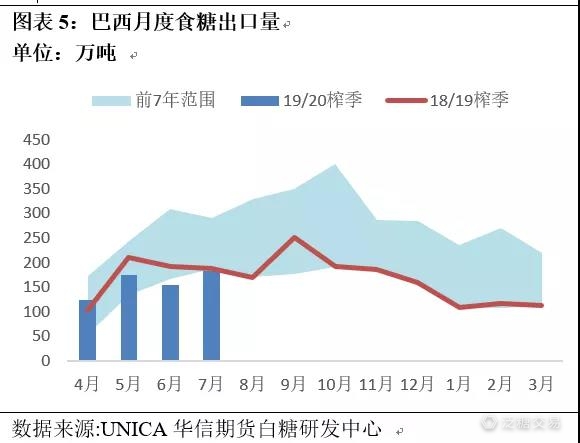

4、巴西出口继续维持低量

巴西7月份出口了182.1万吨糖,比2018年7月下降了2.6%,比2019年6月下降了18.4%。7月乙醇出口量较2018年7月增加14.4%至2.067亿升。

巴西产量继续保持低位,食糖保持贴水,进一步打击糖厂生产和出口动力,预期后期巴西糖出口将保持近10年低位。

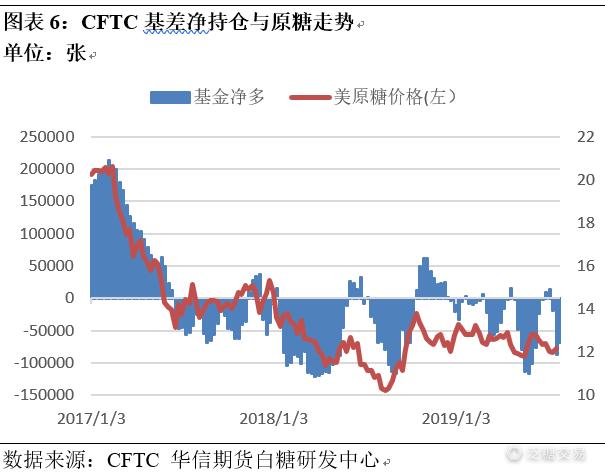

5、基金空单小幅下降

据CFTC数据,截至7月30日,基金净空单本周有所下降,基金净空单达6.82万张,周减持1.95万张,当日原糖主力合约价格为12.17美分/磅。投机空单小幅减持,投机多单有所增加,商业持仓却加空减多,整体市场情绪仍偏悲观。

整体持仓略增至94.96万张,周增加2337张。其中基金多单达22.58万张,周增加7314张;基金空单达29.4万张,周减少1.22万张;商业多单达47.22万张,周减少近1万张;商业空单达41.59万张,周增加1.57万吨。