如果您觉得我们的文章对您有帮助,欢迎关注微信公众号“首席探险

孩子生下来,第一份保险一定是居民医保,居民医保是国家政策性保险,具有广覆盖、缴费低的特点。每年几百元钱,门诊有优惠,住院有报销。

居民医保是我们出小头,国家出大头,比如北京市的“一老一小”,2020年的政府补贴标准为老人4180元/人,儿童1610元/人。作为做基础的、兜底性的保障,建议孩子出生后第一时间要办理居民医保。

但是居民医保作为基础层面的保障,肯定会有一些覆盖不到的地方。

以待遇相对已经非常好的北京居民医保“一老一小”,在三甲医院就诊为例:

门诊:起付线是500,超过500后按50%报销,每年最多可报3000元;

住院:起付线1300,超出部分报销75%,20万封顶。

再以中部地区武汉的居民医保为例:

门诊:起付线是200,超过200后按50%报销,每年最多可报400元;

住院:起付线800,超出部分报销60%,15万封顶。

报销范围限社保目录甲类和乙类,丙类药品和目录外医疗耗材、诊疗项目、新药、进口药,器官移植器官源等等都不在报销范围内。正常情况下,疾病越严重自费费用越高。

医保是必须得,但它的保障又是不充足的,这是肯定的。这个不足通过商业保险去补充无疑是最佳选择,保险已经是80后、90后的新生代父母们必备的金融知识。那么怎样能够通过商业保险对医保进行补充呢?

今天给大家四个居民医保的补充方式,根据价格高低排列,优缺点都列出,你可以根据自身情况和需要去合理安排。

第一个方式:居民医保+商业门诊险

推荐指数:★

每年额外支出:600元左右

小宝宝看门诊的情况非常普遍,所以咨询门诊险的人很多。但是门诊险本身非常稀有,我们找了一款价格相对合理的给大家进行展示:

这类产品主要和居民医保的门诊责任搭配使用,具体怎么报,我们也以一个案例说明:

武汉的小宝因为感冒发烧到某二甲医院就医,连续四天在门诊输液,共计花费1000元,我们假设每天发票金额是几乎平均的,且无自费费用。

居民医保门诊可报:(1000-200)x 50%=400元

剩余600元,该门诊险可报:(600-四天的免赔额400元)x 100%=200元

因为门诊险一般也要结合居民医保进行使用,而居民医保门诊的额度非常有限,一旦额度用完,门诊险的报销比例就开始打折——按60%报销。扣掉每天100的免赔额加每天的封顶线500元,可以说,从保险风险转移的功能来说,这类保险几乎没有意义。

你购买门诊险的目的是希望看病不掏钱,从人性的角度来说,如果有一个大家都买得起的门诊险,每个人都希望尽量让它“物尽其用”。而保险的作用是转嫁不确定的风险,特别是我们自身无法承受的风险。为了避免投保人“薅羊毛”,保险公司要么设置种种报销限制,要么提升保费。门诊险与其说是保险,不如说是一个门诊折扣卡,能够打个七折八折的,报着这种心态买就不会有太大的落差感。

除了门诊给与的补偿有限,住院医疗也比较不给力,额度低,等待期长,实在鸡肋。

再加上也是每年续保要重新告知,且产品的稳定性很差,更换产品又存在重新计算观察期的问题。

看门诊的风险建议用大人职工医保卡中的余额支付或者直接风险自留,既不伤筋又不动骨,类似的门诊险不建议购买。

第二个方式:居民医保+普通小额医疗/学平险

推荐指数:★★★

每年额外支出:普通小额医疗500元以内,学平险300元以内

我们以某性价比较高的小额住院医疗为例:

涵盖面从意外到住院医疗,到身故责任,再到重疾赔付,医疗额度高,并且能够报销60%的自费药,就这价位中的产品来说已经非常全面了。

那么这种产品是如何跟居民医保搭配使用的呢?我们举例说明:

北京的小宝因为感冒发烧肺炎在三甲医院住院,单次住院医疗费2万元,其中自费药品2500元和其他自费项目500元。

居民医保可报:(2万-起付线1300-自费3000)x 75%=11775元

剩下8225元可用这款医疗险进行再次报销:(8225-自费3000)x 90% + 自费药2500 x 60%=6202.5元

本次住院小宝家长实际自费:20000-11775-6202.5=2022.5元

用这类产品搭配医保,主要是可以提升住院的报销比例,价格便宜,但是缺点也非常明显:

1、能够报销的年度限额提升有限。这类产品每年能多报六万八万就已经非常优秀了,如果是比较严重的疾病,能够给予的支持其实非常有限;

2、报销范围主要还是限制在社保范围内。自费药能报一部分也是同类中的佼佼者了,如果遇到昂贵的自费项目,比如进口药、靶向药、器官费、自费耗材等几乎无能为力;

3、续保不保证。每年投保都会有健康告知,一旦不符合要求就无法再续保。另外,这类产品的存续期较差,因为理*率赔**太高,经常是卖不了多久就会下架了。一旦下架,你需要提前寻找替代产品,因为重新投保会重新计算等待期;

第三个方式:居民医保+小额医疗+百万医疗

推荐指数:★★★★

我们在小额医疗险的基础上再增加一款百万医疗:

每年额外支出:500—1000元

我以一个身边真实的案例来说明,这两种产品是如何跟居民医保进行配合的:

武汉的某个宝宝,感冒发烧没有注意,最后拖严重了在ICU住了好些天,最后家里花了二十多万。我没有看到发票,但是据家长所说的情况,自费费用占了很大一部分。我们假设此次住院共计花费25万,其中自费药品费2万,其他自费费用8万。

居民医保可报:(25万-800-10万)x 60%=89520元,自费160480元。

再用小额医疗报销:(160480-10万自费费用)x90%+2万x60%=66432元

剩下的再用百万医疗报销:由于百万医疗的免赔额可以用其他商业保险进行抵扣,所以剩余没有报销的160480-66432=94048元可以用百万医疗险全额报销。

通过以上案例我们会发现,增加一个百万医疗最大的作用在于:百万医疗基本上可以化解高额医疗费支出给家庭带来的巨大财务损失。特别是百万医疗能够报销社保甲类乙类范围之外的费用,越是严重的疾病,越是花费高的疾病,百万医疗能发挥的效用就越大。另外,我们挑选的百万医疗一般都有保证续保,或者理赔不影响续保,产品的稳定性好,附加功能全面,且保费低廉,是千万普通家庭都能负担得起的一种保险类型。

这样组合的缺点在于:只能报销直接的医疗费支出,而其他间接或隐形损失是无法给与保障的。我们看到很多未成年人不幸罹患重大疾病的案例,费用动辄百万以上,家长要辞职长期贴身陪伴,长期收入损失是一个需要考虑的问题。且对于器官移植、大病或伤残后的康复、疗养,百万医疗也起不到作用。另外,百万医疗目前还无法实现终身保证续保,从长期的稳定性来看,还存在一定的不确定性。

第四个方式:居民医保+小额医疗+百万医疗+重大疾病保险

推荐指数:★★★★★

每年额外支出:1500元—5000元

在小额医疗和百万医疗的基础上我们额外增加了一款消费型的少儿重疾,保额60万,保障期限为30年,每年支出1500元左右。(孩子3岁后可买价格更低的学平险,百万医疗的保费在5岁后大幅跳水,所以孩子5岁后保费支出会便宜很多。)

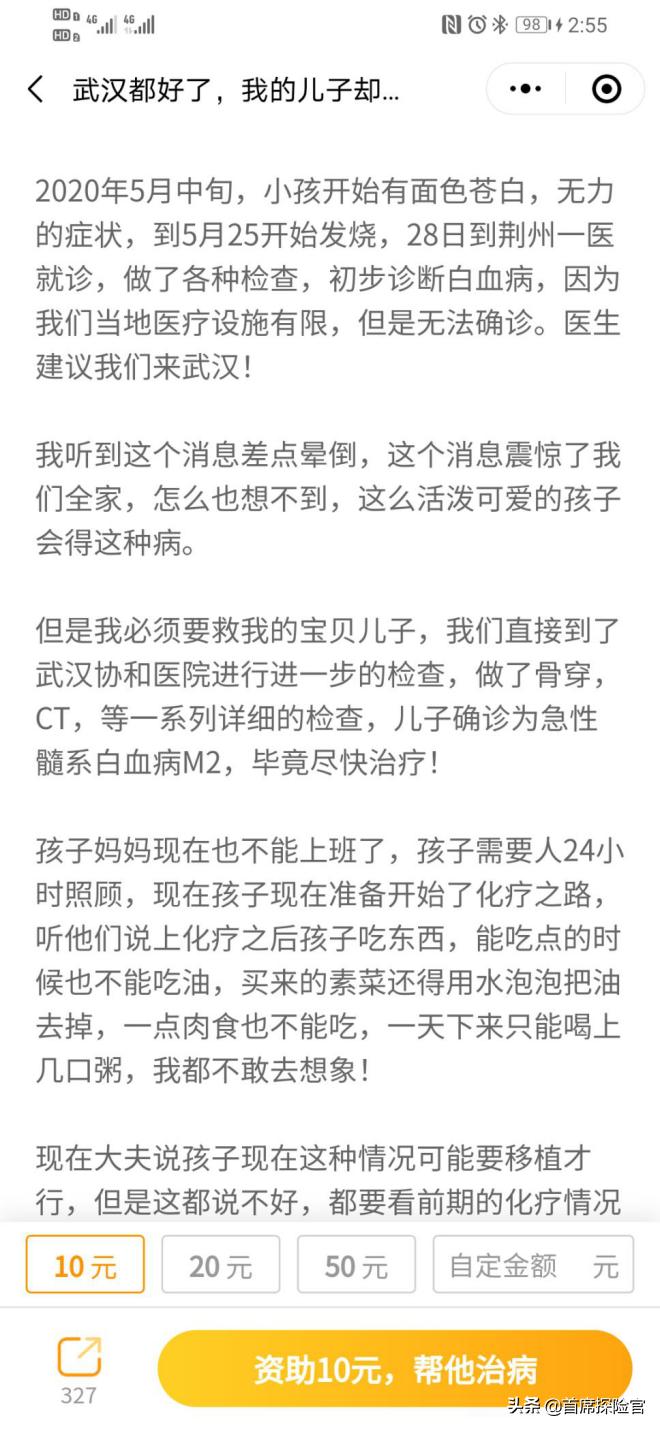

我在轻松筹上找了一个最近的筹款项目:

如果投保我们上述的险种组合,确诊白血病即能够得到重疾120万保额的赔付(基本保额60万加少儿特定重疾的额外赔付)。重疾理赔只需要确诊的诊断证明,不需要住院发票,所以和医疗险的报销并不冲突。孩子住院后产生的医疗费可以通过百万医疗进行报销,由于白血病属于重大疾病,所以百万医疗无免赔,社保内外的住院费用100%报销。另外百万医疗的重疾绿通功能可以帮助孩子安排更好的医院和专家,附带的肿瘤特药服务能够让孩子免费吃到效果更好的靶向药。

重大疾病往往需要长期治疗,120万的重疾赔款可以应对孩子家长辞职后陪伴孩子的各项开支,因为医疗险不能报销器官(骨髓)移植的器官来源费,万一将来孩子需要骨髓移植,这笔钱也可用作做备用金。另外,百万医疗有六年保证续保功能,今年理赔后明年还能续保。重疾加百万医疗的组合,足以让这个家庭从容面对这场突如其来的大病。

重大疾病保险有多种类型,我们在本文中列举的是一款定期消费型。除此之外,还有终身重疾、多次赔付型重疾等等。不同类型重疾险在功能细节上侧重不同,本文就不一一介绍了。具体选择什么类型,还要根据家庭的实际情况再来进行选择,本文所推荐的组合方案主要是从价格上进行考量,确保绝大多数家庭都能负担得起。

一场突如其来的疾病毁了一个家庭,这种情况屡见不鲜,令人痛心。但是实际上只要多花一点时间和心思去了解,悲剧的避免并不是一件难事。作为80、90后的爸爸妈妈,如何在自己的能力范围内给孩子尽量全面的保障,万一风险来临的时候,不会发生因为钱而放弃孩子生命的人间惨剧,我认为这是我们必修的一个课题。

希望首席探险官的文章能够给你带来一些帮助和启发。

如果您觉得我们的文章对您有帮助,欢迎关注微信公众号“首席探险