前一阵,南微医学接受了超60家机构单位调研,机构类型为保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构。

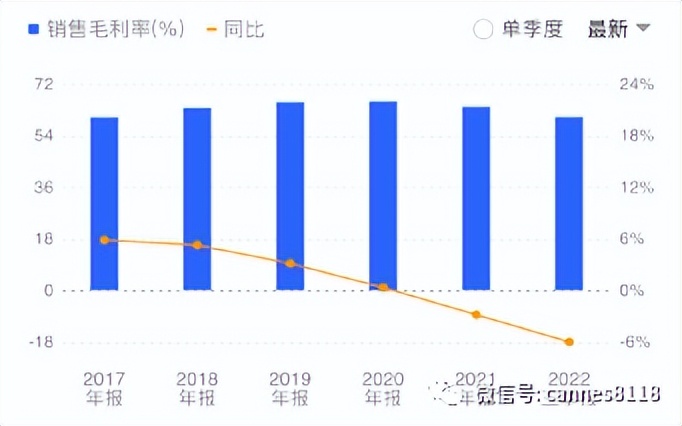

在微创诊疗器械领域,南微医学算是一匹黑马,2016年南微医学实现营业收入4.14亿元,增长到2021年的19.47亿元,到2022年前三季度营收收获15.12亿元,归母净利润从2016年的负3645万增长至2021年的3.25亿元,增长十倍,整体毛利率从2017年开始攀升至60%以上,至2022年都维持在60%以上。

这匹黑马是如何发展的?如何从单一的非血管介入产品发展成内镜诊疗、肿瘤消融、OCT(内镜式光学相干断层扫描系统)等三大主要产品体系的厂商,又是如何从一个贴牌生产商发展成具备自主研发创新能力的企业? 我们来看,在各个市场里,南微医学的竞争力有多强。 在内镜诊疗市场,随着内镜技术不断普及,早诊早治、超级微创等技术的普及,内镜诊疗作为一种主流的微创诊疗手段被广泛应用于消化内科、呼吸内科、外科等多个领域。运用消化内镜诊疗技术,医生可在内镜引导下进行活检、息肉切除、肿瘤剥离、狭窄扩张、止血缝合、碎石取石等检查和治疗。

近年来,随着内镜手术的普及和相关术式的创新,内窥镜市场快速增长,驱动了内镜器械耗材需求持续上升。根据 Evaluate MedTech《World Preview 2018.Outlook to 2024》报告, 2017年全球内镜器械的销售额为185亿美元,占全球医疗器械销售额的4.6%,为世界第七大医疗器械领域。预计至 2024 年,全球内镜器械的销售额会达到283亿美元,年复合增长率为6.3%,高于全球医疗器械复合增长率。

另外,根据世界卫生组织的统计,消化道癌症多发于结直肠癌、胃癌和食道癌,这些疾病全球发病率均列于全球高发癌前十名,在我国分列第二、第三、第六名,且发病率均呈上升趋势。消化内镜诊疗是消化道病变筛查和诊断的标准,也是微创和无创诊疗的主要手段。

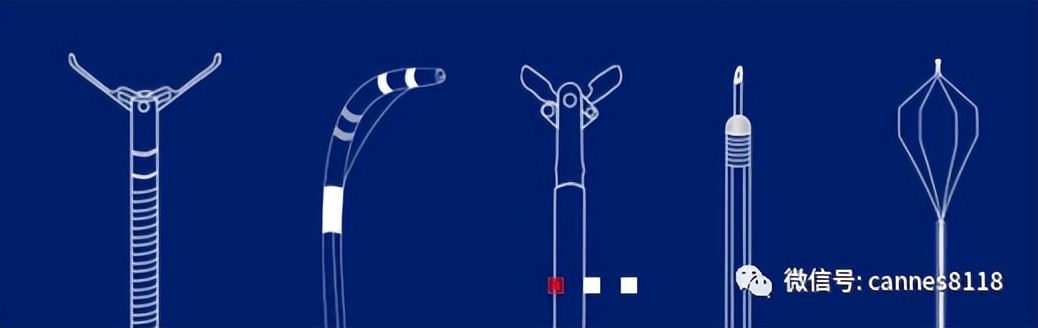

南微医学在内镜下诊疗市场有很多的研究和投入,对微创技术发展历程和趋势、临床诊疗需求、医患痛点有着深刻理解。利用自主研发和医工结合逐步形成了涵盖扩张(包含非血管腔道支架与球囊类)、活检、止血闭合、EMR/ESD、EUS/EBUS、ERCP等六大类近30项内镜诊疗核心领域的技术。这部分作为南微医学的核心业务,近3年约占总营收百分之八十、百分之九十左右。这几年国内获批的内镜耗材厂商里,各个厂商都有不同类型的产品,不过南微医学的优势是,相比安杰思、久虹和库克,南微医学的品种多。 如今,在国内三甲医院中,南微医学的内镜医疗器械覆盖率达55%以上,国内消化科室排名前列的医院都是其重要客户,比如首都医科大学附属北京友谊医院、中国人民解放军总医院(*013院医**)、北京协和医院等。

其他两大产品市场

微波消融市场,肿瘤消融是在影像设备,如超声、CT、MRI等引导下,对肿瘤直接应用化学药物或物理灭活,是一种精准、微创的治疗技术。目前最常用的肿瘤消融方式为化学消融和物理消融。微波消融作为物理消融手段的一种,属干热消融技术,通过加热使肿瘤组织凝固坏死。

南微医学构建了自己的肿瘤消融技术平台,形成了全固态微波功率源技术、单机双频微波消融治疗仪技术、赋形辐射特性的电小微波天线技术、术*功中**率实时双向监测技术、术中双向监测下自适应功率控制技术、微波天线检测技术、高强度微波消融针等核心技术,现在微波消融已经成为肝癌治疗领域的主流医疗方法之一,并且得到了中国人民解放军总医院(*013院医**)、中国人民解放军第二军医大学第三附属医院等知名肿瘤医院认可。

一次性内镜市场,这几年,内镜设备耗材化的趋势已经逐渐形成,一次性内镜也受到大家的关注,《美国感控杂志》2018 年发布的文章显示,内镜在医疗器械交叉感染风险排行榜中位列第一,70%以上的内镜存在洗消不完全的问题,接近四分之三的常用内镜被细菌污染。一次性内镜规避了传统内镜的诸多问题,同时随着技术进步,成本也大幅下降,逐步获得市场认可。支气管镜、胆道镜、输尿管镜、鼻咽镜等软式内镜在未来均有望实现一次性替代。

前几年我国的一次性内镜市场出现了增长根据 Frost&Sullivan的统计,我国一次性使用医用内窥镜市场规模自2016年的1120万元人民币提高到2020年的3680万元,复合增长率为34.6%。预计到2025年会提高到14.2亿元人民币,2021-2025年复合增长率达到107.6%:到2030年预计提高到93.681亿元人民币,2026-2030年复合增长率达到45.8%。

在这方面,南微医学和首都医科大学附属北京友谊医院冀明教授团队研发了一次性使用内镜下牵拉组织夹。牵拉夹可以为 ESD 提供术中自体牵引,不受体位、病变位置影响,提供清晰的手术视野,成为临床医生的“第三只手”,现在取得了国内、日本注册证。

南微的一次性胆道镜已获得国内注册证,一次性支气管镜已于2022年6月获得国内注册证。

南微医学如何赚钱?

随人国内内窥镜市场处于增量的状态,一些中低端市场里,很多产品已经完成了国产替代组织夹和活检钳的国产替代已经很多了,典型的诸如 DR、分子诊断、血球分析等细分领域,部分产品 的性能已经能够与进口产品比肩,也实现了相应细分领域的国产替代。像南微医学的SureClip系列软组织夹产品在性能和价格可以媲美Olympus 和 Boston Scientific 的单次开闭产品,其软组织夹产品已经畅销于我国市场。但是高端领域里的医疗机构、健康服务机构等需求仍是进口产品比较多。像ERCP类诊疗器械,ERCP 技术我国还比较落后,南微医学也推出自己的ERCP医保包,但国外像波士顿科学等厂商的产品价格高一些,技术也更好一些。

南微医学的商业模式是走产品加营销再加渠道资源的道路,南微医学在国内创建了11个营销分中心,每个分中心都是全功能团队,在渠道开发、产品、市场、商务、准入等方面都有强大资源,同时总部开设专业部门进行业务指导。横向是每个营销中心,纵向是从总部推进的每个业务口,尽力做到最大化的专业。

经销商在最前沿和终端服务市场要比企业有优势,他们往往能掌握一手资料。现在,南微医学的销售渠道在国内已覆盖6,000多家医院。国际已直接覆盖国家和地区85个以上。美国已进入1000多家门诊手术中心、200多家医院。南微的子公司MTU成为了美国最大的医疗器械集中采购组织之一的HPG(Health Trust Purchasing Group)的合格供应商。

实际上,做医疗器械的厂商大多是走这两种路径来扩展,一个是研发一个技术平台往不同的科室去钻研发展,还有一个是只做一个科室的产品,产品或者技术都做得非常精湛,不断针对某一科室做创新做研发。南微医学就是用的后面这类扩张模式,开设转化医学部,用后面这种扩张模式就要求厂商必须与临床、与一线的医生建立更紧密的关系,比如南微医学的支架系列产品、消化内镜、呼吸内镜领域等,都要和一线的医生临床像联系,与医生沟通,知道临床所需,再进行拓展创新。

围绕一个科室做创新的难度要低一些,相比多个科室或者药品研发,成本也要少一些,药品的研发可能要经过五千甚至一万个候选化合物前期筛选及复杂的临床前、临床试验和注册流程,才能有一个药物最终上市,围绕多个科室研发医疗器械,对小企业来说可能会出现做得不精的情况。所以围绕一个科室研发医疗器械产品迭代较快,研发周期短,有些可能就是以改进型创新为主,难度要低一些。

有了内镜技术,南微医学向深度探索,构建完整的内镜诊疗器械产品体系,完成了内镜诊疗器械六大产品子系列:止血与闭合类、活检类、扩张类、内镜下粘膜切除/剥离手术类(EMR/ESD)、经内镜逆行性胰胆管造影类(ERCP)、超声内镜/超声支气管镜类(EUS/EUBS)。未来还要探索胆道镜,

胰腺癌是癌症之王,如何发现?主要有这几种途径,一个是血清学检查,包括肿瘤标志物检查,像CA199检测、癌胚抗原检测、CA50检测、CA242检测。还有血常规、凝血和生化检测等,了解肝功能情况及有无黄疸等等。还有就是影像学检查:例如腹部超声、CT检香、X线检香、磁共振检查、PET-CT检查、选择性动脉造影、CT血管重建,通过影像学检查了解肿瘤的部位,与血管的关系,有无远处转移等。现在影像技术已经不是最先进的了,因为早期病情发现不了,等到发现时已经晚了,就缩短了病患的生存期。最好的方法就是早期介入检查。方法就是内镜检查,利用经内镜逆行性胰胆管造影术或者超声内镜检查,可进一步明确肿瘤部位和性质,还可以进行内引流退黄等。同时,病理组织学检查,这就比较靠后了,一些诊断不清的胰腺肿瘤可通过内镜下或腹腔镜下活检,来最终确诊,指导后续治疗。

可见,南微主打的还是深度,希望能够利用胆道镜下的活检,取得病理组织做出新标准判断,实现临床价值,胆道镜直径进一步缩小,打造无创筛查手段。对于体量不大的医疗器械企业来说,利用一个产品敲开科室的门,深入了解科室,了解其需求。针对未被满足的临床需求开发产品,这样比较务实一些。

但是一些医疗器械巨头一定是围绕不同的科室和疾病诊治、进行技术整合的平台型公司。这样的企业想着多点开花,也有能力涵盖几个甚至几十个科室。

吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】