企业与个人之间的借款,涉及哪些税?有什么税务风险?

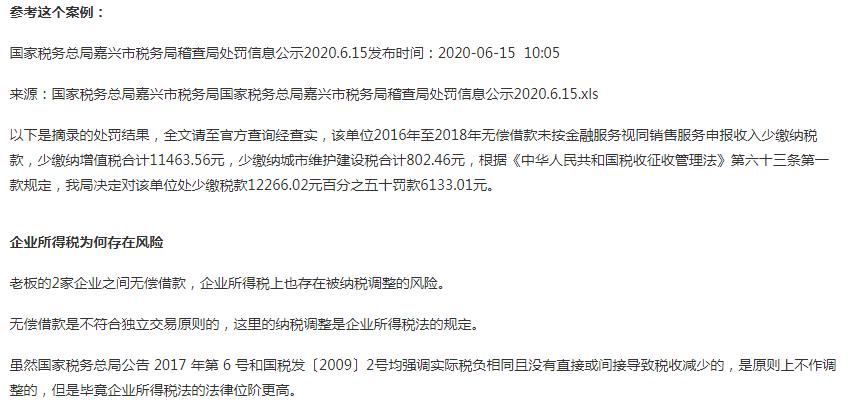

嘉兴税务局就曾通报过一则稽查案例:企业向老板借的“无偿借款”未申报纳税,导致了税局认定为少缴纳增值税,最终被认定为*税偷**。

稽查

无偿借款

无偿借款的涉税风险通常有:

1、增值税风险

一般情况:按视同销售缴纳增值税

特殊情况:对企业集团内单位(含企业集团)之间免征增值税(优惠时间: 2019.2.1-2023.12.31)

所以,除特殊情况外,无偿借款属于增值税应视同销售情形,不进行视同销售处理,违反增值税相关规定,存在增值税风险。

注:利息收入一般按照银行同期同类*款贷**利率计算,借款利息收入按*款贷**服务缴纳增值税,适用6%增值税税率。

2、企业所得税风险

(1)企业所得税有纳税调增的风险

无偿借款是不符合独立交易原则的,税务机关有权进行合理的调整。

(2)对于有银行*款贷**的企业,企业利息支出有纳税调增的风险

企业将银行借款无偿转借他人,实质上是将企业获得的利益转赠他人的一种行为,因此企业将银行借款无偿让渡给另一家企业使用,所支付的利息与企业取得收入无关,应调增应税所得额。

3、个人所得税风险

根据财税〔2003〕158号规定,企业无偿借款给个人投资者,在纳税年度终了后既不归还,又未用于企业生产经营的,未归还的借款可视为企业对个人投资者的红利分配,依照利息、股息、红利所得项目计征个人所得税。

注:自然人无偿借款给企业,自然人没有取得收入,不需要交个人所得税。

注意!企业向个人借款,会计务必做好以下检查

1、查看 是否签订了借款合同 ,合同是否明确了借款用途、借款金额、时间和利率。

2、查看借款人 是否提供了*开代**的发票 。

3、查看借款利率水平 是否不高于同期同类银行*款贷**利率,超过部分的利息无法税前抵扣。

4、判断借款人是否是公司的关联方,如股东借款给企业,关联债资比限制,金融企业为5:1,其他企业是2:1。超过部分的利息无法税前抵扣。

5、对于自然人*开代**发票部分,需要企业在支付个人借款利息时, 代扣代缴个税。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时与后台联系处理,谢谢!

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。

3、部分内容转载自:梅松讲税