最近小七的朋友K姐很不开心,她给宝宝买保险的时候被拒了。

问原因,原来是宝宝有黄疸。

宝宝生病是妈妈最揪心的事了,这时候保险公司还来添堵。

其实新生儿黄疸在宝宝中是很常见的事情,但有的新手妈妈还是免不了担心。

所以我们今天来聊聊,新生儿黄疸、早产严不严重?如何买保险?

按例“导航”先行:

- 什么是新生儿黄疸?

- 新生儿黄疸如何买保险?

- 早产儿如何买保险?

-

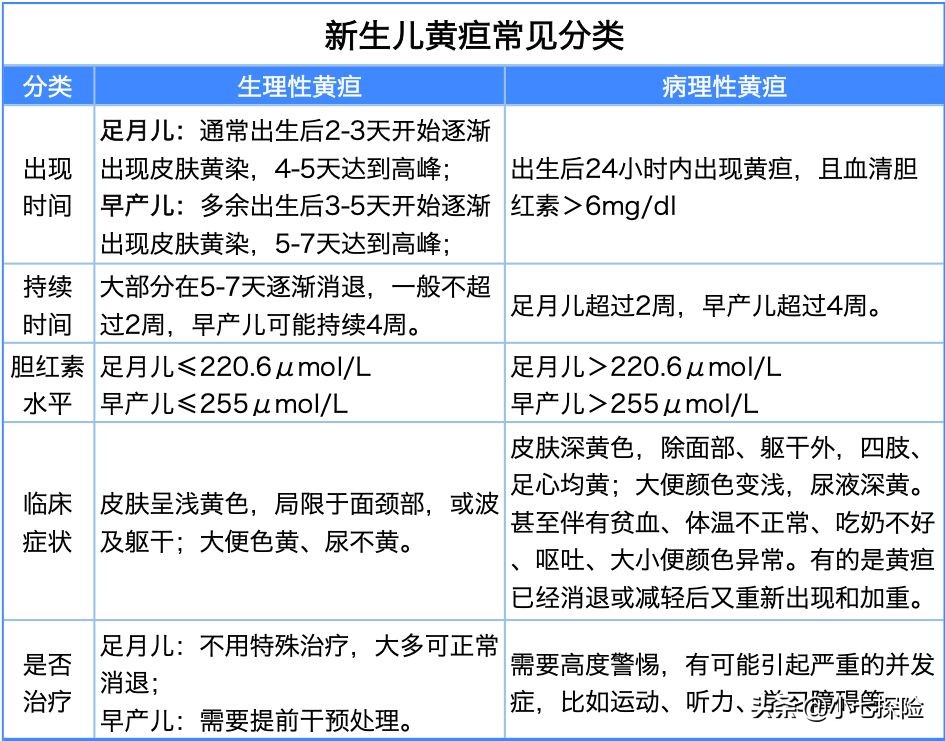

什么是新生儿黄疸?

新生儿(出生20天及以内的宝宝)黄疸,发生率极高,约60%的足月儿和80%以上的早产儿都会经历变成“小黄人”的阶段。

黄疸主要是因为宝宝血液中的胆红素升高,超出人体的代谢能力,导致皮肤、巩膜及其他脏器黄染。而胆红素的代谢途径主要是随大便排出体外。

黄疸正常规律是从出生后 3 天出现,3~5 天为高峰期,5~7 天后开始下降,14 天左右退完。如果是母乳喂养的孩子,可能要延长到 3~12 周才能退完。

如果是生理性黄疸,大多可正常消退。但如果是病理性的黄疸,就要及早就医了。建议在出生一周内,带宝宝去儿科门诊重新检测黄疸值。

-

那么如何判断宝宝得的是哪种黄疸呢?

小七给宝妈们整理了一些区分方法,可做参考:

生理性黄疸和病理性黄疸会相互“迷惑”,为了防止误诊,家长最好还是到医院请医生确认,以免自己辨识不清,耽误了孩子的治疗。

-

新生儿黄疸如何买保险呢?

如果还没有确诊是哪种黄疸,保险公司大概率是不会冒这个风险承保,结论很可能是延期或者拒保。

如果确诊了是生理性黄疸,

- 重疾险、医疗险:均可以标准体承保。当然,前提是除了生理性黄疸之外,没有其他的状况,比如早产、难产等。

- 意外险:如无残疾或重大先天缺陷不需要健康告知,无论生理性黄疸,还是病理性黄疸,都可以正常投保。

在家庭经济有限的情况下,建议家长们宝宝配置的顺序为医保>医疗险>重疾险>意外险。

因为孩子不承担家庭经济责任,甚至可以不配置寿险。

-

如果确诊了是病理性黄疸,

保险公司一般要根据导致病理性黄疸的具体原因来判断。是否有其他异常或并发症、后遗症,足月儿还是早产儿,也是核保时的重要因素。

- 一般来说,如果是未满半岁的早产儿,或者病因尚未确诊,或出现了其他并发症,大概率延期观察。

- 若致病原因已确诊,且本身就是很严重的疾病,或留下了严重的后遗症,那拒保就是妥妥的。

我们用两款很有竞争力的少儿重疾来举个栗子:

- 复星联合妈咪保贝少儿重疾险

- 瑞泰人寿晴天保保少儿重疾险

从核保结论来看,生理性和病理性黄疸只要符合条件,都可以标体承保。

而医疗险方面,如果孩子确诊为母乳性黄疸,病程≤4周,且已痊愈≥6个月,或者已全面检查,排除肝脏、胆道系统、胰腺和血液系统疾病,完全康复至今≥1年,也是可以正常投保尊享e生的。

-

早产儿又怎么买保险呢?

既然新生儿黄疸里反复提到了早产儿,这里干脆一并说说早产儿怎么买保险。

在医学上,如果胎龄小于37周(259天)出生,则为早产儿;胎龄大于37周小于42周(294天),为正常足月儿。

新生儿本就体弱多病,那早产儿,各项器官、功能发育不全,免疫力、抵抗力就会更薄弱。

相对来说,一些疾病的发生率与死亡率自然而然会比较高。

胎龄越低、体重越轻,就越危险,比如胎龄<32周,或出生体重<1500g(正常体重为2500g-4000g),健康问题会更多。

由于这一特征,保险公司普遍会限制早产儿投保。

-

重疾险、医疗险

健康告知会询问:

三周岁以下(含三周岁)儿童:出生时体重是否小于2.5公斤;出生时是否有早产、难产、产伤、窒息、缺氧、抢救史、颅内出血等异常情况;是否发育迟缓、惊厥、抽搐、脑瘫。

若宝宝确实是早产,保险公司一般会延期到2-3周岁,视其发育情况,是否有其他疾病等来综合判断是否承保。

医疗险

购买百万医疗险,一般宝宝不足2周岁,才需要告知早产、低重问题;超过2周岁,基本不受影响了。

而一些小额医疗险或意外险中附加的疾病医疗,一般没有健康告知,可以直接购买。

-

最后

给宝宝买保险,即便暂时买不了也不用着急,一定要先优先购买少儿医保。

即便是早产儿、黄疸, 家长们也不必过于担心,只要积极配合治疗,宝宝发育快、康复能力强,等肌体痊愈后再考虑购买商业保险也是可以的,这样可以拿到更有利的核保结果哦~

更多保险知识获取,可私信小七

买保险,先问小七,不掉坑