或许在将来某一天,中国的银行或许会像国外银行一般要经历破产了。特别是作为杠杆投放方的商业银行必将成为首当其冲的关注点,或许是银行业风险的导火线的关键。

图片来源:网络

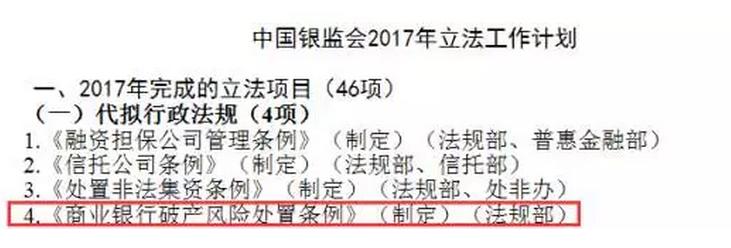

银行破产风险处置条例出台

在5月15日,中国银监会网站发布的《2017年立法工作计划的通知》显示,今年将针对突出风险,及时弥补监管短板,排查监管制度漏洞,完善监管规制,加快对银行股东代持、资管业务、理财业务等重点领域的立法工作。其中,《商业银行破产风险处置条例》、《处置非法集资条例》、等均在今年要完成的46个立法项目之列。

商业银行风险管理是今年银监立法工作的重头戏。在此之前,我国商业银行破产法律制度主要是《商业银行法》《民事诉讼法》《企业破产法》以及有关行政规定、司法解释等构成的,分散又不具有针对性,而央行一直没有推出统一的法律法规。

图片来源:网络

国内国外银行破产案例

国外银行破产一般都有相对成熟的处理应对机制。在2008年次贷危机影响,爆发了全球金融危机,欧美国家银行业受到了巨大的冲击。危机期间,美国银行倒闭数从2008年的30家,逐步上升到2009年的140家。就在2009年,几乎每个周五,美国联邦存款保险公司都要为几家倒闭的银行擦屁股。毕竟老百姓的钱在那里,总要有个交代。

图片来源:网络

国外银行一般都受到经济危机的影响,国内的却不同,不过几十年来也只有一家银行被中国人民银行发布关闭公告。1990年代中期,在海南成为特区后,经济快速发展,房地产业也大规模扩张。1995年8月,建立了一家海南本地的银行,即海南发展银行(海发行)注册资本16.77亿元人民币。不过在1998年6月21日,中国人民银行突然发表公告,关闭刚刚诞生不到三年的海南发展银行。

这是新中国金融史上第一次由于闹“钱荒”、出现支付危机而关闭一家省政府背景的商业银行。虽然它关闭的直接原因是发生支付危机,但其实本质上它是海南地产泡沫的牺牲品。

银行破产老百姓钱咋办?

这个问题是我们最最关心的,全国商业银行那么多,特别是在小城市里面,几乎老百姓的存款都被商业银行吸纳。或许在将来我国也会参照欧美国家一般,会启动存款保险。

其实在2015年,就出台了《存款保险条例》,这个条例中有一条说的很清楚,存款保险试行限额偿付,最高偿付为人民币50万元。意思就是说一般储户把钱存到银行里,不超过50万的情况下,存款的那个银行一旦出现什么问题,会有存款保险赔付储户50万以内的存款。同时这个存款保险具有强制性,由银行出,和储户个人无关。

图片来源:网络

总的来说银行破产肯定不会是无稽之谈,虽然目前我国商业银行的整体风险还处于可控的状态,肯定也不能不防在高杠杆性投资下的风险。对于群众来说,只要到时候不要我们买单就好!

提示:股市有风险,投资需谨慎!

以上内容仅供投资者参考,不作为投资决策的依据,据此入市风险自担。