债务追讨在当下社会中非常普遍,个人与个人、个人和企业、企业与企业之间都存在着不少债务问题。因此,如何*债讨**也成为了不少人格外头痛的问题。

今天,权益保障服务行为大家介绍以下民事*债讨**法:

- 和解法;

- 调解法;

- 仲裁法;

- 诉讼法;

- 申请支付令法;

- 申请先予执行法;

- 申办强制执行公证法;

- 优先受偿权法;

- 保证人优先追偿权法;

- 代位追偿法。

一、和解法

协商和解是指债权债务当事人在自愿、互谅的基础上,直接进行协商或邀请第三人从中斡旋,解决纠纷。债权到期或即将到期时,债务人暂无能力偿还债务但有还款诚意的,债权人可以就履行债务的期限、方式、数额等同债务人进行磋商,敦促债务人履行债务或签订还款协议。

如果该债权有抵押担保或者有第三人提供担保的,债权人可与抵押人或者保证人进行协商,也可请第三者“牵线搭桥”,使抵押人以足额的抵押资产抵偿债务,或者由保证人来代偿债务。

协商解决债务纠纷应遵循以下原则:

- 平等自愿;

- 合乎法律法规规定;

- 不损害国家、社会和他人的合法权益。

二、调解法

债权人可向所在地的人民调解委员会提出书面调解申请。根据司法部颁布的《人民调解工作若干规定》,申请调解应当具备下列条件:

- 有明确的被申请调解人,如公民、法人等的基本情况;

- 有具体的调解要求,如要求被申请人履行还款义务等;

- 有提出调解申请的事实依据,如借款合同、担保协议等;

- 该纠纷属于人民调解委员会的受理范围。

经调解达成协议后,债务人应按约履行义务,不得擅自变更或解除协议。对于签订协议后债务人又反悔或部分反悔的,债权人可以向人民法院起诉,请求判令对方当事人履行调解协议。

三、仲裁法

根据我国仲裁法的规定,仲裁统一实行或裁或审、一裁终局制度,同诉讼的两审终审制相比,仲裁更有利于当事人之间迅速解决纠纷。当事人申请仲裁应向仲裁机构递交仲裁协议、申请书及副本。申请书要详细载明当事人的姓名、性别、年龄、职业等情况及事实理由。通过仲裁方式解决债务纠纷,具有较强的保密性,当事人之间大多没有激烈的对抗性。另外,申请仲裁的费用一般比提起诉讼的费用低。

四、诉讼法

债务纠纷诉讼就是打民事官司。对一些较为复杂、对方当事人较难对付或者通过其他途径很难解决的案件,债权人就可选择诉讼程序来解决。法院处理债务纠纷是最终的、具有强制执行力的解决方式。但需要注意诉讼时受法律的严格限制。

五、申请支付令法

我国民事诉讼法第一百九十一条规定:“人民法院受理申请后,经审查债权人提供的事实、证据,对债权债务关系明确、合法的,应当在受理之日起15日内向债务人发出支付令:申请不成立的,裁定予以驳回。”如果债务人在规定日期内不自觉履行义务,又不提出书面异议,债权人可申请人民法院强制执行。

六、申请先予执行法

先予执行是人民法院在某些案件作出判决以前,为解决原告当前的生活等困难,先向被告执行一定财物的临时措施。

我国民事诉讼法第九十七条规定:“人民法院对下列案件,根据当事人的申请,可以裁定先予执行:

- 追索赡养费、扶养费、抚育费、抚恤金、医疗费用的;

- 追索劳动报酬的;

- 因情况紧急需要先予执行的。

七、申办强制执行公证法

强制执行公证,是指公证机关根据当事人的申请,对于追偿债款、物品的文书,经审查核实认为无异议的,对债权文书进行公证,并依法赋予其强制执行效力。

当事人申办有强制执行效力的债权文书公证,应当向有管辖权的公证处提出申请,并提供当事人的身份证明。如债务人的资金和偿还能力证明,要求赋予强制执行效力,债权人要提供借款人未按期归还借款的证明。

八、优先受偿权法

按我国担保法的规定,债务人或第三人可以向债权人提供不动产、动产抵押或质押,作为履行债务的担保,债务人不履行债务时,债权人有权依照法律规定以抵押或质押的财产折价或者以拍卖、变卖该财产的价款优先受偿。

九、保证人优先追偿权法

指保证人在承担保证责任之后,有向债务人请求偿还的权利。在一般情况下,保证人只有在清偿了其担保的债权后,才可向债务人主张追偿权。但在特殊情况下,保证人也可以预先行使追偿权。

我国担保法第三十二条规定:“人民法院受理债务人破产案件后,债权人未申报债权的,保证人可以参加破产财产分配,预先行使追偿权。”

十、代位追偿法

所谓债权人的代位追偿权,通俗地说就是债权人以自己的名义行使债务*权人**利的权利。我国合同法第七十三条规定:“因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权。”

民间借贷中欠债不还的情况比比皆是,而作为债权人就要想好可以通过哪些方法,才能有效的追讨回欠债。上述的十种*债讨**方法,可以供当事人选择,实际还是应当根据自身遇到的具体情况,从中选择一种或多种恰当的方式来向债务人追讨欠债,从而维护自身利益。

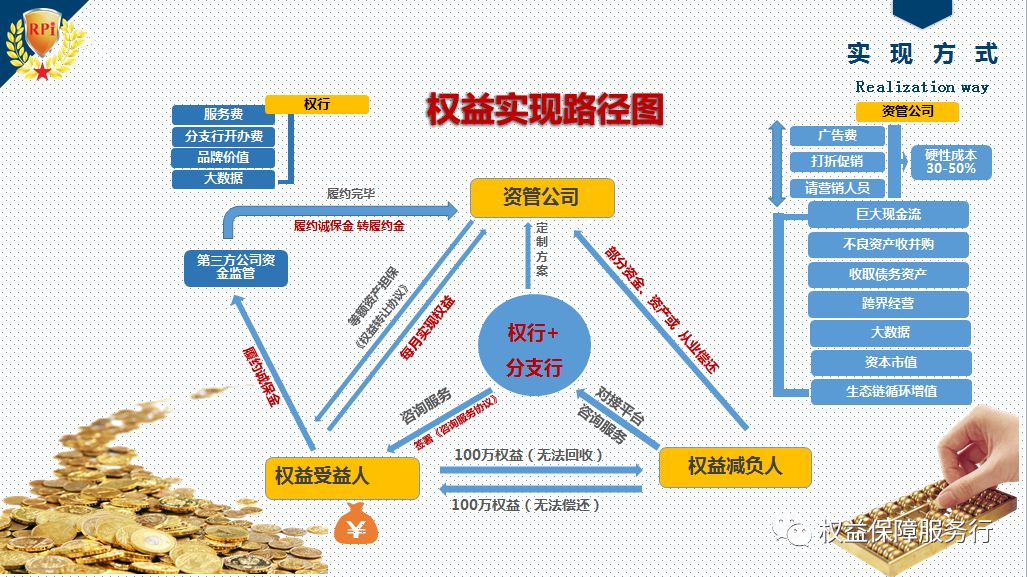

关于权行的“解债”服务

权行以权益和权益产业链为主,所以业务中也有“解债”业务,但是我们并不是直接的资管公司进行债务转移,而是给予前来咨询的用户一个最合适的解决方案。根据债务人与债权人的需求和债务信息为他们定制一份“解债”方案。而就权行来说,权行的合作机构为国企背景,且提供的保障也比较多样化:房产、银行保函、商业承兑、银行承兑等都可以作为保证,让债务人或债权人放心,且业务办理不会受到限制,因为我们是按照债务双方实际情况定制方案,能够满足更多用户的需求。

所以,权行的解债服务是以用户的角度出发切实为用户办事的企业,守护用户的权益,而我们所提供的方案如果债务双方不认可,我们也会重新定制方案让债务双方满意,如果债务双方始终不满,不同意我们提出的方案,我们也不会收取相应的服务费。

详情点击:权行如何“解债”,资管公司如何“造血”

为什么资产管理公司能为你“代偿”100万权益金?

(代偿方)资产管理公司主要业务:收购、托管经营金融机构(银行)的不良资产,(一般1-3折),通过(债转、清收、重组、投资、处置)等方案让不动资产激活,增值获利。一项不良资产收购到处理(一般8个月至一年),可获利3-9倍以上的收益。

通过民间资金转换成商业资本+央企背书=银行授信(金融杠杆2-10倍)。利用新的发展改革,新的逻辑思维,新的商业模式完成不良资产的收购和处置,来维护权益人的权益。

举例:个人存20万元到银行,(征信好的)可以办理等值20万元的一张信用卡或信贷出1-2倍的*款贷**,最高40万。

如果通过央企存入银行20万元(定期三年),央企的银行授信是(2-10以上,取5倍),20万元×5倍=100万。

资产管理公司利用100万元→收购银行的不良资产(1-3折),通过(债转、清收、重组、处置)需要8个月至一年,可获利3--9倍的收益。

如果取2倍: 100万x2=200万×3年(一年做一次)=600万元减去(权益人3年的权益金100万+银行*款贷**100万,共200万元)=400万(纯收益)。

如果取1倍: 100万×1=100万×3年(一年做一次)=300万元减去(权益人3年的权益金100万元+银行*款贷**100万元,200万元共)=100万元(纯收益)。

(代偿方)资产管理公司通过双创双赢,共享经济模式,利用了金融杠杆+时间换空间的商业逻辑,不仅可以安全有效的代偿权益金,同时获得收益。

距离货币中心最近的 事 ,赚钱也就成为了顺便的事,无需刻意去赚钱。

往期精彩请点击下面链接:

一、权益保障

1、 权益保障服务行简介

2、 权行怎么“解债”,知多少?

3、 怎样从事权行。

4、 免费开办权益保障服务行条件

5、 权行普惠宣传片

6、 一篇秒懂房子网签流程

7、 2020年权益保障服务行落地腾飞的一年

8、 权行普惠宣传片

9、来自一个实体经营人对权行的自白

10、 权行如何“解债”,资管公司如何“造血”

11、 一位权行从业者的自白

12、 解读权行普惠担保物

13、 「科普」中央汇金

二、债事

1、 深陷债务危机苦恼中的你,受够了吗?

2、 权益保障&债务危机转化

3、 债市中的正逆回购

4、 权益保障&债务危机转化的本质属性

5、 法律新规:*款贷**不用还了吗?

6、 权益保障&资管公司如何“造血”

7、 债务人没钱,起诉有用吗?

8、 权行债事背景

9、 权行@一篇秒懂法拍房

10、 信用卡逾期被起诉,90%的人不出庭,他们亏大了

11、 负债的人越来越多,钱去哪儿了?

12、 个人破产制度将在深圳“破冰”

13、 全民信用危机!负债人高达7亿,超3亿人征信受影响

14、 负债累累时坚持做这三点,才能东山再起

15、 债事九问九答

16、 秒懂债务周期,逆向解决债务

17、 负债止损,逆向造血

18、 一篇秒懂财产保全,谨防对方转移财产、逃避债务

三、《天下无债》

1、 《天下无债》前言

2、 权益的守护者@债事之道-太学

3、 权行@揭开精算模型神秘面纱

4、 权行@太学传习录

5、 天下无债@太学院语录第一篇

6、 天下无债@太学院语录第二篇

7、 天下无债@太学院语录第三篇

8、 天下无债@太学院语录第四篇

9、 天下无债@太学院语录第五篇

10、 天下无债@太学院语录第六篇

更多信息请关注:【权益保障服务行】。