最近朋友圈被一条《退保,中产有娃家庭的一场隐秘卸重》刷屏了。

这几年以来外部大环境不好,是大家有目共睹的。

刚开年,先是微软、亚马逊,再是戴尔京东,后面连迪士尼也加入了大部队。

天天在脉脉上闲逛,发现许许多多35岁上下的中年人,耗了几个月甚至半年也找不到工作,索性就开滴滴、送外卖、送快递……

俗话说「开源节流」,既然开不了源,就开始节流。

先是攒钱,今年一季度,住户存款增加了9.9万亿,比2019年全年新存进去的钱还要多。

再是不消费。

比如,盒马会员费到期不再续费,而是把更多的消费转向菜市场和拼多多;

比如,换车计划从50万以上的蔚来变成30万的比亚迪汉,再变成「等等看」;

比如,盘算完家庭资产和流动资金之后,用尽可能平静的语气向保险经纪人发出那条信息:你好,我需要退保。

但是, 一时手头紧张,就选择含泪退保的话,能拿回来的就只有现金价值,远远低于早些年已经交了的保费。

与此同时, 保障没了,万一出事了就尴尬了 。又或者未来手头宽裕了,还想把保障补回来, 身体发生了变化的话,也很麻烦 。

真·赔了夫人又折兵。

所以除了退保,还有没办法可以缓解这一时之急?

01 用好「宽限期」和「保单复效」

如果手头紧的时间比较短,例如钱放在理财里还有20来天就到期了,流动资金又不足以交保费的时候,可以在「宽限期」中任意一天补上 (还不用给利息),保单就继续有效。

一般寿险、重疾险这类长期险种的宽限期是60天,医疗险的则是30天。

如果这段时间内出险了,保险公司仍然要正常理赔。

要是超过了「宽限期」,保费也没补上去,这时候长期的保单就会进入「中止期」。

这期间等于是保单按下了「暂停键」,要是出险了,保险公司是不需要管你的。

「中止期」一般是2年的时间 ,只要在2年内补齐保费和利息(这个时候是要交利息的),就可以向保险公司申请「保单复效」。

但是,这时候保险公司 答不答应复效是一回事,而且还可以要求重新计算等待期、重新体检,甚至重新进行核保。

02 60天后还交不起保费,还有解决办法?

那要是手头紧的时间有点长,交不上保费,又不想保障有1天的中断,这时候也是有解决办法的。

(1)保单*款贷**

大部分的长期险,包括重疾险、年金险、增额寿、分红险,都可以做保单*款贷**。

就是你把你保单的现金价值抵押给保险公司,然后最多 可以申请将现金价值的80%按照一定利率*款贷**出来,一般最长可以借6个月。

需要的时候直接到保险公司的官微或者找到客服电话申请就可以,一般要填写*款贷**申请书,提供保单原件和身份证。

*款贷**利率每家公司都不一样, 一般在5%-6%之间 ,比啥借呗、微粒贷、消费贷的利率低。

按天计息,还回去了可以再借,还不上征信。

另外, 在保单*款贷**期间,保险责任也不受影响。

分红险,该分红还是要分红;年金险、增额寿的收益该多少就多少。

至于重疾险,如果出了事,保险公司一样要赔,只是在理赔时,如果还有*款贷**没还,会先减去*款贷**的本金和利息。

(2)减保

减保可能大家在增额寿上听得比较多,「取钱」其实就是操作减保。

但其实 重疾险也是一样可以「减保」来达到降低后期所需缴纳的保费。

以50万重疾险为例,原本每年交8000元,合计要交20年。

但出于某些原因,交了10年后发现每年交不起8000块了,就可以申请降低这份保单的保额。 (前提是这份保单有减保的功能)

减保时,保费和保额是等比例下降的,也就是说,如果你想把每年交的保费降低到4000元,那么只需要申请把保额也降低一半,到25万就可以。

申请完了以后,保险公司会把之前交的保费,超过4000块的部分对应的现金价值退还给你。

相当于把之前50万的保额退掉一半,以后就按照25万保额对应的保费交钱。

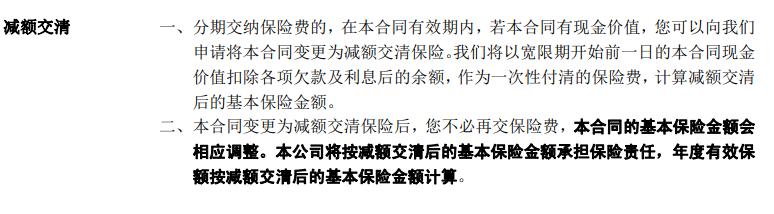

(3)减额交清

跟减保的本质一样,都是通过降低保额来缓解经济压力。

但跟减保不同的是, 减额交清的原理是先把旧的那一份保单按退保处理,然后利用退保后的现金价值,买一份趸交的新保单,保障内容和原来的一毛一样,就是保额低点。

还是刚才「减保」的例子,50万的重疾险,在第10年时交不起了,申请减额缴清,可以把这张保单保额降低为18万,而且后面保费不需要再交了。

对比于直接退保,然后再买新的保险,减额交清能「买」的保额会更高一些,毕竟保险公司不用再额外给营销费用了。

要注意的是,不管是减保还是减额交清,一旦选择降低了保额,以后就没法再涨回去了,要慎重考虑清楚。

(4)自动垫交

如果当初投保时有选择「保费自动垫交」,那 60天「宽限期」过后,保险公司会从保单当时的现金价值里「扣掉」保费 ,保单会继续有效。

但保单垫付的前提需要 保单的现金价值≥当期保费 才可使用。

不过在 垫交的本质其实是保单*款贷**,保险公司也是要收利息的。

要是在投保的时候没有选这个功能,后期也可以在保险公司APP或者官微上申请的。

03 写在最后

眼下的难关虽难过,但总会过去。

除了退保,我们也是能有其他的解决办法,可以将「损失」降到最低,同时也将「风险」保障兼顾上。

总不能因为一时的困难,就置之不理可能遭遇的风险。

所以,要真遇上问题了,找咱们蜗牛的经纪人帮你一起想办法,不要自己硬撑着。

从业多年,小编已经见过无数「麻绳专挑细处断」的故事。

希望大家都可以好好的。

我是蜗牛君,让你买对保险少花冤枉钱。

如果这篇内容对你有用,欢迎转发支持。

任何关于保险的问题,现在就可以私信我,一对一给你实用建议,帮你买对保险不踩坑。