复旦张江这家公司我去年在研究光动力治疗领域的时候覆盖过,当时正值科创板问世,复旦张江是第一批申报的企业,但后来进展很不顺,我一度以为就此歇菜了。没想到一年多之后终于还是修成了正果,上科创板对于这家公司来讲真的太重要了。顺便感慨一句,从最近科创板的节奏来看,国家真的是下定了决心要提振金融市场。

图一 个人在去年对复旦张江的判断

看到复旦张江科创板首日的股价表现,真的是惊呆了。首日开盘暴涨3倍多,收盘37元,总市值386亿,接近港股的7倍,估值差距之大刷新三观。到底哪个才是荒谬的?依我之见,港股20倍的市盈率确实是低了点,但科创板190倍的市盈率高得可以用“荒谬”来形容。

有人要说了,复旦张江是一家创新药公司,放到科创板给个200倍的市盈率不算啥,微芯生物还1000倍市盈率呢,对于创新药公司应该用研发管线的未来现金流折现来进行估值。OK,那么我们就看看复旦张江的研发管线~

图二 复旦张江在研管线

可以发现公司已经进入临床阶段的管线寥寥可数:

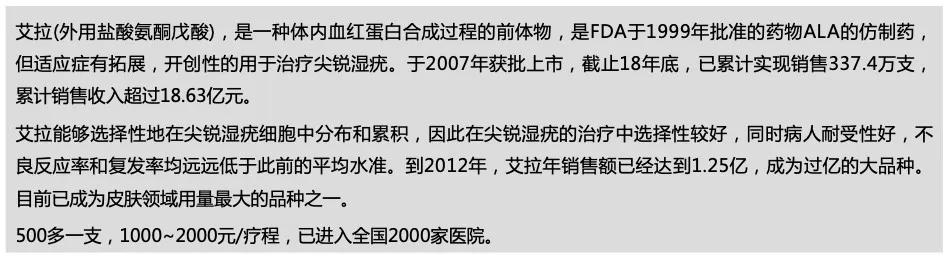

1) 光动力药物艾拉的新适应症拓展,包括治疗HPV感染二期临床和痔疮的一期临床,从历年年报可以看出来,这些临床的进展十分缓慢,光动力治疗的能力十分有限,另外光动力治疗肿瘤实在是太难了

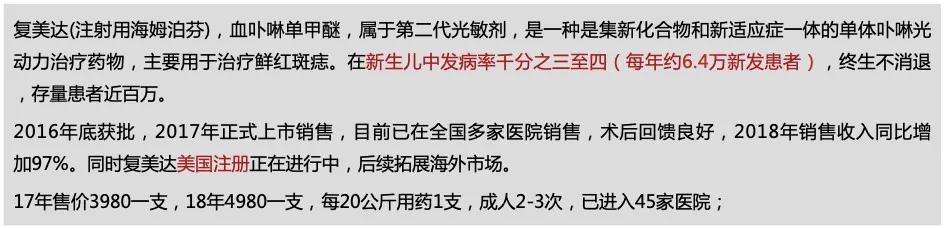

2) 光动力药物海姆泊芬的上市后临床和美国注册,若能开拓北美市场,算是个增量,但对于海外市场我们能有多少期待?

3) CD30抗体一期临床,尚处于早期,不确定性较大

4) 奥贝胆酸BE试验,这个仿制品种选的不错,但问题是正大天晴已经获批上市了

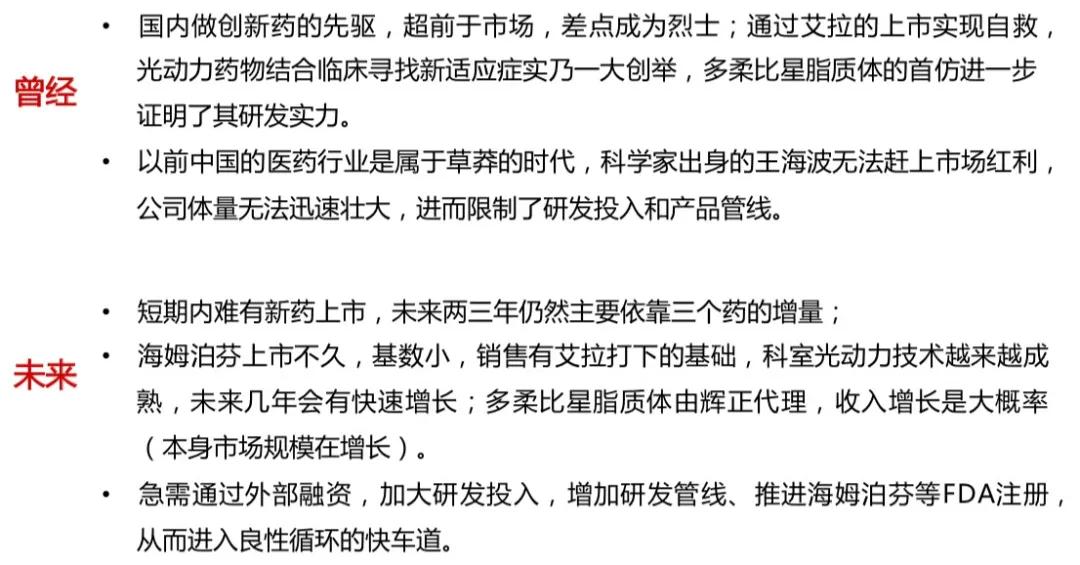

所以对于复旦张江的研发管线实在是给不了多少预期值,虽然公司属于纯粹的创新药企业,但现阶段比较理性的估值反而还是基于公司现有三个核心品种(艾拉、海姆泊芬和里葆多)销量稳定增长的预期。那么这3个品种的预期增速如何呢?

图三 复旦张*核心江**品种近3年收入变化

- 艾拉

首先看扛把子品种艾拉,这是属于比较成熟的品种,销售基数已经较大,19年的增速降到了20%以下。未来预计能保持一个温和增长。

- 复美达

海姆泊芬治疗鲜红斑痣是个特色适应症,存量病人是不少,但受支付能力限制等因素,很多成年患者不会去治疗,而每年新增患者只有6.4万,这个品种的市场空间比较有限,近几年的收入增长趋势也得到了验证。

- 里葆多

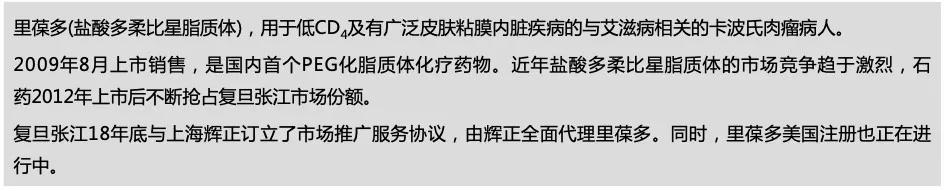

里葆多这两年借助海正辉瑞十分给力的销售实现了强劲反弹,但毕竟是个仿制药,未来还是面临激烈的竞争。

综合来看,复旦张江面临销售品种单一的问题,核心资产光动力技术平台的局限性较大,保守估计未来几年的业绩增速不会超过30%。

在没有多大想象空间的情况下,近200倍的市盈率岂不是荒谬?相比之下,我们再去看看南微医学、华熙生物、心脉医疗这样的行业景气度高涨的龙头公司,给100倍左右的市盈率就相对合理一些,而这些公司的股价在上市高开后并没有回撤太多,之后就不断创出新高,这背后是有强劲的业绩表现和行业预期支撑的。对于N复旦(SH688505),我预测未来它的股价必定会逐渐回归。

免责声明:图片来源于网络,如有侵权,告知删除

作者: 老和山下