不少购房者由于早年买的房产,还在按揭中,近些年房价上涨后,希望在不结清原来按揭的基础上,把房产的“余值”部分再多贷一些出来。这类*款贷**我们称之为房产二次抵押*款贷**。以下我们具体来说说二次抵押*款贷**相关。

房产已经有*款贷**是可以再次抵押*款贷**的,不过有一定的前提

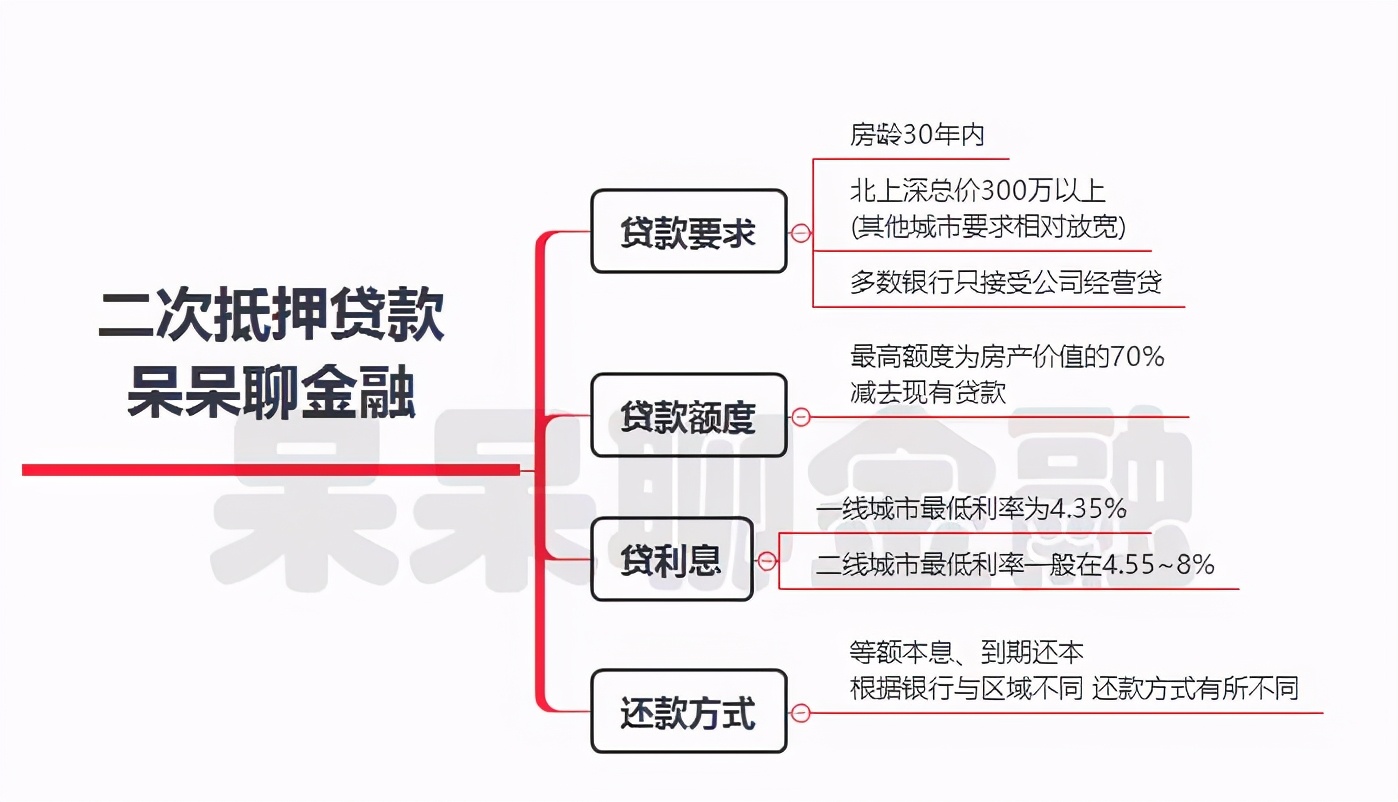

1、目前多数银行不接受个人的二次抵押*款贷**,可选择按揭银行咨询是否可以二次抵押。

2、有公司可申请二次抵押*款贷**,有少数银行愿意接受他行的二次抵押。

3、按揭*款贷**多数银行要求按揭还款满6-18个月后才可申请。

二次抵押*款贷**的利率一般在4.35~8%左右。如是企业主并且有真实经营,公司流水收入也都还不错,多数可申请到4.35%。

如为上班族,由于没有国家支持的利息优惠, 申请二次抵押的代价就相对高了,目前上班族申请消费二次抵押的利息基本在5.7%以上。

如之前申请的是经营 抵押*款贷**

需要办理二次抵押*款贷**之前,建议夫妻双方先到就近的征信查询点查询个人征信,

确定征信没有问题后再开始走申请流程。

关二次抵押*款贷**于要求:

当然有少部分银行可申请到更低的二次抵押*款贷**,只是要求较高,这边就不多做介绍了。我写的主要是一些市场上审批率较高的产品。

如果房产评估价格的70%减去现有*款贷**额度小于50万,就不建议申请二次抵押了(劳民伤财),不如申请一笔信用*款贷**来得实在。

另外按揭*款贷**余额已经低于房产价值的30%,建议选择直接办理一次抵押*款贷**还可提高额度,目前长期的一次抵押*款贷**最低年利率可申请到3.8%-5.3%。

为什么选择二次抵押*款贷**?早期申请按揭*款贷**的部分利率较低,同时可使用公积金抵扣,可减少现金支出。在继续资金的时候不用考虑卖房产,或者去办理利息较高的信用*款贷**。可把这些年房产增值的部分贷出来继续用于其他经营投资。

关于*款贷**相关呆呆推荐:

关于近期按揭*款贷**、抽贷等,房产类*款贷**的变化与应对

警惕:你的首付款来源合规吗?细则来了

办理*款贷**:银行负债情况如何计算,你知道吗?